运筹学基础-盈亏分析模型

- 格式:ppt

- 大小:1.10 MB

- 文档页数:25

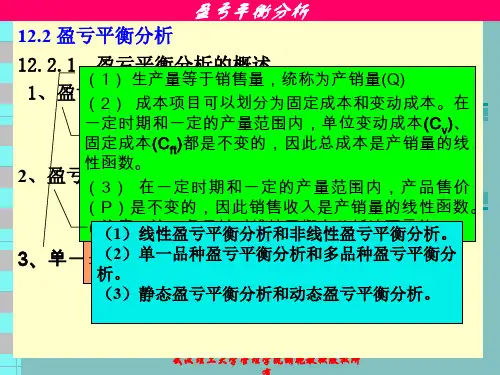

盈亏平衡演示分析模型一、模型原理:假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

二、模型首页图形界面说明:1、固定成本的项目F1…可以增减,项目初始值是根据指定期间报表数字得出的,在附页显示报表数字,也可以修改;2、可变成本变动的项目可以增减C1..,项目初始值是根据指定期间报表数字得出的,在附页显示报表数字,不需要修改,是随着首页指针值变动的;3、变动成本直接材料等是直接材料价格和销售数量的乘积(=C1X。

)4、单价P、销售量X项目初始值是根据指定期间报表数字得出的,在附页显示报表数字,也可以修改;5、销售量为X时,利润盈亏= PX-(∑F+∑CX)6、当销售收入PX等于成本总额时,盈亏平衡(即利润为零),仪表盘为销售数量x= ∑F / (p-∑C)二、模型首页图形界面1.灰色为按钮;2.浅绿色为数据区域;3.单位:元(可以调整)4.点击调整后,数据区域可以修改;5.单击保存后,首页图像数据按修改后的数据调整;6.生成报告,可以生成图片到WORD或PPT上(输出:图、表、文字部分为:销量为X时,价格为P时,盈利YY元;售价等于P时,盈亏平衡销量为X),或者可以导出到EXCEL;7.固定成本项和变动成本项可以根据报表项目任意增加或删除(表体可以直接用EXCEL形式,如:可以用自定义表);。

盈亏平衡分析模型盈亏平衡分析模型是一种管理工具,用于确定企业在销售特定数量的产品或服务后是否能实现盈利。

通过盈亏平衡分析模型,企业可以确定其销售量、产品价格以及成本结构对盈利能力的影响,以便做出更明智的决策。

本文将深入介绍盈亏平衡分析模型的原理、应用和优势,并且提供一些案例来帮助读者更好地理解这一概念。

1.销售收入=销售量×单价:销售收入是企业通过销售产品或服务所获得的收入,它取决于销售量和产品价格。

销售收入越高,企业的盈利能力越强。

2.成本=固定成本+可变成本:成本是企业为生产和销售产品或服务所发生的费用。

固定成本是不随销售量的变化而变化的费用,如租金、工资等;可变成本是随销售量的变化而变化的费用,如原材料成本、销售费用等。

3.利润=销售收入-成本:利润是企业在销售产品或服务后所获得的剩余金额。

利润越高,企业的盈利能力越强。

4.盈亏平衡点=固定成本/(单价-可变成本):盈亏平衡点是指企业销售产品或服务的数量,使得销售收入等于总成本,即利润为零。

在盈亏平衡点之前,企业会亏损;在盈亏平衡点之后,企业将实现盈利。

应用案例为了更好地理解盈亏平衡分析模型的应用,以下是一个简单的案例:假设家咖啡店每杯咖啡的售价为10元,每杯咖啡的可变成本(如咖啡豆、杯子等)为2元,而每天的固定成本(租金、工资等)为100元。

根据上述数据,我们可以使用盈亏平衡分析模型来计算该咖啡店的盈亏平衡点。

首先,我们计算每杯咖啡的毛利润(销售收入-可变成本):10-2=8元。

然后,我们计算盈亏平衡点:100/8=12.5杯。

这意味着该咖啡店每天需要销售至少12.5杯咖啡才能达到盈亏平衡,即实现零利润。

如果销售量低于12.5杯,咖啡店将亏损;如果销售量高于12.5杯,咖啡店将实现盈利。

优势1.决策辅助:盈亏平衡分析模型可以为企业的决策制定提供有力的支持和指导。

通过对销售量、产品价格和成本结构的综合分析,企业可以更好地了解哪些因素对盈利能力的影响最大,从而做出更明智的决策。

盈亏平衡分析模型盈亏平衡分析模型是一种常用的财务分析工具,用于研究企业在特定的经营或投资条件下,收入与成本之间的平衡关系。

通过这种模型,企业可以预测在不同经营规模或不同投资水平下,自身的盈利水平和亏损状况,从而做出明智的决策并制定有效的战略。

下面我们将详细介绍盈亏平衡分析模型及其在不同情况下的应用。

一、基本概念盈亏平衡分析模型基于基本的收入和成本平衡原则。

它将企业的总收入分为可变成本和固定成本两大部分。

可变成本是与业务量成比例变化的成本,如材料成本、直接人工等。

固定成本则是相对稳定且不随业务量变化的成本,如租金、管理费用等。

通过盈亏平衡分析,我们可以找到一个特定的业务量水平,使得企业的总收入恰好能够覆盖所有成本,实现盈利。

二、建立模型建立盈亏平衡分析模型需要以下步骤:1.确定业务量:首先定义企业的业务量范围,这通常是基于企业的历史数据和市场潜力来确定的。

2.确定成本结构:将企业的总成本分解为可变成本和固定成本。

这需要详细分析企业的成本构成,并考虑各种成本因素。

3.绘制收入曲线:根据业务量和成本结构,计算出企业在不同业务量下的总收入。

通常,总收入曲线是一条直线,其斜率等于产品的价格。

4.绘制成本曲线:根据业务量和成本结构,计算出企业在不同业务量下的总成本。

成本曲线通常是一条凹形曲线,其斜率在业务量增大时逐渐减小。

5.找到盈亏平衡点:在收入曲线和成本曲线之间找到一个交点,该点对应的业务量即为盈亏平衡点。

在这一点上,企业的总收入恰好能够覆盖所有成本,实现盈利。

三、应用场景盈亏平衡分析模型的应用场景广泛,以下是一些常见的例子:1.制定销售目标:通过盈亏平衡分析模型,企业可以制定合理的销售目标,并评估实现这些目标所需的资源和投入。

2.优化生产计划:企业可以根据市场需求和生产能力,利用盈亏平衡分析模型调整生产计划,以实现利润最大化。

3.投资决策:在投资决策中,企业可以利用盈亏平衡分析模型评估不同投资项目的盈利能力和风险水平,从而做出明智的决策。

预算模型——各产品盈亏平衡分析

一、背景知识

1、固定费用、变动费用

基于弹性假设,将费用区分成两种:一类费用随着总量的变化而变化,称为变动费用,如产量增加原材料也增加、销售增加2%业务提成增加2%;另一类费用不随总量的变化而变化,如产量增加折旧不变、销售增加底薪不变。

固定费用与变动费用是在特定时期内人为的一种区分,条件改变时分类办法会发生变化。

在一个相对比较长的时期内,所有的费用都是变动的,比如折旧随着机器的购买而改变,底薪随着人员的增加而改变。

2、盈亏平衡分析

基于弹性假设理论,计算边际效益、计算盈亏平衡点。

3、敏感性分析

各项因素对经营结果的影响力是不一样的,敏感性分析的目的就是为了发现最敏感的因素,并对之进行重点的监控

二、过程说明

1、确定经营目标

根据2009年1-10月数据,分析不足(A产品投入产出比为负数),提出2010年全年收入目标。

2、盈亏平衡分析

逐产品进行盈亏平衡分析,确定盈亏平衡点,确定为实现2010年收入目标需要投入的各项直接费用,并预测可能实现的毛利及利润贡献。

3、产品经营目标汇总表

将各个盈亏平衡分析结果反馈到经营目标总表之中(用简单的公式进行链接),实现经营情况纵览。

4、间接费用

确定间接费用投入计划。

5、利润表

汇总形成利润表,并进行预算检讨。

盈亏平衡分析模型盈亏平衡分析模型(Break-even analysis model)是一种用于分析企业收入和支出之间的关系,用来确定企业何时能够达到盈亏平衡点的模型。

通过这个模型,企业可以预测在何种情况下能够实现盈利,以及需要销售多少产品或提供多少服务才能满足这一目标。

首先,固定成本是指那些不随产品销售数量的变化而改变的成本,如租金、设备折旧、人员工资等。

这些成本不受产品销售情况的影响,无论销售数量是多少,这些成本都要支付。

其次,变动成本是指随产品销售数量的变化而改变的成本,如原材料采购、生产成本等。

随着销售数量的增加,变动成本也会相应增加。

然后,平均单位成本是指单位产品的平均成本,可以通过将固定成本和变动成本相加后除以销售数量来计算。

同时,产品价格是指销售一单位产品所能获得的收入。

利用以上的概念,可以建立盈亏平衡分析模型。

盈亏平衡点是指企业收入和支出正好相等的情况。

在盈亏平衡点,企业的总收入将等于总成本,进而达到盈亏平衡。

盈亏平衡点可以通过以下公式计算:盈亏平衡点=固定成本/(产品价格-单位变动成本)在这个公式中,当销售数量达到盈亏平衡点时,企业将不再亏损也不再盈利,但企业可以确定在达到预期的销售数量之前将处于亏损状态。

此外,盈亏平衡分析模型还可以用来评估不同产品价格或成本结构对盈亏平衡点的影响。

通过改变这些参数,企业可以调整销售数量以达到预期的盈利目标。

例如,企业可以通过降低固定成本或提高产品价格来缩短达到盈亏平衡点的时间。

总而言之,盈亏平衡分析模型是一种用于分析企业收入和支出关系的模型,能够帮助企业确定盈利目标以及达到该目标所需的销售数量。

通过这个模型,企业可以优化经营策略,提高盈利能力,实现可持续发展。

Jan1st2nd3rd 常规收入直通车销量数量140140140平均单价128128128小计179201792017920钻展销量数量000平均单价000小计000自然流量销量数量707070平均单价128128128小计896089608960常规销量合计210210210常规收入合计268802688026880营业外收入直通车销量(春)数量70140140平均单价999999小计69301386013860直通车销量(夏)数量000平均单价585858小计000直通车销量(秋)数量000平均单价228228228小计000直通车销量(冬)数量000平均单价398398398小计000自然流量销量(春)数量285656平均单价999999小计277255445544自然流量销量(夏)数量000平均单价128128128小计000自然流量销量(秋)数量000平均单价228228228小计000自然流量销量(冬)数量000平均单价398398398小计000活动销量数量000平均单价000小计000淘宝客销量数量000平均单价000小计000营业外销量合计98196196营业外收入合计97021940419404总收入合计365824628446284直接成本投入200000常规收入直接成本直通车成本率31%31%31%直接成本5555.25555.25555.2钻展成本率31%31%31%直接成本000自然流量成本率31%31%31%直接成本2777.62777.62777.6营业外收入成本直通车(春)成本率40%40%40%直接成本277255445544直通车(夏)成本率46%46%46%直接成本000直通车(秋)成本率53%53%53%直接成本000·直通车(冬)成本率50%50%50%直接成本000自然流量(春)成本率40%40%40%直接成本277255445544自然流量(夏)成本率46%46%46%直接成本000自然流量(秋)成本率53%53%53%直接成本000自然流量(冬)成本率50%50%50%直接成本000活动销量成本率000直接成本000淘宝客成本率27%27%27%直接成本000直接成本合计13876.813877.213877.2库存金额186123.20172246.00158368.80XX旗舰店2014收入及直接成本报表Feb Mar 4th1st2nd3rd4th1st2nd140140140140140140140 128128128128128128128 17920179201792017920179201792017920 0000000 0000000 0000000 70707070707070 128128128128128128128 8960896089608960896089608960 210210210210210210210 26880268802688026880268802688026880140280280280280320320 99999999999999 13860277202772027720277203168031680 070140140140210210 58585858585858 0406081208120812012180121800000000 228228228228228228228 0000000 0000000 398398398398398398398 000000056112112112112128128 99999999999999 55441108811088110881108812672126720285656568484 128128128128128128128 0358471687168716810752107520000000 228228228228228228228 00000000000000 398398398398398398398 0000000 0000000 0000000 00000000000000 0000000 0000000 196490588588588742742 19404464525409654096540966728467284 46284733328097680976809769416494164 000031%31%31%31%31%31%31% 5555.25555.25555.25555.25555.25555.25555.2 31%31%31%31%31%31%31% 000000031%31%31%31%31%31%31% 2777.62777.62777.62777.62777.62777.62777.6 40%40%40%40%40%40%40% 5544110881108811088110881267212672 46%46%46%46%46%46%46% 01867.63735.23735.23735.25602.85602.8 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 000000040%40%40%40%40%40%40% 554411088110881108811088126721267246%46%46%46%46%46%46% 01648.643297.283297.283297.284945.924945.92 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 0000000 0000000 0000000 27%27%27%27%27%27%27% 0000000 13877.221288.823156.423156.423156.42660826608 144491.60123202.80100046.4076890.0053733.6027125.60517.60Mar Apr3rd4th1st2nd3rd4th1st 140140140140140140140 12812812812812812899 1792017920179201792017920179201386000000000000000000000070707070707070 12812812812812812899 8960896089608960896089606930 210210210210210210210 26880268802688026880268802688020790 320320280280280280140 99999999999999 31680316802772027720277202772013860210210280280280280350 58585858585858 12180121801624016240162401624020300 0000000 228228228228228228228 00000000000000 398398398398398398398 0000000 12812811211211211256 99999999999999 12672126721108811088110881108855448484112112112112140 128128128128128128128 107521075214336143361433614336179200000000 228228228228228228228 00000000000000 398398398398398398398 0000000 0000000 0000000 00000000000000 0000000 0000000 742742784784784784686 67284672846938469384693846938457624 94164941649626496264962649626478414 01000000200000031%31%31%31%31%31%30% 5555.25555.25555.25555.25555.25555.24158 31%31%31%31%31%31%30% 000000031%31%31%31%31%31%30% 2777.62777.62777.62777.62777.62777.62079 40%40%40%40%40%40%40% 1267212672110881108811088110885544 46%46%46%46%46%46%46% 5602.85602.87470.47470.47470.47470.49338 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 000000040%40%40%40%40%40%40% 126721267211088110881108811088554446%46%46%46%46%46%46% 4945.924945.926594.566594.566594.566594.568243.2 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 0000000 0000000 0000000 27%27%27%27%27%27%30% 0000000 266082660826891.626891.626891.626891.621119.4 (26090.40)47301.6020410.00(6481.60)166626.80139735.20118615.80May Jun2nd3rd4th1st2nd3rd4th140140140140140140140 99999999999999 13860138601386013860138601386013860 0000707070 0000999999 0000693069306930 70707070707070 99999999999999 6930693069306930693069306930 210210210210280280280 207902079020790207902772027720277201401401400000 99999999999999 1386013860138600000 350350350350350350350 58585858585858 203002030020300203002030020300203000000000 228228228228228228228 0000000 0000000 398398398398398398398 00000005656560000 99999999999999 5544554455440000140140140140140140140 128128128128128128128 179201792017920179201792017920179200000000 228228228228228228228 00000000000000 398398398398398398398 0000000 0000000 0000000 00000000000000 0000000 0000000 686686686490490490490 57624576245762438220382203822038220 78414784147841459010659406594065940030000030%30%30%30%30%30%30% 4158415841584158415841584158 30%30%30%30%30%30%30% 000020792079207930%30%30%30%30%30%30% 2079207920792079207920792079 40%40%40%40%40%40%40% 5544554455440000 46%46%46%46%46%46%46% 9338933893389338933893389338 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 000000040%40%40%40%40%40%40% 554455445544000046%46%46%46%46%46%46% 8243.28243.28243.28243.28243.28243.28243.2 53%53%53%53%53%53%53% 000000050%50%50%50%50%50%50% 0000000 0000000 0000000 30%30%30%30%30%30%30% 0000000 21119.421119.421119.415575.417654.417654.417654.4 97496.4076377.0055257.6039682.2022027.804373.40286719.00Jul Aug1st2nd3rd4th1st2nd3rd140140140140140140140 99999999999999 13860138601386013860138601386013860 70707070707070 99999999999999 6930693069306930693069306930 70707070707070 99999999999999 6930693069306930693069306930 280280280280280280280 277202772027720277202772027720277200000000 99999999999999 0000000 280280280280140140140 58585858585858 1624016240162401624081208120812000000070 228228228228228228228 00000015960 0000000 398398398398398398398 00000000000000 99999999999999 0000000112112112112565656 128128128128128128128 1433614336143361433671687168716800000028 228228228228228228228 00000063840000000 398398398398398398398 0000000 0000000 0000000 00000000000000 0000000 0000000 392392392392196196294 30576305763057630576152881528837632 58296582965829658296430084300865352 30%30%30%30%40%40%40% 4158415841584158554455445544 30%30%30%30%40%40%40% 2079207920792079277227722772 30%30%30%30%40%40%40% 207920792079207927722772277240%40%40%40%40%40%40% 0000000 46%46%46%46%46%46%46% 7470.47470.47470.47470.43735.23735.23735.253%53%53%53%53%53%53% 0000008458.850%50%50%50%50%50%50% 000000040%40%40%40%40%40%40% 000000046%46%46%46%46%46%46% 6594.566594.566594.566594.563297.283297.283297.28 53%53%53%53%53%53%53% 0000003383.5250%50%50%50%50%50%50% 00000000000000000000030%30%30%30%30%30%30% 0000000 15786.815786.815786.815786.814823.614823.623282.4 270932.20255145.40239358.60223571.80208748.20193924.60170642.20Sep4th1st2nd3rd4th1st140140140140140140 99248248248248248 138603472034720347203472034720 707070707070 999999999999 693069306930693069306930 707070707070 99248248248248248 69301736017360173601736017360 280280280280280280 277205901059010590105901059010000000 999999999999 000000 14000000 585858585858 812000000140280280350350350 228228228228228228 319206384063840798007980079800 07070140140280 398398398398398398 027860278605572055720111440000000 999999999999 0000005600000 128128128128128128 71680000056112112140140140 228228228228228228 127682553625536319203192031920028********* 398398398398398398 01114411144222882228844576 000000 000000 000000000000 000000 000000 392490490686686882 59976128380128380189728189728267736 87696187390187390248738248738326746 030000050000040%50%50%50%50%50% 55441736017360173601736017360 40%50%50%50%50%50% 27723465346534653465346540%50%50%50%50%50% 277286808680868086808680 40%40%40%40%40%40% 000000 46%46%46%46%46%46% 3735.200000 53%53%53%53%53%53% 16917.633835.233835.242294422944229450%50%50%50%50%50% 0139301393027860278605572040%40%40%40%40%40% 00000046%46%46%46%46%46% 3297.2800000 53%53%53%53%53%53% 6767.0413534.0813534.0816917.616917.616917.650%50%50%50%50%50% 055725572111441114422288 00000000000030%40%40%40%40%40% 000000 31741.277270.677270.699659.499659.4127519.4 138901.0061630.40284359.80184700.4085041.00457521.60Oct Nov2nd3rd4th1st2nd3rd140140140140140140 248248248398398398 347203472034720557205572055720 707070707070 999999999999 693069306930693069306930 707070707070 248248248398398398 173601736017360278602786027860 280280280280280280 590105901059010905109051090510000000 999999999999 000000 000000 585858585858 000000350350350350350350 228228228228228228 798007980079800798007980079800 280280280350350350 398398398398398398 111440111440111440139300139300139300000000 999999999999 000000000000 128128128128128128 000000140140140140140140 228228228228228228 319203192031920319203192031920112112112140140140 398398398398398398 445764457644576557205572055720 000000 000000 000000000000 000000 000000 882882882980980980 267736267736267736306740306740306740 326746326746326746397250397250397250 01000000050%50%50%50%50%50% 173601736017360278602786027860 50%50%50%50%50%50% 34653465346534653465346550%50%50%50%50%50% 868086808680139301393013930 40%40%40%40%40%40% 000000 46%46%46%46%46%46% 000000 53%53%53%53%53%53% 42294422944229442294422944229450%50%50%50%50%50% 55720557205572069650696506965040%40%40%40%40%40% 00000046%46%46%46%46%46% 000000 53%53%53%53%53%53% 16917.616917.616917.616917.616917.616917.650%50%50%50%50%50% 222882228822288278602786027860 00000000000040%40%40%30%30%30% 000000 127519.4127519.4127519.4157199.4157199.4157199.4 330002.20202482.8074963.40917764.00760564.60603365.20Dec合计4th1st2nd3rd4th1401401401401406720 3983983983983988800 55720557205572055720557201232000 70707070701890 99999999992673 69306930693069306930187110 70707070703360 3983983983983988800 2786027860278602786027860616000 28028028028028011970 90510905109051090510905102035110000004570 99999999994752 00000452430 000006930 58585858582784 00000401940 3503503502802805530 22822822822822810944 79800798007980063840638401260840 3503503502801404060 39839839839839819104 139300139300139300111440557201615880000001828 99999999994752 00000180972000002772 1281281281281286144 000003548161401401401121122212 22822822822822810944 3192031920319202553625536504336140140140112561624 39839839839839819104 5572055720557204457622288646352 000000 000000 000000000000 000000 000000 98098098078458829526 3067403067403067402453921673845417566 3972503972503972503359022578947452676200000028000000 50%50%50%50%50%18.16 2786027860278602786027860522715.20 50%50%50%50%50%18.16 34653465346534653465810810 50%50%50%50%50%18.16 1393013930139301393013930261357.60 40%40%40%40%40%19.2 000001809720 46%46%46%46%46%22.08 00000184892.40 53%53%53%53%53%25.44 42294422944229433835.233835.2668245.20 50%50%50%50%50%24 69650696506965055720278608079400 40%40%40%40%40%19.2 000001809720 46%46%46%46%46%0000053%53%53%53%53%16917.616917.616917.613534.0813534.0850%50%50%50%50% 27860278602786022288111440000000000000 30%30%30%30%30%14.72 0000000 157199.4157199.4157199.4134810.6106950.62709994.2 446165.80288966.40331767.00196956.4090005.809102277.2。

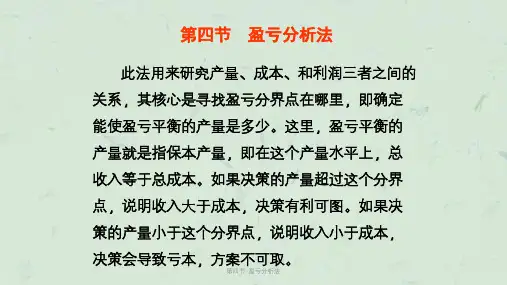

一、盈亏临界点计算的基本模型设以P代表利润,V代表销量,SP代表单价、VC代表单位变动成本,FC代表固定成本,BE代表盈亏临界点,根据利润计算公式可求得盈亏临界点的基本模型为:P=V<SP>-V<VC>-FC或P=V<SP-VC>-FC盈亏临界点就是企业利润等于零时的销售量,所以,可得到BE<SP>-BE<VC>-FC=0或BE<SP-VC>-FC=0进而得到:这就是盈亏临界点的基本模型.盈亏临界点的计算,可以采用实物和金额两种计算形式:1.按实物单位计算:其中,单位产品贡献毛益=单位产品销售收入-单位变动成本设某产品单位售价为10元,单位变动成本为6元,相关固定成本为8 000元,则盈亏临界点的销售量<实物单位>=8 000÷<10-6>=2 000〔件〕.2.按金额综合计算:盈亏临界点的销售量〔用金额表现〕=固定成本÷贡献毛益率其中,贡献毛益率=贡献毛益/ 销售收入设某企业第一季度共销售产品2 500件,其销售收入为25 000元,销售收入中的变动成本为15 000元,相关固定成本为8 000元,据此可确定其:贡献毛益为:25 000-15 000=10 000〔元〕贡献毛益率为:10 000÷25 000=40%则盈亏临界点的销售量〔用金额表现〕=8 000÷0.40=20 000〔元〕.二、安全边际与安全边际率模型该模型主要用于企业分析其经营的安全程度."安全边际〞,是指现有销售量超过盈亏临界点销售量的差额,这个差额标志着从现有销售量到盈亏临界点有多大的差距,或者说,现有的销售量,再降低多少,才会发生亏损.安全边际可以用绝对数和相对数两种形式来表现,其计算公式为:安全边际=现有销售量-盈亏临界点销售量假定某企业的盈亏临界点的销售量为2 000件,单位售价为10元,预计的销售量可达到3 000件,则该企业的安全边际=3 000-2 000=1 000<件>或=3 000×10-20 000=10 000<元>安全边际率=1 000÷3 000=33.33%或=10 000÷30 000=33.33%因为只有盈亏临界点以上的销售额〔即安全边际部分〕才能为企业提供利润,所以销售利润又可按下列公式计算:销售利润=安全边际销售量×单位产品贡献毛益销售利润率=安全边际率×贡献毛益率此外,以盈亏临界点为基础,还可得到另一个辅助性指标,即达到盈亏临界点的作业率.其计算公式为:当企业作业率低于盈亏临界点的作业率时就会亏损.所以,该指标对企业的生产安排具有一定的指导意义.三、实现目标利润的模型实现目标利润模型是盈亏临界点基本模型的扩展.既然企业经营的目的在于盈利而非保本,那么,为了分析和规划目标利润,就有必要了解实现目标利润的模型.此种模型又分可为以下两种:1.实现税前目标利润的模型2.实现税后目标利润的模型考虑到从税后利润着眼进行目标利润的规划和分析,更能符合企业生产经营的实际,为此,需要进一步考虑所得税率变动对实现目标利润的影响.则:四、多品种盈亏临界点分析的模型在企业产销多种产品的情况下,盈亏临界点就不能用实物单位计算,而只能用金额来表现,即计算盈亏临界点的销售额,通常有以下几种模型可用于多品种盈亏临界点的计算.1.加权平均模型该模型的关键在于求出各种产品的贡献毛益率和销售比重,然后以销售比重为权数进行加权平均.其计算步骤如下:第一步:计算全部产品的销售总额:销售总额=∑〔各种产品的单价×预计销售量〕第二步:计算各种产品的销售比重:第三步:计算各种产品的加权平均贡献毛益率:加权平均贡献毛益率=∑〔各种产品的贡献毛益率×各种产品的销售比重〕第四步:计算整个企业综合的盈亏临界点销售额:第五步:计算各种产品的盈亏临界点的销售额与销售量:各种产品盈亏临界点的销售额=综合盈亏临界点销售额×各种产品的销售比重2."联合单位〞模型生产多品种的企业,也可以使用"联合单位〞作为盈亏临界点销售量的计量单位.该模型的主要思路是将要出售的多品种产品视同以一定产品结构"捆绑销售〞,其计算盈亏临界点的步骤如下:第一步:确定各产品预计销售量的比重并计算各产品的贡献毛益率;第二步:以预计销售量的比重为权数,计算联合单位的贡献毛益;第三步:计算联合单位盈亏临界点的销售额和销售量;第四步:计算各种产品的盈亏临界点的销售额和销售量.设某企业的年固定成本为170 000元,生产甲、乙、丙三种产品,有关资料如下表:销售量〔件〕单价〔元〕单位变动成本〔元〕单位贡献毛益〔元〕甲 5 000 10 5 5乙 2 500 10 6 4丙 2 500 10 7 3 联合单位的贡献毛益计算如下表:销售比单位贡献毛益〔元〕联合单位的贡献毛益〔元〕甲 2 5 10乙 1 4 4丙 1 3 3联合单位的贡献毛益17达到盈亏临界点的联合单位=固定成本÷联合单位的贡献毛益=170 000÷17=10 000〔单位〕联合单位的单价为:2×10+1×10+1×10=40〔元〕达到盈亏临界点的销售收入:10 000×40=400 000〔元〕则甲产品盈亏临界点的销售量=10 000×2=20 000〔件〕甲产品盈亏临界点的销售额=20 000×10=200 000〔元〕乙产品盈亏临界点的销售量=10 000×1=10 000〔件〕乙产品盈亏临界点的销售额=10 000×10=100 000〔元〕丙产品盈亏临界点的销售量=10 000×1=10 000〔件〕丙产品盈亏临界点的销售额=10 000×10=100 000〔件〕。