时间序列分析报告

- 格式:ppt

- 大小:578.00 KB

- 文档页数:90

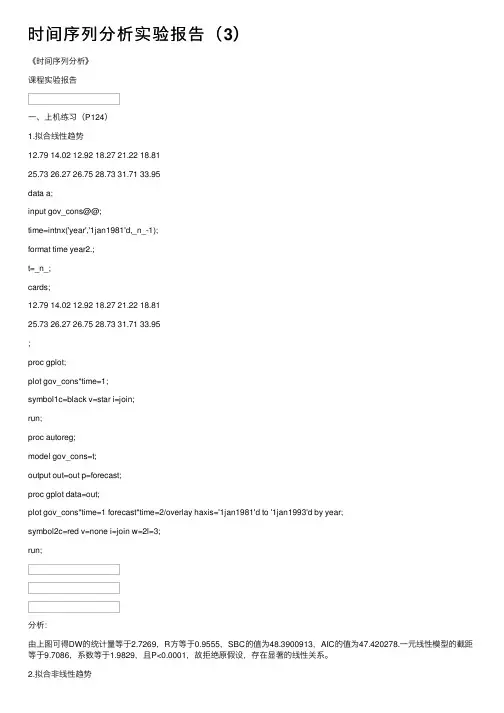

时间序列分析实验报告(3)《时间序列分析》课程实验报告⼀、上机练习(P124)1.拟合线性趋势12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95data a;input gov_cons@@;time=intnx('year','1jan1981'd,_n_-1);format time year2.;t=_n_;cards;12.79 14.02 12.92 18.27 21.22 18.8125.73 26.27 26.75 28.73 31.71 33.95;proc gplot;plot gov_cons*time=1;symbol1c=black v=star i=join;run;proc autoreg;model gov_cons=t;output out=out p=forecast;proc gplot data=out;plot gov_cons*time=1 forecast*time=2/overlay haxis='1jan1981'd to '1jan1993'd by year;symbol2c=red v=none i=join w=2l=3;run;分析:由上图可得DW的统计量等于2.7269,R⽅等于0.9555,SBC的值为48.3900913,AIC的值为47.420278.⼀元线性模型的截距等于9.7086,系数等于1.9829,且P<0.0001,故拒绝原假设,存在显著的线性关系。

2.拟合⾮线性趋势1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95data b;input index@@; time=intnx('year','1jan1991'd,_n_-1);format time year2.;t=_n_;t2=t**2;cards;1.85 7.48 14.29 23.02 37.42 74.27 140.72265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95;proc gplot;plot index*time=1;symbol1c=black v=star i=join;proc reg;model index=t t2;model index=t2;output out=out p=index_cup;proc gplot data=out;plot index*time=1 index_cup*time=2/overlay ; symbol2 c =red v =none i =join w =2 l =3; run ;分析:⽅差结果显⽰,8435.02=R ,说明因变量84.35%由模型确定,P<0.0001,所以模型显著。

时间序列分析试验报告

一、试验简介

本次试验旨在探索时间序列分析,以分析日期变化的影响与规律。

时

间序列分析是数据分析的一种,目的是预测未来正确的趋势,并且分析既

有趋势的影响及其变化。

二、试验材料

本次试验使用的资料为最近12个月(即2024年1月到2024年12月)的电子商务网站销售数据。

该电子商务网站以每月总销售量、每月总销售

额及每月交易次数三个变量作为试验数据。

三、试验方法

1.首先,收集2024年1月到2024年12月的电子商务销售数据,记

录每月总销售量、总销售额及交易次数。

2.然后,编制时间序列分析图表,反映每月总销售量、总销售额及

交易次数的变化情况。

3.最后,分析每月的变化趋势,比较每月的销售数据,并进行相关

分析推断。

四、实验结果

1.通过时间序列分析图表可以看出,每月总销售量、总销售额及交

易次数均呈现出稳定上升趋势。

2.从图表中可以推断,在2024年底到2024年底,当月的总销售量、总销售额及交易次数均较上月有所增加。

3.从表中可以推断,每月的总销售量、总销售额及交易次数都在逐渐增加,最终在2024年末达到高峰。

五、结论

通过本次实验可以得出结论。

在本次时间序列实验中,我深刻体会到了时间序列分析在解决实际问题中的重要作用。

通过对时间序列数据的收集、处理、分析和预测,我学会了如何运用时间序列分析方法解决实际问题,以下是我在实验过程中的心得体会。

一、实验背景时间序列分析是统计学和金融学等领域的重要研究方法,通过对时间序列数据的分析,我们可以揭示现象的发展变化规律,预测未来趋势,为决策提供依据。

本次实验以我国某地区1980年1月至1995年8月每月屠宰生猪数量为研究对象,运用时间序列分析方法进行建模和预测。

二、实验步骤1. 数据收集与处理:首先,收集了某地区1980年1月至1995年8月每月屠宰生猪数量数据。

然后,对数据进行初步处理,包括去除异常值、缺失值等。

2. 时间序列图绘制:运用Excel或R等软件绘制时间序列图,观察数据的变化趋势,为后续建模提供依据。

3. 平稳性检验:对时间序列数据进行平稳性检验,以确定是否可以直接进行建模。

常用的平稳性检验方法有ADF检验、KPSS检验等。

4. 模型选择与参数估计:根据时间序列图和平稳性检验结果,选择合适的模型进行拟合。

本次实验选择了ARIMA模型,并对模型参数进行估计。

5. 模型预测与结果分析:利用估计出的模型对未来的数据进行预测,并对预测结果进行分析,评估模型的准确性。

三、实验心得1. 时间序列分析的重要性:通过本次实验,我深刻认识到时间序列分析在解决实际问题中的重要性。

在实际工作中,许多现象都呈现出时间序列特征,运用时间序列分析方法可以揭示现象的发展变化规律,为决策提供依据。

2. 数据处理的重要性:在实验过程中,数据预处理是至关重要的。

只有保证数据的准确性和完整性,才能得到可靠的实验结果。

3. 平稳性检验的必要性:时间序列建模的前提是数据平稳。

通过对数据平稳性进行检验,可以确保模型的准确性。

4. 模型选择与参数估计的重要性:选择合适的模型和参数对于时间序列分析至关重要。

不同的模型适用于不同类型的数据,需要根据实际情况进行选择。

一、实验背景时间序列分析是统计学中的一个重要分支,它主要研究如何对时间序列数据进行建模、预测和分析。

本实验旨在通过实际数据的时间序列分析,了解时间序列的基本特性,掌握时间序列建模的方法,并尝试进行未来趋势的预测。

二、实验目的1. 理解时间序列的基本概念和特征。

2. 掌握时间序列数据的可视化方法。

3. 学习并应用时间序列建模的基本方法,如自回归模型(AR)、移动平均模型(MA)和自回归移动平均模型(ARMA)。

4. 尝试进行时间序列数据的预测。

三、实验数据本实验选用某城市过去一年的月度降雨量数据作为分析对象。

数据包括12个月的降雨量,单位为毫米。

四、实验步骤1. 数据预处理- 读取数据:使用Python的pandas库读取降雨量数据。

- 数据检查:检查数据是否存在缺失值或异常值。

- 数据清洗:如果存在缺失值或异常值,进行相应的处理。

2. 数据可视化- 使用matplotlib库绘制降雨量时间序列图,观察数据的趋势和季节性特征。

3. 时间序列建模- 自回归模型(AR):根据自回归模型的理论,建立AR模型,并通过AIC(赤池信息量准则)和SC(贝叶斯信息量准则)进行模型选择。

- 移动平均模型(MA):建立MA模型,并使用同样的准则进行模型选择。

- 自回归移动平均模型(ARMA):结合AR和MA模型,建立ARMA模型,并选择最佳模型。

4. 模型验证与预测- 使用历史数据进行模型验证,比较不同模型的预测精度。

- 对未来几个月的降雨量进行预测。

五、实验结果与分析1. 数据可视化通过时间序列图可以看出,降雨量存在明显的季节性特征,每年的夏季降雨量较多。

2. 时间序列建模- AR模型:通过AIC和SC准则,选择AR(2)模型作为最佳模型。

- MA模型:同样通过AIC和SC准则,选择MA(3)模型作为最佳模型。

- ARMA模型:结合AR和MA模型,选择ARMA(2,3)模型作为最佳模型。

3. 模型验证与预测- 模型验证:通过比较实际值和预测值,可以看出ARMA(2,3)模型的预测精度较高。

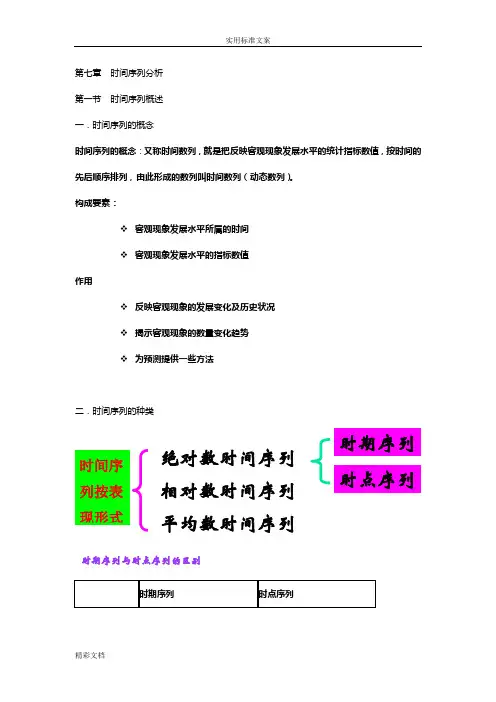

第七章 时间序列分析 第一节 时间序列概述 一.时间序列的概念时间序列的概念:又称时间数列,就是把反映客观现象发展水平的统计指标数值,按时间的先后顺序排列,由此形成的数列叫时间数列(动态数列)。

构成要素:❖ 客观现象发展水平所属的时间 ❖ 客观现象发展水平的指标数值作用❖ 反映客观现象的发展变化及历史状况 ❖ 揭示客观现象的数量变化趋势 ❖ 为预测提供一些方法二.时间序列的种类时间序 列按表 现形式时期序列 相对数时间序列 平均数时间序列绝对数时间序列 时点序列时期序列与时点序列的区别三.时间序列的编制原则a)基本原则:数列中各项指标数值具有可比性b)指标数值涵盖的时间长短一致c)总体范围应当一样d)指标的经济内容应当相同e)计算方法和计算单位、价格一致现行价格:指产品在各个时间,地点、环节实现的价格。

可比价格:是为专门消除货币量中价格变动因素而设计的价格。

第二节时间序列水平指标一.发展水平:是指时间序列中每一个指标数值,又称为时间数列水平。

可表示为总量指标,相对指标与平均指标。

通分为最初水平、最末水平和中间水平。

二.平均发展水平:在时间序列中,把各个时期(或时点上)的指标数值加以平均求得的平均数,又称为序时平均数。

1.序时平均数与一般平均数的区别:❖从计算资料上看:前者是根据时间数列计算;后者是根据变量数列计算❖从说明的问题上看:前者将总体在不同时间上的时间差异抽象化,说明现象在一段时期内的平均发展水平;后者把整体各单位数量差异抽象化,反映总体在静态上的一般水平。

(一)总量指标时间序列序时平均数的计算1.时间序列序时平均数的计算2.时点序列序时平均数的计算连续时点序列的计算:①连续时点相等序列:采用简单算术平均数计算。

公式为:ā=∑a/n②连续时点不等序列:采用加权算术平均数计算。

公式为:ā=∑af / ∑f间断时点序列的计算:③间断时点相等序列:每隔一定时间登记一次,每次的间隔相等。

其计算方法间断时点不等序列:⑤(二) 相对指标时间序列与平均指标时间序列序时平均数的计算❖ 相对数时间序列:应先分清形成相对数的分子、分母数列的性质,同时视资料掌握程度,按“分子、分母分别求序时平均数,再将这两个序时平均数对比”的总原则。

引言概述:

时间序列分析是一种用于研究时间数据的统计方法,主要关注数据随时间的变化趋势、季节性和周期性等特征。

时间序列分析应用广泛,可以用于金融预测、经济分析、气象预测等领域。

本实验报告旨在介绍时间序列分析的基本概念和方法,并通过实例分析来展示其应用。

正文内容:

1.时间序列分析基本概念

1.1时间序列的定义

1.2时间序列的模式

1.3时间序列分析的目的

2.时间序列分析方法

2.1随机游走模型

2.2移动平均模型

2.3自回归移动平均模型

2.4季节性模型

2.5ARCH和GARCH模型

3.时间序列数据预处理

3.1数据平稳性检验

3.2数据平滑

3.3缺失值填补

3.4离群值检测

3.5数据变换

4.时间序列模型建立与评估

4.1模型的选择

4.2参数估计

4.3拟合优度检验

4.4模型诊断

4.5预测准确性评估

5.实例分析:某公司销售数据时间序列分析

5.1数据收集与预处理

5.2模型建立与评估

5.3预测分析与结果解释

5.4预测精度评估

5.5结果讨论与进一步改进方向

总结:

时间序列分析是一种重要的统计方法,可用于预测和分析时间相关的数据。

本报告介绍了时间序列分析的基本概念和方法,并通

过实例分析展示了其应用过程。

通过时间序列分析,可以更好地理解数据的趋势和周期性,并进行准确的预测。

时间序列分析也面临着多样的挑战,如数据质量问题和模型选择困难等。

因此,在实际应用中,需要综合考虑多种因素,灵活运用合适的方法和技巧,以提高预测准确性和分析可靠性。

时间序列分析实训报告心得1. 引言时间序列分析是一种重要的统计分析方法,可以用于研究时间序列数据的变化规律、预测未来趋势以及分析影响因素等。

在本次时间序列分析实训中,我们通过实际数据的分析和建模,深入学习了时间序列的基本理论和方法,并运用所掌握的知识解决了实际问题。

在本文中,我将分享我的实训心得和体会。

2. 数据获取与初步分析在时间序列分析的实训中,首先需要获取相关的时间序列数据,并进行初步的数据分析。

我们可以使用Python编程语言和相关的库来获取和处理数据。

通过对实际数据的初步观察和描述性统计分析,可以对数据的特征有一个初步的了解。

3. 数据预处理时间序列数据可能存在缺失值、异常值以及非平稳性等问题,因此在进行时间序列分析之前需要对数据进行预处理。

我们可以使用插值法来填充缺失值,使用平滑法或者移动平均法来处理异常值,使用差分法来消除非平稳性等。

4. 时间序列模型的选择与建立选择适当的时间序列模型是时间序列分析的关键步骤之一。

常见的时间序列模型包括ARMA模型、ARIMA模型、ARCH模型等。

根据实验要求和数据特点,我们可以选择合适的模型,并通过参数估计来建立模型。

5. 模型诊断与验证建立时间序列模型后,需要进行模型的诊断和验证。

通过残差的自相关图和偏自相关图,可以判断模型是否符合ARMA(p, q)模型的要求。

同时,还可以通过计算残差的百分比误差、平均绝对百分比误差等指标来评估模型的拟合效果。

6. 模型用于预测与应用时间序列模型的主要应用之一是预测未来的数值。

在选定合适的模型后,可以使用模型对未来的数据进行预测。

同时,时间序列模型还可以用于分析影响因素、判断趋势变化等。

通过对模型的应用,可以得到一些有价值的结论和洞察。

7. 总结与展望通过本次时间序列分析实训,我不仅深入了解了时间序列分析的理论和方法,还学会了使用Python编程语言和相关的库对时间序列数据进行分析和建模。

实践中遇到的问题和挑战也锻炼了我的动手能力和解决问题的能力。

一、实验目的1. 了解时间序列分析方法的基本原理和应用。

2. 学习如何使用时间序列分析方法对实际数据进行预测和分析。

3. 通过实验,提高对时间序列数据处理的实际操作能力。

二、实验内容本次实验选取了一组某城市过去三年的月均降雨量数据,旨在通过时间序列分析方法预测未来一个月的降雨量。

三、实验步骤1. 数据预处理- 读取实验数据,确保数据格式正确。

- 检查数据是否存在缺失值,如有,进行插补处理。

- 对数据进行初步的描述性统计分析,了解数据的分布情况。

2. 时间序列平稳性检验- 对原始数据进行ADF(Augmented Dickey-Fuller)检验,判断时间序列是否平稳。

- 若不平稳,进行差分处理,直至序列平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择合适的模型进行拟合。

- 本实验选取ARIMA模型进行拟合,其中AR项数为1,MA项数为1,差分次数为1。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计。

5. 模型检验- 对拟合后的模型进行残差分析,检查是否存在自相关或异方差。

- 若存在自相关或异方差,对模型进行修正。

6. 预测- 使用拟合后的模型对未来一个月的降雨量进行预测。

四、实验结果与分析1. 数据预处理- 实验数据共有36个观测值,无缺失值。

- 描述性统计分析结果显示,降雨量数据呈正态分布。

2. 时间序列平稳性检验- 对原始数据进行ADF检验,结果显示P值小于0.05,拒绝原假设,说明原始数据不平稳。

- 对数据进行一阶差分后,再次进行ADF检验,结果显示P值小于0.05,接受原假设,说明一阶差分后的数据平稳。

3. 时间序列建模- 根据平稳时间序列的特点,选择ARIMA(1,1,1)模型进行拟合。

4. 模型参数估计- 使用最小二乘法对模型参数进行估计,得到AR系数为0.8,MA系数为-0.9。

5. 模型检验- 对拟合后的模型进行残差分析,发现残差序列存在自相关,但不存在异方差。

- 对模型进行修正,加入自回归项,得到修正后的ARIMA(1,1,1,1)模型。

时间序列分析实验报告一、实验目的时间序列分析是一种用于处理和分析随时间变化的数据的统计方法。

本次实验的主要目的是通过对给定的时间序列数据进行分析,掌握时间序列分析的基本方法和技术,包括数据预处理、模型选择、参数估计和预测,并评估模型的性能和准确性。

二、实验数据本次实验使用了一组某商品的月销售量数据,数据涵盖了过去两年的时间范围,共 24 个观测值。

数据的具体形式为一个时间序列,其中每个观测值表示该商品在相应月份的销售量。

三、实验方法1、数据预处理首先,对数据进行了可视化,绘制了时间序列图,以便直观地观察数据的趋势、季节性和随机性。

然后,对数据进行了平稳性检验。

采用了 ADF(Augmented DickeyFuller)检验来判断数据是否平稳。

如果数据不平稳,则需要进行差分处理,使其达到平稳状态。

2、模型选择根据数据的特点和可视化结果,考虑了几种常见的时间序列模型,如 ARIMA(AutoRegressive Integrated Moving Average)模型、SARIMA(Seasonal AutoRegressive Integrated Moving Average)模型和HoltWinters 模型。

通过对不同模型的参数进行估计,并比较它们在训练数据上的拟合效果和预测误差,选择了最适合的模型。

3、参数估计对于选定的模型,使用最大似然估计或最小二乘法等方法来估计模型的参数。

通过对参数的估计值进行分析,判断模型的合理性和稳定性。

4、预测使用估计得到的模型参数,对未来一段时间内的销售量进行预测。

为了评估预测的准确性,采用了均方根误差(RMSE)、平均绝对误差(MAE)等指标来衡量预测值与实际值之间的差异。

四、实验过程1、数据可视化通过绘制时间序列图,发现数据呈现出明显的季节性和上升趋势。

同时,数据的波动范围也较大,存在一定的随机性。

2、平稳性检验对原始数据进行 ADF 检验,结果表明数据是非平稳的。

第1篇一、实验目的1. 了解时间序列的基本概念和特性;2. 掌握时间序列的常用分析方法;3. 学会运用时间序列分析方法解决实际问题。

二、实验内容1. 时间序列数据收集2. 时间序列描述性分析3. 时间序列平稳性检验4. 时间序列模型构建5. 时间序列预测三、实验方法1. 时间序列数据收集:通过查阅相关文献、统计数据网站等方式获取实验所需的时间序列数据。

2. 时间序列描述性分析:对时间序列数据进行统计分析,包括均值、标准差、偏度、峰度等。

3. 时间序列平稳性检验:运用单位根检验(ADF检验)判断时间序列的平稳性。

4. 时间序列模型构建:根据时间序列的平稳性,选择合适的模型进行构建,如ARIMA模型、季节性分解模型等。

5. 时间序列预测:利用构建好的时间序列模型进行预测,并评估预测结果的准确性。

四、实验步骤1. 数据收集:选取我国某地区近十年的GDP数据作为实验数据。

2. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量。

3. 平稳性检验:对GDP数据进行ADF检验,判断其平稳性。

4. 模型构建:根据ADF检验结果,选择合适的模型进行构建。

5. 预测:利用构建好的模型对GDP数据进行预测,并评估预测结果的准确性。

五、实验结果与分析1. 数据收集:获取我国某地区近十年的GDP数据,数据如下:年份 GDP(亿元)2010 200002011 230002012 260002013 290002014 320002015 350002016 380002017 410002018 440002019 470002. 描述性分析:计算GDP数据的均值、标准差、偏度、峰度等统计量,结果如下:均值:39600亿元标准差:4900亿元偏度:-0.2峰度:-1.83. 平稳性检验:对GDP数据进行ADF检验,结果显示ADF统计量在1%的显著性水平下拒绝原假设,说明GDP数据是非平稳的。

4. 模型构建:由于GDP数据是非平稳的,我们可以对其进行差分处理,使其变为平稳序列。

时间序列分析课程报告概述时间序列分析是一种广泛应用于经济学、金融学、天气预报、工业生产等领域的方法,用于研究时间序列数据的规律性和预测未来趋势。

本报告将介绍时间序列分析的基本概念、常用方法以及实际应用。

时间序列数据的特点时间序列数据是按照时间顺序排列的一系列观测值的集合。

与传统的数据分析不同,时间序列数据具有以下几个特点:1.时间相关性:时间序列数据中的观测值之间存在时间上的相关性,前一时刻的观测值可能对后一时刻的观测值产生影响。

2.季节性:某些时间序列数据可能在特定的季节或时间周期内呈现出重复的模式或规律。

3.非平稳性:时间序列数据在统计意义上可能不满足平稳性假设,即均值和方差可能随时间变化。

时间序列分析的步骤时间序列分析通常包括以下几个步骤:1.数据收集和整理:获取时间序列数据,并进行清洗和整理,确保数据的准确性和完整性。

2.可视化和描述统计:通过绘制时间序列图、计算统计指标如均值、方差等来对数据进行初步分析,了解数据的基本特征。

3.模型拟合和参数估计:根据数据的特点选择合适的时间序列模型,并通过最大似然估计等方法估计模型的参数。

4.模型诊断和验证:检验拟合的模型是否满足假设条件,包括残差分析、模型诊断图、假设检验等。

5.预测和评估:使用拟合的模型进行未来趋势的预测,并对预测结果进行评估和调整。

常用的时间序列分析方法时间序列分析涉及许多方法和模型,常见的方法包括:•平稳性检验:通过对时间序列数据进行单位根检验,判断其是否满足平稳性假设。

•自相关函数(ACF)和偏自相关函数(PACF):用于探索时间序列数据的自相关性和偏相关性,帮助确定合适的AR、MA模型阶数。

•自回归移动平均模型(ARMA):是一种结合了自回归和移动平均的线性模型,用于拟合时间序列数据。

•季节性自回归移动平均模型(SARMA):是ARMA模型在具有季节性的时间序列数据上的拓展,用于处理季节性数据。

•自回归积分移动平均模型(ARIMA):是ARMA模型在经过差分处理后的数据上的拓展,用于处理非平稳时间序列数据。

一、实验目的本次实验旨在通过时间序列分析方法,对一组实际数据进行建模、分析和预测。

通过学习时间序列分析的基本理论和方法,提高对实际问题的分析和解决能力。

二、实验内容1. 数据来源及预处理本次实验所使用的数据集为某地区近十年的年度GDP数据。

数据来源于国家统计局,共包含10年的数据。

2. 数据可视化首先,我们将使用Excel软件绘制年度GDP的时序图,观察数据的基本趋势和周期性特征。

3. 平稳性检验根据时序图,我们可以初步判断数据可能存在非平稳性。

为了进一步验证,我们将使用ADF(Augmented Dickey-Fuller)检验对数据进行平稳性检验。

4. 模型选择由于数据存在非平稳性,我们需要对数据进行差分处理,使其变为平稳序列。

然后,根据自相关函数(ACF)和偏自相关函数(PACF)图,选择合适的模型。

5. 模型参数估计使用最大似然估计法(MLE)对所选模型进行参数估计。

6. 模型拟合与检验将估计出的模型参数代入模型,对数据进行拟合,并计算残差序列。

接着,使用Ljung-Box检验对残差序列进行白噪声检验,以验证模型的有效性。

7. 预测利用拟合后的模型,对未来几年的GDP进行预测。

三、实验过程及结果1. 数据可视化通过Excel绘制年度GDP时序图,发现数据呈现明显的上升趋势,但同时也存在一定的波动性。

2. 平稳性检验对数据进行一阶差分后,使用ADF检验进行平稳性检验。

结果显示,差分后的序列在5%的显著性水平下拒绝原假设,说明序列是平稳的。

3. 模型选择根据ACF和PACF图,选择ARIMA(1,1,1)模型。

4. 模型参数估计使用MLE法对ARIMA(1,1,1)模型进行参数估计,得到参数值:- AR系数:-0.864- MA系数:-0.652- 常数项:392.4765. 模型拟合与检验将估计出的模型参数代入模型,对数据进行拟合,并计算残差序列。

使用Ljung-Box检验对残差序列进行白噪声检验,结果显示在5%的显著性水平下拒绝原假设,说明模型拟合效果较好。

一、实验目的1. 了解时间序列分析的基本原理和方法;2. 掌握时间序列数据的平稳性检验、模型识别和参数估计等基本操作;3. 通过实例,学习使用ARIMA模型进行时间序列预测。

二、实验环境1. 操作系统:Windows 102. 软件环境:EViews 9.0、R3.6.1三、实验数据1. 数据来源:某城市1980年1月至2020年12月每月的GDP数据;2. 数据格式:Excel表格。

四、实验步骤1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,观察数据的趋势、季节性和周期性;(3)平稳性检验:使用ADF检验判断GDP序列是否平稳。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:观察ACF和PACF图,初步确定ARIMA模型的阶数;(2)模型选择:根据ACF和PACF图,选择合适的ARIMA模型。

3. 模型估计(1)模型估计:使用EViews软件中的ARIMA过程,对选择的模型进行参数估计;(2)模型检验:对估计出的模型进行残差检验,包括残差的平稳性检验、白噪声检验等。

4. 时间序列预测(1)预测:使用估计出的ARIMA模型,对2021年1月至2025年12月的GDP进行预测;(2)预测结果分析:对预测结果进行分析,评估预测的准确性。

五、实验结果与分析1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,发现GDP序列存在明显的上升趋势和季节性;(3)平稳性检验:使用ADF检验,发现GDP序列在5%的显著性水平下拒绝原假设,序列是平稳的。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:根据ACF和PACF图,初步确定ARIMA模型的阶数为(1,1,1);(2)模型选择:根据ACF和PACF图,选择ARIMA(1,1,1)模型。

时间序列分析报告心得一、引言时间序列分析是一门研究按一定时间顺序排列的数据并通过统计方法对其进行建模、预测和分析的方法。

在时间序列分析的过程中,我们运用了各种统计技术,比如平均数、标准差等,通过对历史数据的分析,我们可以预测未来一段时间内的数据变化趋势和规律。

本篇报告主要总结了我对时间序列分析的学习和实践的心得体会。

二、学习过程在学习时间序列分析的过程中,我首先了解了时间序列分析的基本概念和常用的方法。

我了解到,时间序列分析的目标是通过分析时间序列的内在规律,对未来的发展趋势进行预测。

同时,时间序列分析也可以揭示时间序列中的周期性变化、趋势性变化和季节性变化。

我学习了一些时间序列分析的基本概念,比如平稳性、自相关函数、移动平均、自回归等。

在学习过程中,我尝试了不同的学习方法。

首先,我阅读了一些经典的时间序列分析教材和文献,掌握了基本的理论知识。

其次,我通过在线课程和视频教程学习了时间序列分析的实践技巧。

最后,我参与了一些实际项目,应用时间序列分析模型对数据进行预测和分析。

三、实践应用在时间序列分析的实践应用中,我主要应用了Python编程语言和一些常用的时间序列分析工具包,比如pandas和statsmodels。

通过这些工具,我可以对时间序列数据进行读取、处理、分析和可视化。

我首先通过pandas库读取了时间序列数据,并进行了数据的预处理工作。

预处理包括填充缺失值、平滑数据、去除异常点等步骤,这可以使得模型更准确地反映数据的真实情况。

然后,我使用了statsmodels库来构建时间序列分析模型。

statsmodels库提供了丰富的时间序列模型类和函数,比如ARIMA模型、SARIMA模型等。

通过这些模型,我可以对时间序列数据进行建模和预测。

最后,我使用了matplotlib库对分析结果进行可视化。

可视化可以帮助我们更直观地理解数据的规律和趋势,以及模型的预测效果。

四、心得体会通过学习和实践时间序列分析,我深刻体会到了时间序列分析在实际应用中的重要性和价值。

时间序列分析综合分析一、数据处理1)将GDP、XF、TZ分别除以价格指数P,生成的新序列分别命名为GDPP、XFP、TZP;2)将GDPP、XFP、TZP分别取对数,生成的新序列分别命名为LNGP、LNXF、LNTZ。

GDPP XFP TZP LNGP LNXF LNTZ36.45218 22.39100 8.125000 3.596001127 3.108659092 2.09494572839.86829 25.70559 8.479882 3.685581382 3.246708623 2.13769656341.51255 27.17900 8.318721 3.725995742 3.302444448 2.11850857243.57808 29.49287 8.565062 3.774554379 3.384148535 2.14769141646.59485 31.79983 10.75524 3.84149005 3.459460792 2.3753935251.29007 34.45159 12.25450 3.937497238 3.539555013 2.50589311260.41494 39.15346 15.28691 4.10123648 3.667488828 2.72699662968.96061 44.03509 19.39893 4.233535542 3.784986764 2.96521801973.59870 46.86246 22.35387 4.298627429 3.847217018 3.1069993880.44469 49.74099 25.31175 4.387569912 3.906829301 3.23126867584.52402 52.61439 26.72175 4.437035744 3.962989659 3.28547798380.99533 50.29300 21.01191 4.394391459 3.917865836 3.0450894486.49872 55.87107 20.87338 4.460129584 4.023046752 3.03847478997.52547 62.96649 24.99777 4.580113539 4.142602647 3.218786455113.1343 72.25241 33.93574 4.728575596 4.280165751 3.524468774 129.1103 80.19004 47.86635 4.860667128 4.384399321 3.868412738 141.8710 86.23474 50.25686 4.9549182 4.457073101 3.917146983 150.6942 92.58806 50.43915 5.015252638 4.528160164 3.920767727 163.1600 102.1621 53.29960 5.094731424 4.626561068 3.975928912 180.6128 111.3850 57.70731 5.196355522 4.712992731 4.05538388 191.5208 119.0039 65.52757 5.254996575 4.779156447 4.182470914 203.8690 128.1956 68.78963 5.31747773 4.853557395 4.231053026 224.2573 140.7689 75.32654 5.412794198 4.947119387 4.321832591 246.5060 152.6777 84.88481 5.507386243 5.028329109 4.441295142 271.4741 163.7030 99.15637 5.603866753 5.098053725 4.59669811 305.8927 175.7988 125.7448 5.723234327 5.169340292 4.834254148 350.1246 192.0856 154.6236 5.858288972 5.257940918 5.040993537 395.7295 213.4726 191.3224 5.980730991 5.363508624 5.253960035 458.3523 239.1335 233.5418 6.127638174 5.477022164 5.453361187 539.7306 266.4305 278.2089 6.291070117 5.585113461 5.628372175 607.4657 293.5387 333.0027 6.409295749 5.682009584 5.808150591 653.1499 316.6765 429.6897 6.481806726 5.757880709 6.063063293 752.2103 348.6389 518.7874 6.623015975 5.85403664 6.251494075 835.6018 423.9604 534.3949 6.728152177 6.049640113 6.281135017二、平稳时间序列建模1)将LNTZ进行差分,生成的序列命名为DLNTZ;2)根据DLNTZ序列的自相关图判断该序列的平稳性;DLNTZ是平稳的,因为自相关图迅速衰减。

基于matlab的时间序列分析在实际问题中的应用时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

时间序列分析不仅可以从数量上揭示某一现象的发展变化规律或从动态的角度刻画某一现象和其他现象之间的内在的数量关系及其变化规律性,而且运用时间序列模型可以预测和控制现象的未来行为,以达到修正或重新设计系统使其达到最优状态。

时间序列是指观察或记录到的一组按时间顺序排列的数据。

如某段时间内。

某类产品产量的统计数据,某企业产品销售量,利润,成本的历史统计数据;某地区人均收入的历史统计数据等实际数据的时间序列。

展示了研究对象在一定时期内的发展变化过程。

可以从中分析寻找出其变化特征,趋势和发展规律的预测信息。

时间序列预测方法的用途广泛,它的基本思路是,分析时间序列的变化特征,选择适当的模型形式和模型参数以建立预测模型,利用模型进行趋势外推预测,最后对模型预测值进行评价和修正从而得到预测结果。

目前最常用的拟合平稳序列模型是ARMA模型,其中AR和MA模型可以看成它的特例。

一.时间序列的分析及建模步骤(1)判断序列平稳性,若平稳转到(3),否则转到(2)。

平稳性检验是动态数据处理的必要前提,因为时间序列算法的处理对象是平稳性的数据序列,若数据序列为非平稳,则计算结果将会出错。

在实际应用中,如某地区的GDP,某公司的销售额等时间序列可能是非平稳的,它们在整体上随着时间的推移而增长,其均值随时间变化而变化。

通常将GDP等非平稳序列作差分或预处理。

所以获得一个时间序列之后,要对其进行分析预测,首先要保证该时间序列是平稳化的。

平稳性检验的方法有数据图、逆序检验、游程检验、自相关偏相关系数、特征根、参数检验等。

本实验中采用数据图法,数据图法比较直观。

(2)对序列进行差分运算。

一般而言,若某序列具有线性趋势,则可以通过对其进行一次差分而将线性趋势剔除掉。