万科房地产成本测算模板(超级详细_直接套用表格)

- 格式:xls

- 大小:66.00 KB

- 文档页数:1

精品文档1.目的:加强成本管理,规范集团房地产开发企业成本核算,正确计算开发产品成本,便于成本资料的比较和分析。

2.范围:适用于集团内全资、控股及受托非控股经营的房地产开发企业。

3.职责:总部财务管理部负责本规范的推行、解释、修改并检查执行情况;集团内各房地产开发企业负责严格按照国家以及集团成本管理的要求,正确组织成本核算工作,建立成本核算责任制,完善成本核算基础工作,改进成本核算办法,合理确定成本计算对象,正确归集和分配开发成本及费用,及时、准确、完整地提供成本核算资料,并及时发现成本管理中存在的问题,不断寻求降低成本的途径,同时对在本规范实施过程中发生的问题及时向总部财务管理部反馈。

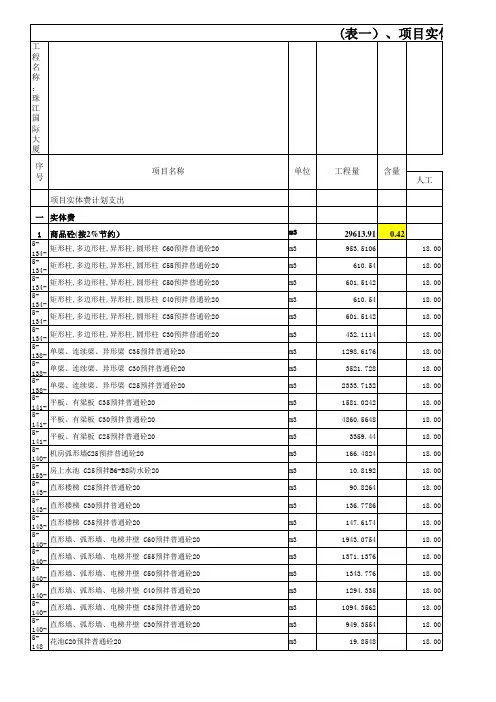

4. 方法和过程控制4.1 成本核算的基本程序成本核算的一般步骤依次如下:4.1.1 根据成本核算对象的确定原则和项目特点,确定成本核算对象。

4.1.2 设置有关成本核算会计科目,核算和归集开发成本及费用。

4.1.3 按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。

4.1.4 将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

4.1.5 编制项目开发成本计算表,计算各成本核算对象的开发总成本。

4.1.6 正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

4.1.7 正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

4.1.8 编制成本报表,根据成本核算和管理要求,总括反映各成本核算对象的成本情况。

4.2 成本核算对象的确定4.2.1 成本核算对象的确定原则4.2.1.1 满足成本计算的需要;4.2.1.2 便于成本费用的归集;4.2.1.3 利于成本的及时结算;4.2.1.4 适应成本监控的要求。

精品文档4.2.2 成本核算对象的确定方法各公司可根据成本核算对象的确定原则,并结合项目实际情况,确定具体成本核算对象。

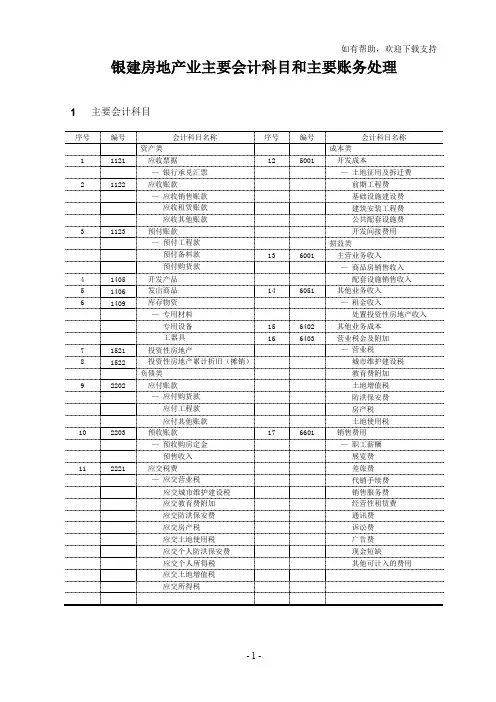

银建房地产业主要会计科目和主要账务处理1主要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类1 1121 应收票据12 5001 开发成本—银行承兑汇票—土地征用及拆迁费2 1122 应收账款前期工程费—应收销售账款基础设施建设费应收租赁账款建筑安装工程费应收其他账款公共配套设施费3 1123 预付账款开发间接费用—预付工程款损益类预付备料款13 6001 主营业务收入预付购货款—商品房销售收入4 1405 开发产品配套设施销售收入5 1406 发出商品14 6051 其他业务收入6 1409 库存物资—租金收入—专用材料处置投资性房地产收入专用设备15 6402 其他业务成本工器具16 6403 营业税金及附加7 1521 投资性房地产—营业税城市建8 1522 投资性房地产累计折旧(摊销)城市维护建设税负债类教育费附加9 2202 应付账款土地增值税—应付购货款防洪保安费应付工程款房产税应付其他账款土地使用税10 2203 预收账款17 6601 销售费用—预收购房定金—职工薪酬预售收入展览费11 2221 应交税费差旅费—应交营业税代销手续费应交城市维护建设税销售服务费应交教育费附加经营性租赁费应交防洪保安费通讯费应交房产税诉讼费应交土地使用税广告费应交个人防洪保安费现金短缺应交个人所得税其他可计入的费用应交土地增值税应交所得税2主要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到的银行承兑汇票。

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001 收到因转让、销售开发产品等收到的银行承兑汇票本科目—银行承兑汇票(付款人)预收账款—预售收入(购房人)002 背书转让银行承兑汇票预付账款—预付工程款(××单位)预付购货款(××单位)本科目—银行承兑汇票(付款人)003 持未到期的汇票向银行贴现按实际收到的金额银行存款按贴现息财务费用按汇票的票面金额本科目—银行承兑汇票(付款人)004 汇票到期按实际收到的金额银行存款按汇票的票面金额同上3本科目按开出的银行承兑汇票的单位进行明细核算。

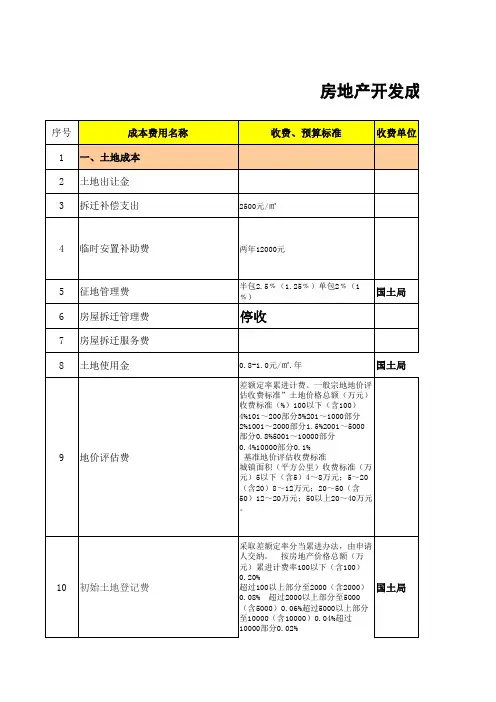

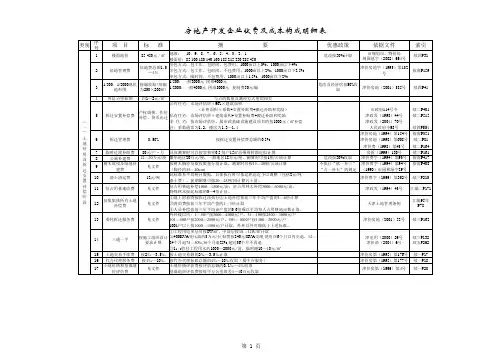

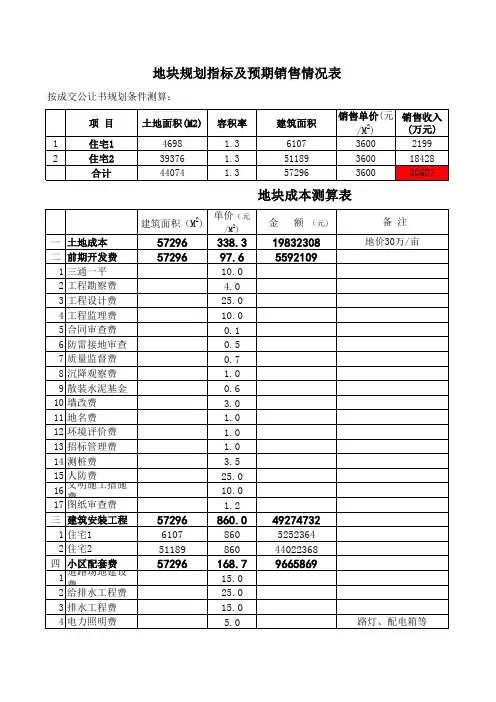

. 万科深圳建筑研究院资料第一部分项目总论1.项目概况1.1项目名称1.2项目建设单位1.3项目位置(四周范围)1.4项目周边目前现状1.5项目性质及主要特点1.6项目地块面积及边界长1.7研究工作依据1.8研究工作概况2.可行性研究结论2.1市场分析预测2.2项目地块分析2.3项目规划方案2.4项目工程进度2.5投资估算及资金筹措2.6项目财务与经济评价2.7项目综合评价结论3.主要技术经济指标表4.项目存在问题与建议第二部分项目背景1.项目提出背景1.1项目所在区域商业发展情况1.2所在区域政策、经济及产业环境1.3项目发起人及发起缘由2.项目发展概况2.1已进行的调查研究项目及成果2.2项目地块初勘及初测工作情况2.3项目建议书编制、提出及审批过程3.项目投资的必要性第三部分市场研究1.市场供给1.1所在区域内商业用房现有供给量及结构情况调查1.2所在区域内商业用房未来供给量及结构情况调查1.3其他替代性产品供给量情况调查研究2.市场需求2.1所在区域内商业用房的租用情况调查2.2所在区域内在售商业用房销售情况调查2.3其他替代性产品租售情况调查3.市场价格3.1所在区域内商业用房销售价格情况调查3.2所在区域内商业用房租赁价格情况调查4.市场预测4.1未来该区域内商业用房需求预测4.2销售及租赁价格预测5.市场推销5.1推销方式及措施5.2产品推销费用预测第四部分项目研究1.地块特征分析1.1项目区位分析1.2项目交通分析1.3项目人流分析1.4项目周边规划2.项目SWOT分析2.1项目优势分析2.2项目劣势分析2.3项目机会分析2.4项目威胁分析3.项目定位方案3.1项目产品方案3.2主要功能建筑规模3.3主要技术经济指标第五部分投资估算房地产项目一般采用分项估算法,然后进行汇总,其主要内容包括:1.土地费用2.前期工程费用3.建筑安装工程费用4.基础设施建设费用5.公共配套设施建设费用6.管理费用7.销售费用8.财务费用9.各种税金支出10.其他成本支出估算第六部分开发进度第七部分资源供给1.资金筹集与使用计划2.建筑材料的需要量、供应计划和采购方式3.施工力量组织计划4.项目施工期间的动力、水电等供应5.项目竣工投入使用后水、电、气、通讯等的供应第八部分财务评价1.获利性评价1.1成本利润率1.2销售利润率2.效率评价2.1经营比率2.2资金利用率3.信誉评价3.1流动比率3.2杠杆比率4.静态获利分析4.1投资收益率(R)4.2投资回收期(Pt)5.动态获利分析5.1财务净现值(FNPV)5.2财务净现值率(FNPVR)第九部分风险评价1.盈亏平衡分析2.敏感性分析2.1变动因素一2.2变动因素二第十部分综合评价1.经济评价(定性)2.社会评价(定性)3.环境评价4.存在问题与建议5.总体结论及建议通用估算情况,请大家辨别使用!估算一土地费用1 土地使用权出让金土地评估拍卖价格的30%或以上2 土地出让契税出让金×3%二建安费用810元/M2-1260元/M2含建设及基本安装三前期费用中高档楼盘约80元/M2-100元/M2 别墅约1 80元/M21 规划设计费建安费×3%2 设计招投标管理费总投资×0.02%3 勘查费设计概算×0.5%4 设计监理规划设计费×2%5 施工监理建安费×1.4%6 施工证费7 规划证费建安费×0.6%四配套费用190元/M2-230元/M21 住宅配套费用用地红线外2 大市政配套费含红线外道路、上水、燃气、电话等五其它费用1 管理费用(建安+前期+配套)×3%2 销售推广费用按销售收入约1.5~3%计3 不可预见费用(建安+前期+配套)×3%或以上六营业税费销售收入×6.1%1 营业税销售收入×5%2 城市维护建设税营业税×7%3 教育附加税营业税×4%4 印花税销售收入×0.05%5 交易管理费销售收入×0.5%杭州市即将实行所得税预征:销售收入的15%×33%=4.95%七融资成本清单序号费用名称取费标准1 土地使用权取得费附加1.1 国土契税土地评估价格×3%1.2 城市配套费凡公开招标、挂牌出让的土地,免城市基础设施配套费。

万科房地产成本测算模板(超级详细范本一:成本测算模板1. 概述本模板旨在为万科房地产公司提供成本测算的指导和依据。

包含了房地产开发过程中各个环节的成本测算方法和步骤,以及涉及的法律名词和注释。

2. 土地成本2.1 土地价值评估2.1.1 市场调研及评估方法2.1.2 土地估价方法2.2 土地转让及开发费用2.2.1 土地转让费用计算2.2.2 土地开发费用计算3. 建筑成本3.1 建筑面积及单价计算3.2 施工成本计算3.2.1 人工费用计算3.2.2 材料费用计算3.2.3 设备购置费用计算4. 设计及规划成本4.1 设计费用计算4.1.1 建筑设计费用计算4.1.2 环境设计费用计算4.2 规划费用计算5. 市政及配套设施成本5.1 市政设施建设费用计算5.1.1 道路及交通设施费用计算5.1.2 水、电、气等公用设施费用计算5.2 配套设施成本计算5.2.1 公共设施费用计算5.2.2 商业设施费用计算6. 销售及运营成本6.1 销售费用计算6.1.1 销售人员薪酬计算6.1.2 广告宣传费用计算6.2 运营费用计算6.2.1 物业管理费用计算6.2.2 小区维护费用计算7. 法律名词及注释7.1 土地转让费用:指将土地所有权从出让人转移到土地使用权取得人手中所需支付的相关费用。

7.2 建筑面积:指建筑物各个楼层的面积之和。

7.3 施工成本:指建筑施工所需的人工、材料和设备购置等费用。

7.4 设计费用:指为项目进行设计所需支付的相关费用。

7.5 市政设施:指城市基础设施,如道路、桥梁、排水系统等。

7.6 配套设施:指用于提供社区基础设施及生活服务的设施,如公园、商业中心等。

7.7 销售费用:指进行房地产销售所需支付的相关费用。

7.8 运营费用:指房地产项目运营过程中所需支付的相关费用。

附件:附件一:土地估价报告附件二:建筑设计合同附件三:施工合同附件四:市政设施建设协议附件五:配套设施运营协议附件六:销售合同法律名词及注释:1. 房地产开发管理条例:指中华人民共和国国务院颁布的房地产开发管理方面的法律法规。