贵州2016定额建筑与装饰工程费用计算顺序表

- 格式:doc

- 大小:52.00 KB

- 文档页数:3

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

贵州省建筑与装饰工程计价定额(2016版)一、前言贵州省建筑与装饰工程计价定额是按照国家有关规定和标准,结合贵州省实际情况编制的一份参考文件,作为工程造价估算和成本管理的基础,对于建筑工程和装饰工程的审查、审批和管理具有重要作用。

本文档将介绍贵州省建筑与装饰工程计价定额的主要内容,希望能对相关工程的施工和管理提供帮助。

二、定额的组成贵州省建筑与装饰工程计价定额主要由以下几部分组成:1. 人工费人工费是工程中人力投入所产生的费用,包括直接工资、津贴、奖金以及社会保险等。

2. 材料费材料费是指施工中所需要采购的各种材料、设备和机械等所需要的费用。

3. 设备费设备费是指在工程建设中需要使用的设备、机械和工具等的费用。

4. 机械使用费机械使用费是指在工程建设中需要使用的机械和设备所需的费用。

5. 运输费运输费是指将原材料、设备、机械等从供应商运输至施工现场所需的费用。

6. 其他费用其他费用包括施工期间的电力费、水费、劳动保护费、施工期间的临时设施费用等。

三、定额的适用范围贵州省建筑与装饰工程计价定额适用于贵州省内的各种建筑和装饰工程,包括住宅、商业建筑、公共建筑等各种类型的建筑物及其室内装修和装饰。

四、定额的使用方法使用贵州省建筑与装饰工程计价定额的主要步骤如下:1. 项目分解将工程项目按照结构、设备、装饰等不同方面进行分解,确定每个分项的工程量和工程内容。

2. 定额计算根据工程分解的结果,按照贵州省建筑与装饰工程计价定额的要求,计算出每个分项所需的人工费、材料费、设备费、机械使用费、运输费等。

3. 综合计价将每个分项的费用相加,得到整个工程的总造价。

4. 造价分析根据综合计价的结果,对工程造价进行分析和比较,确定是否满足工程要求,是否符合成本管理的要求。

贵州省建筑与装饰工程计价定额是贵州省建筑工程和装饰工程成本管理的重要工具。

本文档介绍了定额的组成、适用范围和使用方法,对于工程造价估算和成本管理具有重要参考价值。

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

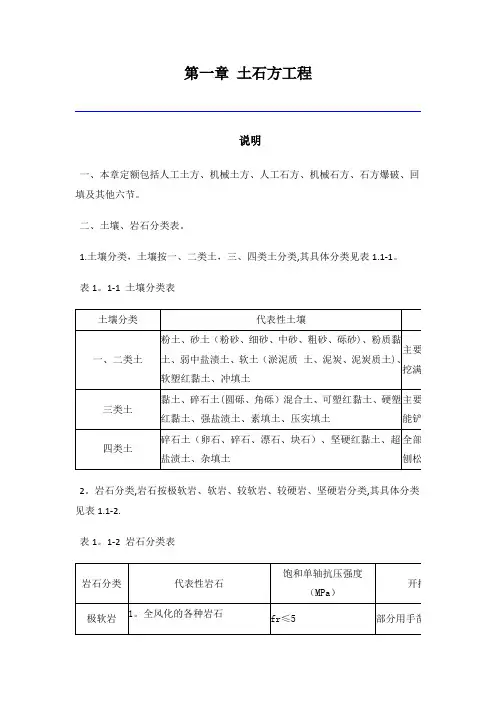

第一章土石方工程说明一、本章定额包括人工土方、机械土方、人工石方、机械石方、石方爆破、回填及其他六节。

二、土壤、岩石分类表。

1.土壤分类,土壤按一、二类土,三、四类土分类,其具体分类见表1.1-1。

表1。

1-1 土壤分类表2。

岩石分类,岩石按极软岩、软岩、较软岩、较硬岩、坚硬岩分类,其具体分类见表1.1-2.表1。

1-2 岩石分类表三、天然湿度土、湿土、淤泥的划分。

天然湿度土、湿土的划分以地质勘测资料为准。

地下常水位以上为天然湿度土,地下常水位以下为湿土。

地表水排出后,土壤含水率≥25%时为湿土。

含水率超过液限,土和水的混合物呈现流动状态时为淤泥。

四、沟槽、基坑、一般土石方的划分.底宽(含工作面,下同)≤7m且底长>3倍底宽为沟槽;底长≤3倍底宽且底面积(含工作面,下同)≤150m2为基坑:超出上述范围,为一般土石方。

五、土方定额项目按挖运天然湿度土编制。

人工挖、运湿土时,相应定额项目人工乘以系数1。

18;机械挖、运湿土时,相应定额项目人工、机械乘以系数1.15。

采取降水措施后,人工挖、运土相应定额项目人工乘以系数1.09,机械挖、运土不再乘以系数。

六、挡土板内人工挖槽坑时,相应定额项目人工乘以系数1。

2。

七、桩间挖土不扣除桩体和空孔所占体积.桩间挖土时,相应挖土定额项目的人工、机械乘以系数1。

5。

八、满堂基础垫层底以下局部加深的槽坑,按槽坑相应规则计算工程量,相应定额项目人工、机械乘以系数1。

25。

九、挖掘机(含小型挖掘机)挖土石方,机械不能作业的边角,需要人工配合清理挖运的,其工程量按施工组织设计规定计算,土方执行相应的人工挖土方定额项目,人工乘以系数1。

5;石方执行人工凿石定额项目,人工乘以系数1。

2。

十、小型挖掘机,系指斗容量≤0。

3m3的挖掘机,适用于基础(含垫层)底宽≤1。

2m的沟槽土石方工程或底面积≤8m2的基坑土石方工程。

十一、推土机推土,当土层平均厚度≤0。

3m时,相应定额项目人工、机械乘以系数1.25。

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》 (TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

贵州省建筑与装饰工程计价定额(2016版)总说明一、《贵州省建筑与装饰工程计价定额》(2016版) (以下简称“本定额”)是在《房屋建筑与装饰工程消耗量标准》(TY01-31-2015)、《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量清单计算规范》(GB50854-2013)、《建筑工程建筑面积计算规范》(GB/T 50353-2013)的基础上,参考《贵州省建筑工程计价定额》(2004版)、《贵州省装饰装修工程计价定额》(2004版),并结合我省设计、施工、招标投标实际情况编制。

二、本定额适用于贵州省行政区域内工业与民用建筑的新建、扩建和改建工程,不适用于修缮、加固及整体拆除工程。

三、本定额按照增值税原理编制,适用于一般计税方法,各项费用均不含可抵扣增值税进项税额。

四、本定额是按照正常的施工条件,施工企业通常采用的施工技术、施工方法、施工机械装备水平、合理的施工工期、合理的劳动组织编制;是完成规定计量单位合格产品所需的人工、材料、机械和施工措施费用的社会平均标准。

五、本定额是使用国有资金投资的工程编制投资估算、设计概算、施工图预算、最高投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理工程造价纠纷、鉴定的参考。

六、本定额按现行有关国家产品标准,设计、施工及验收规范,技术操作规程,质量评定标准和安全操作规程进行编制,并参考行业、地方标准以及有代表性的工程设计、施工资料和其他资料。

七、定额项目的工作内容,除已注明的外,还包括施工准备、配合质量检验、工种间交叉配合等施工工序。

八、定额项目按综合单价表现,包括人工费、材料费(含工程设备)、施工机械使用费、企业管理费和利润。

九、消耗量和价格的确定。

(一)人工人工消耗量包括基本用工、辅助用工、超运距用工和人工幅度差,每工日按8小时工作计算,不分普工、技工和高级技工,以综合工日表现。

工日单价包括计时工资或计价工资、奖金、津贴补贴和特殊情况下支付的工资。

第一章土石方工程说明一、本章定额包括人工土方、机械土方、人工石方、机械石方、石方爆破、回填及其他六节.二、土壤、岩石分类表。

1。

土壤分类,土壤按一、二类土,三、四类土分类,其具体分类见表1。

1-1。

表1.1—1 土壤分类表2.岩石分类,岩石按极软岩、软岩、较软岩、较硬岩、坚硬岩分类,其具体分类见表1。

1-2.表1。

1—2 岩石分类表三、天然湿度土、湿土、淤泥的划分。

天然湿度土、湿土的划分以地质勘测资料为准。

地下常水位以上为天然湿度土,地下常水位以下为湿土.地表水排出后,土壤含水率≥25%时为湿土。

含水率超过液限,土和水的混合物呈现流动状态时为淤泥。

四、沟槽、基坑、一般土石方的划分。

底宽(含工作面,下同)≤7m且底长>3倍底宽为沟槽;底长≤3倍底宽且底面积(含工作面,下同)≤150m2为基坑:超出上述范围,为一般土石方.五、土方定额项目按挖运天然湿度土编制。

人工挖、运湿土时,相应定额项目人工乘以系数1.18;机械挖、运湿土时,相应定额项目人工、机械乘以系数1。

15.采取降水措施后,人工挖、运土相应定额项目人工乘以系数1.09,机械挖、运土不再乘以系数。

六、挡土板内人工挖槽坑时,相应定额项目人工乘以系数1。

2。

七、桩间挖土不扣除桩体和空孔所占体积。

桩间挖土时,相应挖土定额项目的人工、机械乘以系数1。

5。

八、满堂基础垫层底以下局部加深的槽坑,按槽坑相应规则计算工程量,相应定额项目人工、机械乘以系数1。

25。

九、挖掘机(含小型挖掘机)挖土石方,机械不能作业的边角,需要人工配合清理挖运的,其工程量按施工组织设计规定计算,土方执行相应的人工挖土方定额项目,人工乘以系数1。

5;石方执行人工凿石定额项目,人工乘以系数1.2。

十、小型挖掘机,系指斗容量≤0。

3m3的挖掘机,适用于基础(含垫层)底宽≤1.2m 的沟槽土石方工程或底面积≤8m2的基坑土石方工程。

十一、推土机推土,当土层平均厚度≤0.3m时,相应定额项目人工、机械乘以系数1。

贵州省建筑与装饰⼯程计价定额(2016版)总说明⼀、《贵州省建筑与装饰⼯程计价定额》(2016版)(以下简称“本定额”)是在《房屋建筑与装饰⼯程消耗量标准》(TY01-31-2015)、《建设⼯程⼯程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰⼯程⼯程量清单计算规范》(GB50854-2013)、《建筑⼯程建筑⾯积计算规范》(GB/T50353-2013)的基础上,参考《贵州省建筑⼯程计价定额》(2004版)、《贵州省装饰装修⼯程计价定额》(2004版),并结合我省设计、施⼯、招标投标实际情况编制。

⼆、本定额适⽤于贵州省⾏政区域内⼯业与⺠⽤建筑的新建、扩建和改建⼯程,不适⽤于修缮、加固及整体拆除⼯程。

三、本定额按照增值税原理编制,适⽤于⼀般计税⽅法,各项费⽤均不含可抵扣增值税进项税额。

四、本定额是按照正常的施⼯条件,施⼯企业通常采⽤的施⼯技术、施⼯⽅法、施⼯机械装备⽔平、合理的施⼯⼯期、合理的劳动组织编制;是完成规定计量单位合格产品所需的⼈⼯、材料、机械和施⼯措施费⽤的社会平均标准。

五、本定额是使⽤国有资⾦投资的⼯程编制投资估算、设计概算、施⼯图预算、最⾼投标限价的依据;是衡量投标报价合理性的基础;是编制企业定额、投标报价、调解处理⼯程造价纠纷、鉴定的参考。

六、本定额按现⾏有关国家产品标准,设计、施⼯及验收规范,技术操作规程,质量评定标准和安全操作规程进⾏编制,并参考⾏业、地⽅标准以及有代表性的⼯程设计、施⼯资料和其他资料。

七、定额项⽬的⼯作内容,除已注明的外,还包括施⼯准备、配合质量检验、⼯种间交叉配合等施⼯⼯序。

⼋、定额项⽬按综合单价表现,包括⼈⼯费、材料费(含⼯程设备)、施⼯机械使⽤费、企业管理费和利润。

九、消耗量和价格的确定。

(⼀)⼈⼯⼈⼯消耗量包括基本⽤⼯、辅助⽤⼯、超运距⽤⼯和⼈⼯幅度差,每⼯⽇按8⼩时⼯作计算,不分普⼯、技⼯和⾼级技⼯,以综合⼯⽇表现。

⼯⽇单价包括计时⼯资或计价⼯资、奖⾦、津贴补贴和特殊情况下⽀付的⼯资。

贵州省房屋建筑与装饰工程计价定额(2016)第一章土石方工程说明一、本章定额包括人工土方、机械土方、人工石方、机械石方、石方爆破、回填及其他六节。

二、土壤,、岩石分类表。

1。

土壤分类,土壤按一、二类土,三、四类土分类,其具体分类见表1.1—1.2。

岩石分类,岩石按极软岩、软岩、较软岩、较硬岩、坚硬岩分类,其具体分类见表1.1-2.三、天然湿度土、湿土、淤泥的划分.天然湿度土、湿土的划分以地质勘测资料为准。

地下常水位以上为天然湿度土,地下常水位以下为湿土。

地表水排出后,土壤含水率≥25%时为湿土。

含水率超过液限,土和水的混合物呈现流动状态时为淤泥。

四、沟槽、基坑、一般土石方的划分底宽(含工作面,下同)≤7m且底长〉3倍底宽为沟槽;底长≤3倍底宽且底面积(含工作面,下同)≤150m2为基坑;超出上述范围,为一般土石方。

五、土方定额项目按挖运天然湿度土编制。

人工挖、运湿土时,相应定额项目人工乘以系数1。

18;机械挖、运湿土时,相应定额项目人工、机械乘以系数1.15。

采取降水措施后,人工挖、运土相应定额项目人工乘以系数1.09,机械挖、运土不再乘以系数。

六、挡土板内人工挖槽坑时,相应定额项目人工乘以系数1。

2.七、桩间挖土不扣除桩体和空孔所占体积.桩间挖土时,相应挖土定额项目的人工、机械乘以系数1。

5。

八、满堂基础垫层底以下局部加深的槽坑,按槽坑相应规则计算工程量,相应定额项目人工、机械乘以系数1.25.九、挖掘机(含小型挖掘机)挖土石方,机械不能作业的边角,需要人工配合清理挖运的,其工程量按施工组织设计规定计算,土方执行相应的人工挖土方定额项目,人工乘以系数1.5;石方执行人工凿石定额项目,人工乘以系数1.2.十、小型挖掘机,系指斗容量≤0。

3m3的挖掘机,适用于基础(含垫层)底宽≤1。

2m 的沟槽土石方工程或底面积≤8m2的基坑土石方工程。

十一、推土机推土,当土层平均厚度≤0.3m时,相应定额项目人工、机械乘以系数1.25。

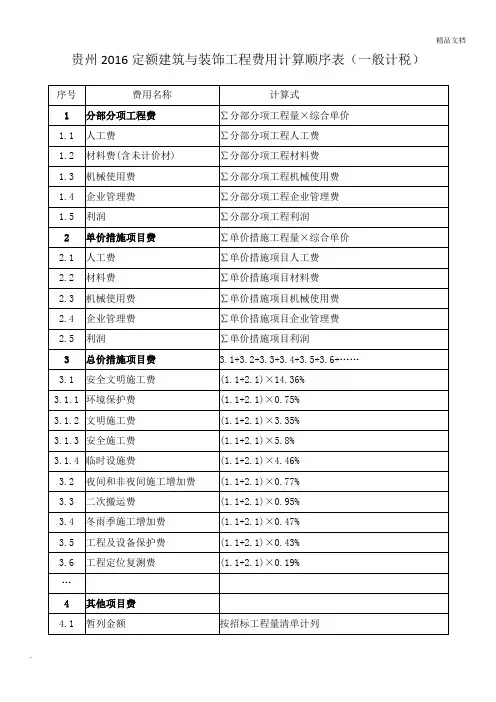

贵州2016定额建筑与装饰工程费用计算顺序表(一般计税)

4.4总承包服务费

最高投标限价:招标人自行供应材料,按供应材料总价×1%;专业工程管理、协调,按专业工程估算价×1.5%;专业工程管理、协调、配合服务,按专业工程估算价×3%~5%。

竣工结算:按合同约定计算。

5规费 5.1+5.2+5.3

5.1社会保障费(1.1+2.1)×33.65%

5.1.

1养老保险费(1.1+2.1)×22.13%

5.1.

2失业保险费(1.1+2.1)×1.16%

5.1.

3医疗保险费(1.1+2.1)×8.73%

5.1.

4工伤保险费(1.1+2.1)×1.05%

5.1.

5生育保险费(1.1+2.1)×0.58%

5.2住房公积金(1.1+2.1)×5.82%

5.3工程排污费实际发生时,按规定计算

6税前工程造价1+2+3+4+5

7增值税6×11% 2018.5.1起6×10%

8工程总造价6+7

注:1. 大型土石方工程:总价措施费按(分部分项工程人工费+单价措施项目人工费)×6.66%。

2.单独发包的地基处理、边坡支护工程:总价措施费按(分部分项工程人工费+单价措施项目人工费)× 8.93%。

3.单独发包装饰工程:总价措施费按(分部分项工程人工费+单价措施项目人工费)× 10.25%。

第一章土石方工程说明一、本章定额包括人工土方、机械土方、人工石方、机械石方、石方爆破、回填及其他六节。

二、土壤、岩石分类表。

1。

土壤分类,土壤按一、二类土,三、四类土分类,其具体分类见表1.1-1。

表1.1—1 土壤分类表2.岩石分类,岩石按极软岩、软岩、较软岩、较硬岩、坚硬岩分类,其具体分类见表1.1-2.表1.1-2 岩石分类表三、天然湿度土、湿土、淤泥的划分。

天然湿度土、湿土的划分以地质勘测资料为准。

地下常水位以上为天然湿度土,地下常水位以下为湿土。

地表水排出后,土壤含水率≥25%时为湿土。

含水率超过液限,土和水的混合物呈现流动状态时为淤泥。

四、沟槽、基坑、一般土石方的划分。

底宽(含工作面,下同)≤7m且底长>3倍底宽为沟槽;底长≤3倍底宽且底面积(含工作面,下同)≤150m2为基坑:超出上述范围,为一般土石方。

五、土方定额项目按挖运天然湿度土编制.人工挖、运湿土时,相应定额项目人工乘以系数1。

18;机械挖、运湿土时,相应定额项目人工、机械乘以系数1.15。

采取降水措施后,人工挖、运土相应定额项目人工乘以系数1。

09,机械挖、运土不再乘以系数.六、挡土板内人工挖槽坑时,相应定额项目人工乘以系数1.2。

七、桩间挖土不扣除桩体和空孔所占体积。

桩间挖土时,相应挖土定额项目的人工、机械乘以系数1.5。

八、满堂基础垫层底以下局部加深的槽坑,按槽坑相应规则计算工程量,相应定额项目人工、机械乘以系数1.25。

九、挖掘机(含小型挖掘机)挖土石方,机械不能作业的边角,需要人工配合清理挖运的,其工程量按施工组织设计规定计算,土方执行相应的人工挖土方定额项目,人工乘以系数1.5;石方执行人工凿石定额项目,人工乘以系数1。

2。

十、小型挖掘机,系指斗容量≤0。

3m3的挖掘机,适用于基础(含垫层)底宽≤1.2m 的沟槽土石方工程或底面积≤8m2的基坑土石方工程。

十一、推土机推土,当土层平均厚度≤0.3m时,相应定额项目人工、机械乘以系数1。