管理报表体系设计讲义

- 格式:pptx

- 大小:2.73 MB

- 文档页数:92

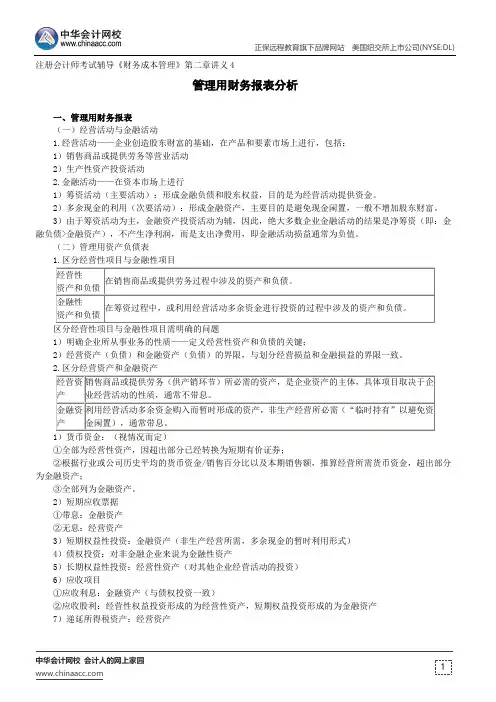

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第二章讲义4管理用财务报表分析一、管理用财务报表(一)经营活动与金融活动1.经营活动——企业创造股东财富的基础,在产品和要素市场上进行,包括:1)销售商品或提供劳务等营业活动2)生产性资产投资活动2.金融活动——在资本市场上进行1)筹资活动(主要活动):形成金融负债和股东权益,目的是为经营活动提供资金。

2)多余现金的利用(次要活动):形成金融资产,主要目的是避免现金闲置,一般不增加股东财富。

3)由于筹资活动为主,金融资产投资活动为辅,因此,绝大多数企业金融活动的结果是净筹资(即:金融负债>金融资产),不产生净利润,而是支出净费用,即金融活动损益通常为负值。

(二)管理用资产负债表1)明确企业所从事业务的性质——定义经营性资产和负债的关键;2)经营资产(负债)和金融资产(负债)的界限,与划分经营损益和金融损益的界限一致。

1)货币资金:(视情况而定)①全部为经营性资产,因超出部分已经转换为短期有价证券;②根据行业或公司历史平均的货币资金/销售百分比以及本期销售额,推算经营所需货币资金,超出部分为金融资产;③全部列为金融资产。

2)短期应收票据①带息:金融资产②无息:经营资产3)短期权益性投资:金融资产(非生产经营所需,多余现金的暂时利用形式)4)债权投资:对非金融企业来说为金融性资产5)长期权益性投资:经营性资产(对其他企业经营活动的投资)6)应收项目①应收利息:金融资产(与债权投资一致)②应收股利:经营性权益投资形成的为经营性资产,短期权益投资形成的为金融资产7)递延所得税资产:经营资产。