固定资产累计折旧明细表表格

- 格式:docx

- 大小:9.13 KB

- 文档页数:3

固定资产折旧计算明细表固定资产折旧,是指企业购置固定资产所投入的经济成本,逐渐由于技术进步、社会需求的变化而逐渐衰减的过程。

企业通过有效的进行固定资产折旧的计算,可以准确知晓及掌握资产的折旧率等,有助于企业对投资资金的利用,以保障企业的正常运营及稳定的财务状况。

因此,企业在固定资产的使用及估算价值时,都需要正确的计算折旧明细,以最大限度地节省企业的资产折旧支出,保障企业的正常运营及获得最大利润。

一般来说,固定资产折旧计算明细表,由以下三部分构成:1、计算固定资产折旧开始年度:计算开始年度是根据企业购买设备的实际安装时间计算的,一般为购买设备的当年的第一天;2、计算折旧年限:折旧年限的计算,一般是按照国家规定的资产折旧期限,或者按照企业自定义的折旧年限计算。

3、计算折旧率:折旧率,也称为折旧系数,是指按固定资产在一定时期内折旧多少的比例,一般按国家规定的比例计算,在此根据企业的实际情况,审批计算折旧率;以上三项基本参数,结合资产的实际情况,即可完成固定资产折旧计算明细表的编制,可以有效地指导企业财务管理和投资决策。

首先,需要根据固定资产的购买日期,补充计算出该固定资产的折旧开始年度,并明确资产的折旧年限及其折旧系数,以方便后续折旧计算明细表的编制。

其次,根据企业购买设备的实际情况,明确该设备使用寿命及其所属行业,来确定该设备的折旧年限及折旧系数,以确定该设备各年度折旧额的大小。

最后,根据财务报表的要求,汇总固定资产的折旧计算明细,并编制折旧明细表,以便明确企业固定资产的折旧情况,从而为企业管理节约成本,获取最大的投资利益提供有力的参考依据。

企业在编制固定资产折旧计算明细表时,首先要了解和根据公司法规及国家规定折旧期限及折旧系数,来确定固定资产折旧计算明细表的基础参数,确保折旧计算明细表的编制准确及合法。

其次,要根据购买的设备的实际使用情况,来审批计算出设备的折旧年限及折旧系数,以准确确定该设备的折旧额,及折旧计算明细表的编制,以最大限度地节省企业的资产折旧支出,以保障企业的正常运营及财务状况。

固定资产折旧表明细表1. 表格说明固定资产折旧表明细表是一个用于记录和展示公司固定资产在每个会计期间内折旧情况的表格。

通过该表可以清晰地了解固定资产的折旧金额、折旧年限以及折旧方法等详细信息。

本文将详细介绍固定资产折旧表明细表的各个字段和使用方法。

2. 表格字段解析固定资产折旧表明细表包含以下字段:•资产编号(Asset Number):每个固定资产都有一个唯一的资产编号,用于标识该资产。

•资产名称(Asset Name):固定资产的名称,描述该资产的性质和用途。

•折旧年限(Depreciation Period):资产的折旧年限,即该资产可以被折旧的会计期间总数。

•原值(Original Value):资产的原始购买或取得成本。

•累计折旧(Accumulated Depreciation):到目前为止累计已折旧的金额。

•期间折旧(Period Depreciation):该会计期间内的折旧金额。

•剩余价值(Net Book Value):资产在当前会计期间结束后的净值,等于原值减去累计折旧。

3. 表格使用方法固定资产折旧表明细表的使用方法如下:1.首先,根据公司实际情况确定所需的表格格式和字段,并在表格中添加相应的列。

2.按照资产的购买或取得日期顺序,将固定资产逐个记录在表格中,并填写对应字段的值。

3.每个会计期间结束时,根据折旧政策计算每个资产的期间折旧金额,并填写在相应字段中。

4.更新累计折旧和剩余价值字段的值,以反映最新的折旧情况。

5.根据需要,可以对表格进行排序、分类或筛选,以便更好地分析资产折旧情况。

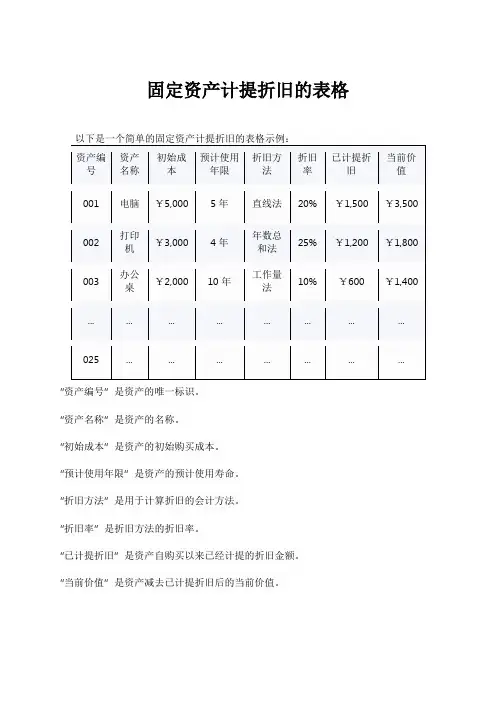

4. 示例下面是一个固定资产折旧表明细表的示例:资产编号资产名称折旧年限原值累计折旧期间折旧剩余价值001 电脑3年5000元1500元500元3500元002 打印机5年2000元600元100元1400元003 电话7年3000元900元150元2100元5. 结论固定资产折旧表明细表是一个非常实用的工具,可以帮助公司清晰地了解固定资产的折旧情况,并及时调整折旧政策。

固定资产折旧明细表表格1. 引言1.1 固定资产折旧明细表的作用固定资产折旧明细表是公司会计部门在对固定资产进行折旧计算和管理时所使用的重要工具。

它是一份详细记录固定资产折旧情况的表格,包括每一项固定资产的折旧费用、使用寿命、折旧方法等信息。

固定资产折旧明细表的主要作用包括但不限于以下几点:1. 便于管理固定资产折旧:固定资产折旧明细表记录了各项固定资产的折旧情况,可以帮助公司及时掌握固定资产的折旧情况,避免出现漏报或重复计算折旧的情况,确保折旧费用的准确性和合法性。

2. 提供决策依据:固定资产折旧明细表可以为公司管理层提供参考依据,帮助他们对固定资产折旧进行分析和决策。

通过对固定资产折旧明细表的分析,管理层可以更好地制定固定资产的折旧政策,合理分配折旧费用,降低企业成本,提高盈利能力。

3. 便于外部审计:固定资产折旧明细表是外部审计机构对公司固定资产折旧情况进行审计时的重要参考依据。

完备和准确的固定资产折旧明细表可以提高审计的效率,减少审计风险,保障公司的财务数据的真实性和可靠性。

4. 便于税务申报:固定资产折旧明细表也是公司报税时的重要凭证之一。

明确的固定资产折旧明细可以帮助公司合理计算折旧费用,减少税负,规避税收风险。

固定资产折旧明细表在公司资产管理和财务报告中起着不可或缺的作用,对于公司的财务稳健和合规经营至关重要。

1.2 固定资产折旧明细表的内容固定资产折旧明细表的内容主要包括固定资产的名称、编号、原值、使用年限、折旧率、每年折旧额、累计折旧额等信息。

固定资产的名称指的是该固定资产的具体名称,编号是为了方便在公司管理中对固定资产进行识别和跟踪的编号,原值是指固定资产的购置金额或成本,使用年限是根据公司内部规定或相关法律法规规定的固定资产使用寿命,折旧率是根据资产计提折旧的百分比,每年折旧额是固定资产每年计提的折旧金额,累计折旧额是该固定资产在使用过程中累计计提的折旧金额。

固定资产折旧明细表的内容丰富完整,可以清晰地展现公司固定资产的折旧情况,为公司管理者提供决策依据,同时也方便财务部门进行固定资产的管理和监控。