六大央企建筑业2012年定期业绩指标对比分析3333

- 格式:xlsx

- 大小:19.37 KB

- 文档页数:3

中国建设银行股份有限公司2012年年度财务报表分析作者信息:摘要:本文以中国建设银行股份有限公司2012年年度财务报表为分析对象,主要从盈利能力分析、偿债能力分析和营运能力分析三个方面;向(与2011年年报情况)和纵向(与工商银行、农业银行和中国银行的同年年度报表)两个维度来进行剖析,反映2012年中国建设银行总体运行状况,特别是财务方面的发展现状,发现优势,找出问题,并通过分析研究提出解决问题的合理化措施,为建行乃至其他银行面临的类似问题提供解决的思路和启示。

关键词:建设银行、盈利能力、偿债能力、营运能力2012年,中国建设银行面对复杂的国内外经济形势与激烈的市场竞争环境,认真贯彻落实国家宏观调控政策和监管要求,大力支持实体经济发展,持续推进战略转型,深化内部改革,加强风险管理与内控建设,推动全行各项业务平稳快速发展。

本文主要以中国建设银行股份有限公司2012年年度财务报表为分析对象,主要从盈利能力分析、偿债能力分析和风险管理三个方面;纵向(与2011年年报情况)和横向(与工商银行、农业银行和中国银行的同年年度报表)两个维度来进行剖析,主要在于反映2012年中国建设银行总体运行状况,特别是财务方面的发展现状,发现优势,找出问题,并通过分析研究提出解决问题的合理化措施,为建行乃至其他银行面临的类似问题提供解决的思路和启示。

一、研究背景(一)国际环境2012 年,受欧债危机及新兴经济体增长减速等因素影响,全球经济复苏乏力,全年增速比2011 年下滑约0.7 个百分点。

其中,美国受益于国内房地产市场复苏,制造业回暖,经济整体呈现温和复苏态势。

欧洲经济陷入二次衰退,欧元区核心国与外围国家经济走势分化特征明显。

受外需持续疲弱和内部结构性问题的双重困扰,新兴经济体经济增长普遍放缓。

全球贸易和产出增长出现下降,跨国直接投资增速放缓,发达国家失业率仍居高位,货币政策保持宽松。

欧债危机走势引发金融市场动荡,全球股市波动性显著扩大,欧洲多国的国债收益率处于高位。

2012年一季度水泥行业运行情况分析2012年春节比往年来的要早一些,因此水泥行情进入春节淡季也较往年稍早一些。

1月10日左右下游市场需求进入淡季,大部分水泥企业开始停窑检修,市场行情平稳度过春节。

春节过后市场需求并未有效启动,延续了去年四季度的疲软态势,同时新增产能的释放带来一定压力,给2012年一季度的传统销售淡季增添了一抹惨淡颜色。

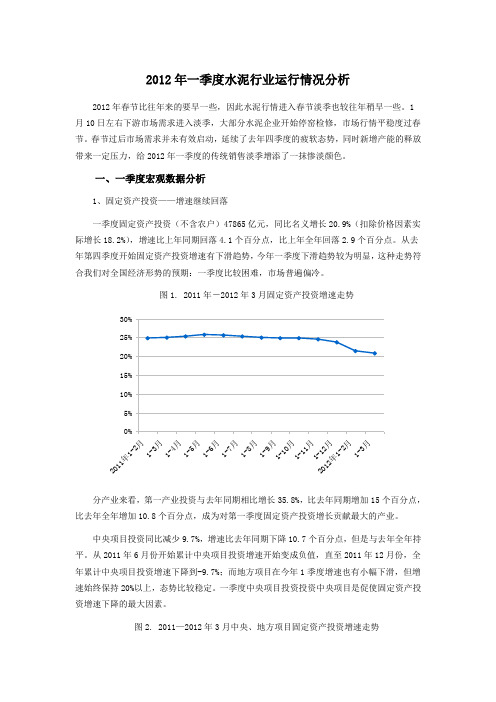

一、一季度宏观数据分析1、固定资产投资——增速继续回落一季度固定资产投资(不含农户)47865亿元,同比名义增长20.9%(扣除价格因素实际增长18.2%),增速比上年同期回落4.1个百分点,比上年全年回落2.9个百分点。

从去年第四季度开始固定资产投资增速有下滑趋势,今年一季度下滑趋势较为明显,这种走势符合我们对全国经济形势的预期:一季度比较困难,市场普遍偏冷。

图1. 2011年-2012年3月固定资产投资增速走势分产业来看,第一产业投资与去年同期相比增长35.8%,比去年同期增加15个百分点,比去年全年增加10.8个百分点,成为对第一季度固定资产投资增长贡献最大的产业。

中央项目投资同比减少9.7%,增速比去年同期下降10.7个百分点,但是与去年全年持平。

从2011年6月份开始累计中央项目投资增速开始变成负值,直至2011年12月份,全年累计中央项目投资增速下降到-9.7%;而地方项目在今年1季度增速也有小幅下滑,但增速始终保持20%以上,态势比较稳定。

一季度中央项目投资投资中央项目是促使固定资产投资增速下降的最大因素。

图2. 2011—2012年3月中央、地方项目固定资产投资增速走势分地区来看只有西部地区固定资产投资增长力度与去年持平,东部和中部投资增速均有所放缓。

2、房地产——投资意愿仍未启动一季度全国房地产开发投资10927亿元,同比增长23.5%,增速比上年全年回落4.4个百分点,比上年同期回落10.6个百分点。

经过坚持不懈的调控政策的压力之下,房地产开发投资增速出现大幅下滑,一方面资金短缺对开发投资产生很大影响,另一方面大量库存使得企业继续扩大投资的意愿不强。

中华工商上市公司财务指标指数©(2012年度)

中华全国工商业联合会经济部中华财务咨询有限公司

一、23个行业(不含创业板上市公司)财务指标指数

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行业之外22个行业的所有上市公司基础数据。

二、民营、非民营上市公司(不含创业板上市公司)及创业板财务指标指数。

建筑建材2012年报及2013年1季报综述2013年5月目录一、建筑建材:需求放缓,整体盈利惨淡 (3)1、需求放缓,近半数公司净利润下降 (3)2、行业收入低增长,整体利润大降18% (4)3、行业分化:水泥玻璃遭重创,装饰园林高增长 (6)二、水泥行业:价格下降致公司盈利惨淡 (7)三、玻璃行业:供过于求,玻璃价格筑底回升 (10)四、管材行业:收入与利润增速一般,整体缺乏亮点 (12)五、耐火材料:需求放缓,盈利遭重创 (14)六、路桥建设:低基数效应,2013 年1 季度增速回升显著 (16)七、装饰行业:收入与利润高增长 (18)八、园林行业:收入与利润增速维持较高水平 (20)九、钢结构行业:下游需求放缓,行业盈利下降 (22)一、建筑建材:需求放缓,整体盈利惨淡1、需求放缓,近半数公司净利润下降分析了跟踪的100家建筑建材行业上市公司2012年业绩情况,其中,收入同比下降的26家,净利润同比下降的有49家,毛利率和净利率同比回落的分别有60和63家;整体看来,2012年的经营状况较差。

从2013年一季度各项指标看,经营情况略有好转,主要表现在收入与利润下降的公司数有所减少、毛利率与净利率下降的公司数也有所减少,但从绝对数看,各项指标下降的公司数量仍然偏大,行业经营状况并不乐观。

将100家公司作为一个整体来看,2012年收入同比小幅增长,但利润却呈现较大幅度下滑,主要是毛利率与净利率呈现不同幅度回落;2013年一季度,整体收入与利润均呈现较快速度增长,整体毛利率与净利率同比小幅提升,经营情况有所改观。

2、行业收入低增长,整体利润大降18%2012年,建筑建材行业实现收入2.9万亿元,同比增长7.62%,2013年一季度实现收入5880亿元,同比增长18%,增速提升非常明显,与2012年一季度收入基数较低有关。

2009-2012年行业收入增速分别为33.5%、32%、11%、7.6%,进入低增长时代。

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

国有企业2012年经营业绩完成情况汇报材料2012年以来,公司在集团公司党政的正确领导和关心支持下,深入贯彻落实科学发展观,牢固树立“创收自养、居安思危”的工作理念,全力推进精细化管理,公司在安全生产、经济运行、重点工程、管理创新、服务民生、党的建设、精神文明建设各方面稳步推进,较好的完成了各项任务指标,为集团公司冲刺“……”奋斗目标提供了强有力的保障,公司获得2012年度先进单位称号,公司党委获得先进党委称号。

现将2012年经营业绩考核指标完成情况汇报如下:一、定量指标1、费用净支出:计划支出万元,实际支出万元,比计划节约万元。

2、安全:公司全年未发生任何轻伤、轻伤以上事故及重大灾害性事故。

3、营业收入完成情况:计划收入0万元,实际收入0万元,比计划增收0万元。

4、债权清理:完成了总公司下达的债权清理考核指标。

二、定性指标(一)重点工作为集团公司实现“双三千万吨”奋斗目标提供强有力的保障,树立企业良好形象,努力为机关职工创造整洁、有序,环境怡人的办公环境。

一年来,公司周密部署、合理规划,深入开展各项管理服务工作。

为增加机关院内的美化、绿化效果,组织专人定期对草坪、树木修剪、补种;将大院内喷泉改造为四季能使用的音乐喷泉。

安装更新了旧办公楼楼顶的集团公司霓虹灯标志,增强了大院内的亮化效果。

因九层办公大楼用电负荷增大,对主电源系统进行了重新布线,提高了供电等级。

在重大节日及活动庆典期间,悬挂灯笼,安装灯带,确保大型活动水电暖保障。

日常管理方面,在全力做好保洁工作的同时,及时查找隐患,处理供排水、供暖系统及装修类问题,随时保证机关区域内公共设施的正常使用。

社区管理方面,以提高职工家属满意度为准绳,切实为职工办实事,办好事。

一是针对去年雪灾造成的多处楼房屋面防水层破损、落水管损坏的问题进行了大规模的维修,屋面防水处理约18500㎡,更换落水管3200米,实施楼座散水工程7000余㎡。

二是对部分楼区供暖管网系统超期运行,老化腐蚀严重,供暖效果较差等影响居民正常采暖的问题进行专项治理,先后完成一区7、8、9号楼、二小区18、19号楼的供暖管网更新改造,有效改善了供暖效果。

中华人民共和国2012年国民经济和社会发展统计公报[1]中华人民共和国国家统计局2013年2月22日2012年,面对复杂严峻的国际经济形势和艰巨繁重的国内改革发展稳定任务,全国各族人民在党中央、国务院的正确领导下,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,认真贯彻落实加强和改善宏观调控的各项政策措施,国民经济运行总体平稳,各项社会事业取得新的进步,为全面建成小康社会奠定了良好基础。

一、综合初步核算,全年国内生产总值[2]519322亿元,比上年增长7.8%。

其中,第一产业增加值52377亿元,增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为45.3%,第三产业增加值比重为44.6%。

全年居民消费价格比上年上涨2.6%,其中食品价格上涨4.8%。

固定资产投资价格上涨1.1%。

工业生产者出厂价格下降1.7%。

工业生产者购进价格下降1.8%。

农产品生产者价格[3]上涨2.7%。

年末全国就业人员76704万人,其中城镇就业人员37102万人。

全年城镇新增就业1266万人。

年末城镇登记失业率为4.1%,与上年末持平。

全国农民工[4]总量为26261万人,比上年增长3.9%。

其中,外出农民工16336万人,增长3.0%;本地农民工9925万人,增长5.4%。

年末国家外汇储备33116亿美元,比上年末增加1304亿美元。

年末人民币汇率为1美元兑6.2855元人民币,比上年末升值0.25%。

全年全国公共财政收入[5]117210亿元,比上年增加13335亿元,增长12.8%;其中税收收入100601亿元,增加10862亿元,增长12.1%。

二、农业全年粮食种植面积11127万公顷,比上年增加69万公顷;棉花种植面积470万公顷,减少34万公顷;油料种植面积1398万公顷,增加12万公顷;糖料种植面积203万公顷,增加9万公顷。

安徽大魏建筑安装工程有限公司2010-2012年度工作总结2011-2012年,我公司在住建局和各有关单位的领导支持、关心下,生产工作得到良好的开展,生产管理正逐步走向健康有序的发展道路。

公司经营班子继续团结和带领全体员工,以“增创优势,增产增收,稳健管理,稳步发展”为主题工作目标,全体员工发扬开拓、务实、创新、奉献的企业精神和实事求是、真抓实干的工作作风,使总公司业务、经营、效益稳步上升,圆满地实现了全年工作目标,保持了公司持续、稳定的发展态势。

一、主要完成指标2011—2012年,我公司共承建有6项工程,总建筑面积约32160M2,总造价44688万元,已全部竣工。

实现产值:44688万元,完成计划指标.(其中2011年,实现产值: 3660万元, 2012年,实现产值:808万元)。

二、工作业绩:主要体现在业务拓展、施工管理、内部管理和精神文明建设四方面(一)业务拓展以业务为龙头,稳拓业务,稳增效益,稳步推进在公司领导的带领下,业务部人员顶着竞争激烈的压力,迎着招投标工作难度加大的困难,继续加大业务工作力度,主动出击,积极沟通客户,及时把握市场变化的脉搏,注意分析、积累和总结经验,积极参加省、市、县招标交易中心公开招标及业主自行组织招标的邀请投标项目,使公司争取到更多的工程业务。

(二)以项目施工管理为重点,加大力度,提高整体素质和管理水平1、严抓工程质量、安全管理和文明施工,确保文明施工安全生产和施工创优.在工程施工管理中,质安部紧紧围绕公司的管理思路,在保证创优工作的同时,时刻紧紧把住“质量安全生命线”,积极开展安全生产周和百日安全无事故活动,抓好各部门和项目部安全生产例会制度、档案制度、员工业务能力及安全生产教育培训制度、资金监控制度的有效落实。

毫不松懈地抓好项目施工管理工作,为保证工程质量,质安、技术部先后组织了节前大检查、节后大检查、安全生产活动月等各类专项安全大检查。

在“创优、质量、安全、文明施工、工期、资金”六大任务的管理工作中成绩喜人。

中国建筑业2012年二季度分析2012年,我国经济的发展进入了全面放缓的局面。

投资方面,以铁路、公路为首的基建投资速度下滑明显,而房地产调控下房屋建设投资疲软;消费方面,社会消费品零售总额增速出现持续下滑;进出口方面,受全球经济放缓的影响,我国出口增速明显回落。

三驾马车,驾驾疲软,整体经济的放缓速度超于市场和管理层的预期。

2012年上半年,GDP增速仅为7.8%,其中二季度的增幅为7.6%,创下最近13个季度以来的最低水平。

上半年建筑业发展情况2012年上半年,建筑业完成产值50460亿元,同比增长18.2%,较同期增幅回落近8个百分点;建筑业房屋建筑施工面积为68.2亿平方米,同比增长19.5%。

自2006年以来,建筑业总产值增速首次跌破20%。

由于投资的实现到建筑业产值的确定有一个滞后期,建筑企业新签合同额作为建筑业产值的先行指标,能反映未来一段时间内建筑业产值的趋势。

2012年一季度,建筑企业签订的合同额为116458.82亿元,同比增长16.1%,增幅比去年同期下降20个百分点;其中一季度新签的合同额为24114.3亿元,同比增长9.8%,增幅比去年同期下降15个百分点!上半年,我国对外承包工程营业额累计完成503.5亿美元,同比增长18.4%,比上月增速上涨约5个百分点;我国对外承包工程新签合同额667.6亿美元,同比增长0.9%,终于摆脱2012年以来连续负增长的尴尬局面,也告别了增速的低谷(1~5月新签合同额同比下滑21.7%,是近三年来的最低水平)。

但与2011年6月的增速相比,仍有近20个百分点的差距。

21家的一季度报对二季度业绩进行了预测,这21家公司主要来自于装修装饰、钢构、铁路、石化等领域。

其中,13家公司表示业绩预增,2家业绩持平,另有6家预减,占全部21家的28.6%。

上半年固定资产投资情况上半年,我国固定资产投资额(不含农户)为150710亿元,名义增长20.4%,扣除价格因素实际增速为18.0%,增速比一季度回落0.5个百分点。