税务稽查补缴的增值税会计分录【会计实务操作教程】

- 格式:pptx

- 大小:110.58 KB

- 文档页数:1

税务稽查补缴增值税的账务处理流程英文回答:Accounting Treatment for VAT Back Taxes Paid During Tax Audit.1. Record the VAT deficiency: Debit the VAT payable account and credit the corresponding expense or asset account.2. Record the interest and penalties: Debit theinterest and penalties expense account and credit the corresponding payable accounts.3. Post the journal entries: The journal entries should be posted to the general ledger and subsidiary ledger.4. Update the tax records: The tax records should be updated to reflect the additional VAT paid.中文回答:税务稽查补缴增值税的账务处理流程。

1. 确认增值税欠款金额,借记应交增值税,贷记相应的费用或资产科目。

2. 确认罚息金额,借记滞纳金支出,贷记其他应付款科目。

3. 记账,将记账凭证登记入总账及明细账。

4. 更新税务资料,按照增补缴纳的增值税额更新企业税务资料。

详细账务处理流程:1. 收到税务稽查补缴通知书,收到补缴通知书后,核对补缴金额是否正确无误。

2. 计提补缴增值税及罚息,根据补缴通知书上的金额,编制记账凭证进行账务处理。

3. 缴纳补缴款项,根据税务稽查机关指定的账户缴纳补缴款项。

4. 取得完税凭证,缴纳补缴款项后,取得完税凭证。

5. 登记完税凭证,将完税凭证登记入相关的税务台账。

补缴以前年度增值税的分录如何规定问:那补缴以前年度增值税的分录借方用什么科目? 答:您好!一般是通过以前年度损益调整,国家税务总局已经在国税发[1998] 44号中将增值税检查调帐办法明确了。

你可以参考并结合你单位的情形来确定。

国税发[1998]44号:增值税检查后的帐务调整,应设立“应交税金——增值税检查调整”专门帐户。

凡检查后应调减帐面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记本科目;凡检查后应调增帐面进项税额或调减销项税额和进项税额转出的数额,借记本科目,贷记有关科目;全部调帐事项入帐后,应结出本帐户的余额,并对该余额进行处理: 1.若余额在借方,全部视同留抵进项税额,按借方余额数,借记“应交税金——应交增值税(进项税额)”科目,贷记本科目。

2.若余额在贷方,且“应交税金——应交增值税”帐户无余额,按贷方余额数,借记本科目,贷记“应交税金——未交增值税”科目。

3.若本帐户余额在贷方,“应交税金——应交增值税”帐户有借方余额且等于或大于这个贷方余额,按贷方余额数,借记本科目,贷记“应交税金——应交增值税”科目。

4.若本帐户余额在贷方,“应交税金——应交增值税”帐户有借方余额但小于这个贷方余额,应将这两个帐户的余额冲出,其差额贷记“应交税金——未交增值税”科目。

上述帐务调整应按纳税期逐期进行。

课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

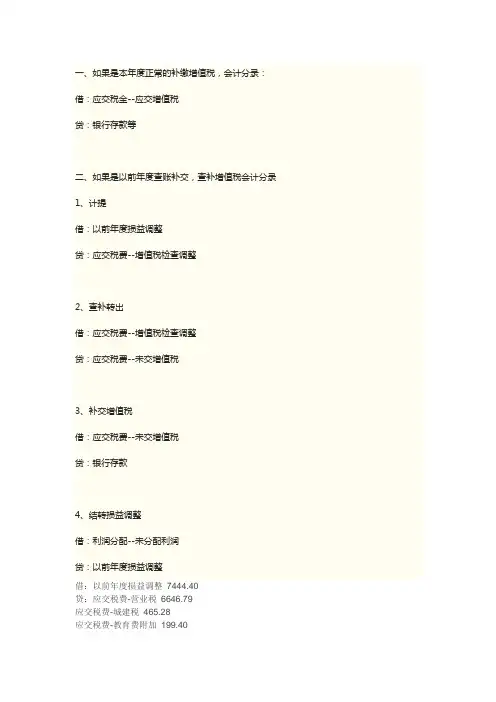

一、如果是本年度正常的补缴增值税,会计分录:借:应交税金--应交增值税贷:银行存款等二、如果是以前年度查账补交,查补增值税会计分录1、计提借:以前年度损益调整贷:应交税费--增值税检查调整2、查补转出借:应交税费--增值税检查调整贷:应交税费--未交增值税3、补交增值税借:应交税费--未交增值税贷:银行存款4、结转损益调整借:利润分配--未分配利润贷:以前年度损益调整借:以前年度损益调整7444.40贷:应交税费-营业税6646.79应交税费-城建税465.28应交税费-教育费附加199.40应交税费-地方教育费附加132.93同时借:利润分配-未分配利润7444.40贷:以前年度损益调整7444.40交税时借:应交税费-营业税6646.79应交税费-城建税465.28应交税费-教育费附加199.40应交税费-地方教育费附加132.93营业外支出-罚款424.34贷:银行存款滞纳金全部计入营业外支出,不分税种。

如果补交后是盈利,还应该同时补交所得税,分录同上,贷方科目换成“应交税费-所得税”。

如果执行小企业会计准则,不使用以前年度损益调整科目,直接计入本年利润相关科目。

如,上述借:营业税金及附加贷:应交税费-营业税应交税费-城建税应交税费-教育费附加应交税费-地方教育费附加罚款还是计入营业外支出。

+1、借:以前年度损益调整贷:应缴税费-应缴所得税同时结转借:利润分配-未分配利润贷:以前年度损益调整以上调整期初数2、交纳时借:应缴税费-应缴所得税贷:银行存款体现在报表期末数里就可以。

![税务稽查补缴的增值税会计分录[会计实务优质文档]](https://uimg.taocdn.com/e36273cbc1c708a1284a4425.webp)

财会类价值文档精品发布!

税务稽查补缴的增值税会计分录[会计实务优质文档]

税务局检查我公司账务后,认定少缴增值税并下发税务处理决定书。

决定书上写明少缴增值税1万多元,其中一部分是修车时没有确认收入、不开发票少计收入、少计销项税;另外一部分是非业务用车修理时,免费修车没有记销售收入,少计销项税。

上述业务的账务如何处理?企业所得税及城建税等是否也补缴?

《国家税务总局关于印发〈增值税日常稽查办法〉的通知》(国税发〔1998〕44号)附件2《增值税检查调账方法》规定,查补增值税账务调整,应设置“应交税金--增值税检查调整”专门账户,凡检查后应调减账面进项税额或调增销项税额和进项税额转出的,借记本科目,贷记有关科目。

全部调整事项入账后,应结出本账户余额(即贷方余额)并予转出:

1.若余额在借方,全部视同留抵进项税额,按借方余额数,借记“应交税金--应交增值税(进项税额)”科目,贷记本科目。

2.若余额在贷方,且“应交税金--应交增值税”

账户无余额,按贷方余额数,借记本科目,贷记“应交税金--未交增值税”科目。

3.若本账户余额在贷方,“应交税金--应有增值税”账户有借方余额且等于或大于这个贷方余额,按贷方余额数,借记本科目,贷记“应交税金--应交增值税”科目。

4.若本账户余额在贷方,“应交税金--应交增值税”账户有借方余额但小于这个贷方余额,应将这两个账户的余额冲出,其差额贷记“应交税金--未交增值税”科目。

上述账务调整应按纳税期逐期进行。

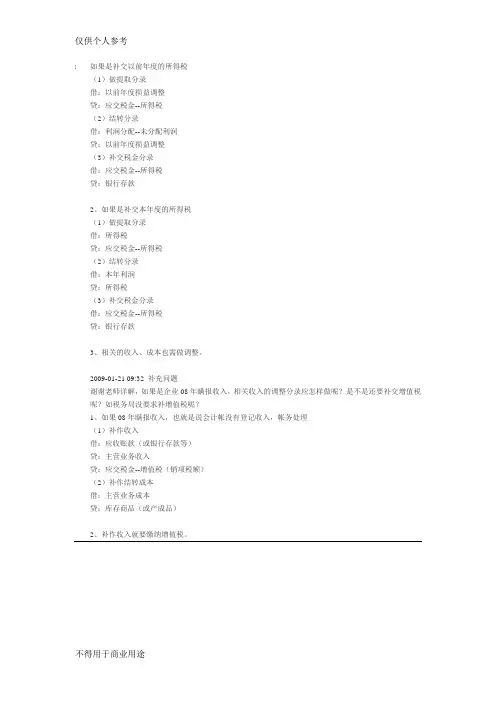

1、如果是补交以前年度的所得税(1)做提取分录借:以前年度损益调整贷:应交税金--所得税(2)结转分录借:利润分配--未分配利润贷:以前年度损益调整(3)补交税金分录借:应交税金--所得税贷:银行存款2、如果是补交本年度的所得税(1)做提取分录借:所得税贷:应交税金--所得税(2)结转分录借:本年利润贷:所得税(3)补交税金分录借:应交税金--所得税贷:银行存款3、相关的收入、成本也需做调整。

2009-01-21 09:32 补充问题谢谢老师详解,如果是企业08年瞒报收入,相关收入的调整分录应怎样做呢?是不是还要补交增值税呢?如税务局没要求补增值税呢?1、如果08年瞒报收入,也就是说会计帐没有登记收入,帐务处理(1)补作收入借:应收账款(或银行存款等)贷:主营业务收入贷:应交税金--增值税(销项税额)(2)补作结转成本借:主营业务成本贷:库存商品(或产成品)2、补作收入就要缴纳增值税。

补税账务处理】补缴往年税金的账务处理方法和技巧【补税账务处理】补缴往年税金的账务处理方法和技巧有不少企业对税务检查出的往年税金补缴不做账务调整,导致出现很多问题:一是诱发新的会计核算不实。

补缴往年税金本来就是税务机关对企业以往年度错漏税金作出的税务处理,如果企业不按照会计核算及税收征管的有关规定,及时把查补的往年税金账务调整过来,就会造成新的账证差错。

二是容易造成纳税混乱。

对税务机关查补的往年税款,如果企业只补缴税款,不将企业错漏的账项纠正调整过来,随着时间的推移,企业会计难免会遗忘,分不清楚哪些事项已纳过税,哪些事项未纳税,会有意无意地把补缴的往年税款抵顶当年税款,导致“明补暗退”少缴税款,造成国家税收流失。

另外,也容易造成重复征税的现象。

不管出现哪种现象,都会给企业或国家的利益造成损害。

三是容易影响税务人员和会计人员的工作效率。

每一次税务检查,都要耗费税务人员和会计人员不少的时间和精力。

如果企业不及时把账务处理好,势必会对已检查的事项再次检查,浪费不必要的人力和物力。

请教纳税评估补交增值税企业会计如何做账务处理问:国税纳税评估说企业有未计收入36万多元,要求企业以自查形式补交增值税6万多元,并补滞纳金500多元,已经开了完税证。

请教企业会计如何做账务处理。

要不要计入申报表啊(税务人员说不用)?增值税纳税评估后续账务处理及申报衔接一、当年增值税评估结果处理:(一)、自查未做收入补缴增值税入库;目前企业一般处理为:1、借:应交税费-—应交增值税(已交税金)贷:银行存款2、借:应交税费-—未交增值税贷:银行存款复查时发现有的企业自主使用“增值税检查调整”科目,不出现季度内预警两税收入差异。

注:评估财务处理不规范,只调整税款不作收入,导致企业将评估补税在后期应缴税金中冲抵、漏交所得税、增值税与所得税收入差异预警指标数上升,已引起各级重视,是加强评估后续管理的新课题,随着评估立法,有可能设置“增值税评估调整”科目过渡。

调账处理:时间假设1月20日评估并通过“税票录入”模块入库,且当时未开具发票。

1、借:应收账款117贷:主营业务收入100货:应交税费-———增值税检查调整172、借:应交税费---增值税检查调整17贷:应交税费—未交增值税173、借:应交税费—未交增值税营业外支出---滞纳金贷:银行存款申报处理:次月2月10日申报税款时在附表一第6栏“纳税检查调整”将收入数100填列,同时主表第4栏填“纳税检查调整的销售额”100,第16栏中按照适用税率计算的纳税检查应补交税额计算填列17。

由于主表第37栏“本期入库查补税额”自动承接评估补税17万,必需手工填列主表第36栏“期初未缴查补税额”17万,否则第38栏“期末未缴查补税额”显示负数如果对方以后索要发票,则开具发票时应做如下分录:1、先冲掉原来的业务:借:应收帐款---117贷:主营业务收入:100贷:应交税费---应交增值税(销项税额)172、根据发票同样的做:借:应收帐款---117贷:主营业务收入:100贷:应交税费---应交增值税(销项税额)17次月申报税时则应在附表一第6栏“纳税检查调整”填列相应收入负数-100,原因为已开具了发票,在开票收入中多呈现了收入。

增值税的会计分录大全!(一般纳税人)收到增值税发票购进物品收到专票购进货物或服务时,收到增值税专用发票后并不能直接抵扣,需要进项上网认证,待认证通过后,根据认证成功的金额才可以销项税抵扣。

由于认证发票需要一定时间,一般情况下收到进项税发票下做“(待认证进项税额)”。

分录如下:借:库存商品等科目应交税费-应交增值税(待认证进项税额)贷:银行存款认证成功,待认证进项税转进项税分录借:应交税费-应交增值税(进项税)贷:应交税费-应交增值税(待认证进项税额)如果进项税额不得抵扣,认证失败:认证失败确认后,则证明此票不能抵扣,不能抵扣的税额要计入营业成本。

分录如下:借:主营业务成本贷:应交税费-应交增值税(进项税额转出)认证的是固定资产票2019年4月1日起,购入固定资产也可以一次性进项抵扣进项税。

如果固定资产的价值低于500万,则固定资产再征收所得税前可以一次性扣除。

销售货物出票借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)很多会计问小编,增值税的纳税义务是在什么时候发生的,是发货、出票、还是收到款项。

在这小编需要跟大家说下,按照规定,是发货与出票谁在前面谁算。

但为了会计方便做账,一般按照出票时间。

当然这里要注意会计收入的确认与纳税义务的发生时间是否存在差异,根据实际情况选择是否用到“应交税费-待转销项税额”以及“应收账款”等科目。

差额征税的分录小规模纳税人开具3%的专票是可以进行2%的进项税抵扣,简易程序计税的纳税人,记算纳税数额时,也可以进行差额征收。

具体分录如下:相关的成本费用发生时:借:主营业务成本等科目贷:银行存款取得收入时:借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)算出允许抵扣的税额:借:应交税费-应交增值税(销项税额抵减)(或简易计税)贷:主营业务成本等科目免收增值税项目分录农产品、高新科技产品、医疗等有免征增值税的项目。

减免增值税不同于零增值税,需要在收入时计增值税税款,在做政府补贴,分录如下:借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)借:应交税费-应交增值税(销项税额)贷:营业外收入-补贴收入(或“其他收益”科目,具体视执行会计准则不同而不同)在实际的会计核算中,也有人直接借记“银行存款”等科目,贷记“主营业务收入”完事。

1、如果是补交以前年度的所得税(1)做提取分录借:以前年度损益调整贷:应交税金--所得税(2)结转分录借:利润分配--未分配利润贷:以前年度损益调整(3)补交税金分录借:应交税金--所得税贷:银行存款2、如果是补交本年度的所得税(1)做提取分录借:所得税贷:应交税金--所得税(2)结转分录借:本年利润贷:所得税(3)补交税金分录借:应交税金--所得税贷:银行存款3、相关的收入、成本也需做调整。

2009-01-21 09:32 补充问题谢谢老师详解,如果是企业08年瞒报收入,相关收入的调整分录应怎样做呢?是不是还要补交增值税呢?如税务局没要求补增值税呢?1、如果08年瞒报收入,也就是说会计帐没有登记收入,帐务处理(1)补作收入借:应收账款(或银行存款等)贷:主营业务收入贷:应交税金--增值税(销项税额)(2)补作结转成本借:主营业务成本贷:库存商品(或产成品)2、补作收入就要缴纳增值税。

补税账务处理】补缴往年税金的账务处理方法和技巧【补税账务处理】补缴往年税金的账务处理方法和技巧有不少企业对税务检查出的往年税金补缴不做账务调整,导致出现很多问题:一是诱发新的会计核算不实。

补缴往年税金本来就是税务机关对企业以往年度错漏税金作出的税务处理,如果企业不按照会计核算及税收征管的有关规定,及时把查补的往年税金账务调整过来,就会造成新的账证差错。

二是容易造成纳税混乱。

对税务机关查补的往年税款,如果企业只补缴税款,不将企业错漏的账项纠正调整过来,随着时间的推移,企业会计难免会遗忘,分不清楚哪些事项已纳过税,哪些事项未纳税,会有意无意地把补缴的往年税款抵顶当年税款,导致“明补暗退”少缴税款,造成国家税收流失。

另外,也容易造成重复征税的现象。

不管出现哪种现象,都会给企业或国家的利益造成损害。

三是容易影响税务人员和会计人员的工作效率。

每一次税务检查,都要耗费税务人员和会计人员不少的时间和精力。

如果企业不及时把账务处理好,势必会对已检查的事项再次检查,浪费不必要的人力和物力。

税务稽查会计处理实务第一部分:原理方法税务稽查是会计业务中不多见的的业务,其做账也是有其特殊之处,没接触的会计不知多何下手,但只要根据会计的原理来处理并不见得有什么困难之处,只是因其不多见而使人觉得莫测高深。

一、税务稽查会计处理必须首先要解决做账依据问题,就是根据什么来做账,不抓住这一点只会是空谈,对业务提高没有什么帮助。

税务稽查的结果就是“税务行政处罚决定书”(后文有真实情况的模板),这就是税务稽查会计处理的做账依据,决定书里会说明违法事实,根据不同的情况一条条处理即可。

二、要根据决定书的内容制作表格,通过表格可以清楚看出稽查的税种、归属的年份、每个事实涉及的税种年份等详细情况,有利于业务处理三、税务稽查的会计错误要根据“会计差错更正”的原则来处理。

至于税务法规与会计原则不同产生的差异会计上是不用特别处理的,但由此产生的税务处罚则要处理。

第二部分:税务处罚资料税务行政处罚决定书XXX公司:经我局于2010年1月1日至2010年6月30日对你单位2007年1月1日到2009年12月31日纳税情况进行检查,你单位存在违法事实及处罚决定如下:一、违法事实1、你单位2007年1月至2008年12月期间,为A公司提供加工业务,A公司加工费已付,合计金额234000元(其中:2007年117000元,2008年117000元),该单位未开具发票,未申报纳税。

2、你单位2007年1月至2007年4月期间采购**(材料),收受B公司开具的货物品名为XX的不符合规定的增值税发票1份,发票号码*****,价税合计117000元,进项税金17000元已申报抵扣,成本已结转3、你单位2009年1月至12月期间,现金收取废料收入11700元(含税),未开具发票,未申报纳税。

4、你单位2007年1月,向C公司销售***10000件,合计金额1170000元(含税),未开具发票,未申报纳税,成本未结转5、你单位2007年4月份至2008年8月份期间,购进机器设备达到固定资产标准,购进材料用于厂房建设,抵扣进项税金34000元。

补交增值税,所得税,罚款,滞纳金会计分录怎么做(当年、以前年度)一、增值税涉及的主要科目及科目应用:增值税一般纳税人应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口抵减内销产品应纳税额(当期免抵税额)”“出口退税(当期免抵退税额)”、“进项税额转出”专栏。

这五个专栏是为“应交税费”的三级科目服务的。

此外还有“转出未交增值税”和“转出多交增值税”专栏,“应交税费--增值税税检查调整”专栏。

(出口退税例子)借:应收补贴款—增值税 8400应交税金—应交增值税(出口抵减内销产品应纳税额)45550贷:应交税金—应交增值税(出口退税) 53950应交税费(增值税)明细账示范格式如下:1、“进项税额”专栏记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”专栏记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。

3、“销项税额”专栏记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

4、“出口退税”专栏记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

5、“进项税额转出”专栏考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额此外在“应交税费——应交增值税”科目下还需设“转出未交增值税”和“转出多交增值税”专栏,分别记录一般纳税企业月终转出未交或多交的增值税。

增值税计提和缴纳会计分录

增值税计提和缴纳会计分录是指企业在经营活动中应根

据法律规定计提应缴纳的增值税,并在规定的时间内缴纳给税务机关的会计凭证记录。

下面是增值税计提和缴纳会计分录的示例。

第一篇:

增值税计提会计分录如下:

借:应交税费-增值税贷:应计增值税

增值税计提的金额根据企业销售货物或提供劳务的金额

和税率来计算,计算公式为:增值税计提金额=销售额×税率。

计提的增值税金额应以每个纳税期间内的销售额为计算基础。

当企业完成一次销售或提供劳务时,按照税率计算销售额,然后根据计算公式计提对应的增值税金额,将增值税计提借记到应交税费-增值税科目,贷记到应计增值税科目。

第二篇:

增值税缴纳会计分录如下:

借:应交税费-增值税贷:银行存款

增值税缴纳是指企业将计提的增值税款项在规定的时间

内缴纳给税务机关。

企业应当按照税务机关规定的缴款时间、方式和账户将增值税款项转入税务机关指定的账户。

当企业到达增值税缴纳时间时,根据企业计提的增值税

金额,将增值税款项借记到应交税费-增值税科目,贷记到银

行存款科目。

以上就是增值税计提和缴纳会计分录的示例,企业在进

行这些会计分录时应严格按照法律规定和会计准则进行操作,并确保准确计提和及时缴纳增值税款项。

一般纳税人增值税分录怎么做?本文为大家做个介绍,对于一般纳税人交增值税的会计分录有疑问的朋友,阅读下文您将为得到解答。

一般纳税人交增值税的会计分录

首先,一般纳税人缴纳增值税的会计分录包括:预缴税款、本月缴纳本月的应交增值税和本月缴纳以前期间应交增值税的会计处理。

前两个都是预交税款,然后分别是本月缴纳本月的应交增值税和本月缴纳以前期间应交增值税:

1、企业采用一般计税方法预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费——未交增值税”科目,贷记“应交税费——预交增值税”科目。

2、企业采用简易计税方法预缴增值税时,借记“应交税费——预交增值税”科目,贷记“银行存款”科目。

需要特别注意的是,房地产开发企业预收款预缴的增值税,应直至纳税义务发生时,方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

3、企业本月缴纳本月的应交增值税,借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目。

4、企业本月缴纳应交未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。

以上就是关于一般纳税人增值税分录的详细介绍,希望对你有所帮助,更多与一般纳税人增值税分录有关的内容,请继续关注。

应交税费-增值税检查调整的会计处理方法增值税纳税检查调整的账务处理在实际业务中,对企业纳税情况检查后发现的增值税问题,都需要及时地进行会计账务调整。

对于企业自查或委托税务代理机构进行纳税审查时发现的增值税问题,可以直接通过上述有关明细科目进行账务处理。

而对于税务机关检查后发现的增值税问题,应设立“应交税费——增值税检查调整”专门账户作为检查调整的过渡账户,按税务机关的处理意见进行调整。

这样做可以将单位日常税务会计核算与纳税检查会计核算从账目上分开,比较直观地反映核算期内的进、销项金额和检查查补的有关税额。

一、“应交税费——增值税检查调整”账户的运用“应交税费——增值税检查调整”作为一个纳税检查调整的专用账户,专门核算经税务机关检查,查出的以前各期应补、应退的增值税税额。

账户的借方登记检查调减的销项税额、检查调增的进项税额,贷方登记检查调增的销项税额、检查调减的进项税额、检查调增的进项税额转出及检查调增的小规模纳税企业应交增值税税额。

全部调账事项完成后,应结出本账户的余额。

余额可能在贷方,也可能在借方。

二、年终结账前增值税纳税检查调整的方法对于企业年终结账前,经税务机关检查后应调整的当期增值税款,可以利用“应交税费——增值税检查调整”专户直接调整损益类或其他会计科目。

(一销项税的账务调整1.少计或不计收入的账务调整。

主要包括由价外费用、逾期押金、未按规定冲红票、以旧换新销售、还本销售等经济事项而引起会计处理上少计或不计收入,达到少计销项税的目的。

,检查发现以上行为的,应按照少计的不含税收入和适用税率,算出应补缴的增值税销项税,若该收入属于本年度,作如下的会计分录:借:银行存款(或应收账款、应收票据等贷:主营业务收入(或其他业务收入等应交税费——增值税检查调整同时结转相应的成本。

[例1】某商场(一般纳税人2010年5月开展以旧换新电视机销售业务,本月共销售电视机50台,实际取得价款收入200 000元(不含税,下同,扣除了旧电视的收购价格25 000,该商场按照实收价款200 000计算缴纳当期增值税。