2019年项目经费预算表

- 格式:doc

- 大小:49.00 KB

- 文档页数:7

第三章概、预算费用标准和计算方法第一节建筑安装工程费第二节设备、工具、器具及家具购置费第三节工程建设其他费用1.土地、青苗等补偿费和安置补助费2.建设单管理费3.研究实验费4.勘察设计费5.施工机构迁移费6.供电贴费7.大型专用机械设备购置费8.固定资产投资方向调节税9.建设期贷款利息第四节预留费用第五节回收金额第六节公路工程建设各项费用的计算程序及计算方式第一节建筑安装工程费建筑安装工程费包括直接工程费、间接费、施工技术装备费、计划利润及税金。

本办法的人工费、材料费、机械使用费按工程所在地的实际价格计算,为了使以费率计算的各项费用不受各地价格波动的影响,除税金外,均以概、预算定额基价为计算基数。

为了区别不同的计算基数,采用以下名称:定额直接费——即定额基价,指按本办法附录十一规定的《公路工程概算定额》、《公路工程预算定额》基价表计算的费用。

定额直接费是计算其他直接费的现场经费的基数。

直接费——即工、料、机费,指按本办法规定计算的工程所在地的人工费、材料费、机械使用费之和。

定额直接工程费——指定额直接费与其他直接费、现场经费之和,是计算间接费的基数。

直接工程费——指直接费与其他直接费、现场经费之和。

凡费用名称前冠以“定额”二字的均表示是以定额基价为基数计算的。

其他直接费、现场经费、间接费取费标准的工程类别划分如下:1.人工土方:系指人工施工的路基、改河等土方工程,以及人工施工的砍树、挖根、除草、平整场地、挖盖山土等工程项目,并适用于无路面的便道工程。

2.机械土方:系指机械施工的路基、改河等寺方工程,以及机械施工的砍树、挖根、除草等工程项目。

3.汽车运土:系指汽车、火车、拖拉机、马车运用送的路基、改河土(石)方。

购买中期填料的费用不作为其他直接费、现场经费和间接费的计算基数。

4.人工石方:系指人工施工的路基、改河等石方工程,以及人工施工的挖盖山石项目。

5.机械石方:系指机械施工的路基、改河等石方工程(机械打眼即属机械施工)。

寿阳县第一职业中学校2019年部门预算目录第一部分部门概况一、寿阳县第一职业中学校的主要职能二、寿阳县第一职业中学校机构设置情况第二部分2019年部门预算表一、寿阳县第一职业中学校2019年预算收支总表二、寿阳县第一职业中学校2019年财政拨款收支总表三、寿阳县第一职业中学校2019年部门预算收入总表四、寿阳县第一职业中学校2019年部门预算支出总表五、寿阳县第一职业中学校2019年一般公共预算支出预算表六、寿阳县第一职业中学校2019年一般公共预算安排基本支出分经济科目表七、寿阳县第一职业中学校2019年政府性基金预算收入预算表八、寿阳县第一职业中学校2019年政府性基金预算支出预算表九、寿阳县第一职业中学校2019年“三公”经费预算表十、寿阳县第一职业中学校2019年机关运行经费预算财政拨款情况统计表第三部分2019年部门预算情况说明第四部分名词解释第一部分部门概况一、寿阳县第一职业中学校的主要职能(一)主要职能寿阳县第一职业中学校主要职责任务:1、培养高中学历技术应用人才2、提高社会职业素质3、高中学历教育相关职业培训。

(二)内设机构寿阳县第一职业中学校内设办公室、财务室、教务处、政教处、总务处,实训处六个处室。

(三)部门预算单位构成部门预算单位构成:寿阳县第一职业中学校一个单位。

第二部分2019年部门预算表一、寿阳县第一职业中学校2019年预算收支总表二、寿阳县第一职业中学校2019年财政拨款收支总表三、寿阳县第一职业中学校2019年部门预算收入总表四、寿阳县第一职业中学校2019年部门预算支出总表五、寿阳县第一职业中学校2019年一般公共预算支出预算表六、寿阳县第一职业中学校2019年一般公共预算安排基本支出分经济科目表七、寿阳县第一职业中学校2019年政府性基金预算收入预算表八、寿阳县第一职业中学校2019年政府性基金预算支出预算表九、寿阳县第一职业中学校2019年“三公”经费预算表十、寿阳县第一职业中学校2019年机关运行经费预算财政拨款情况统计表十一、项目支出绩效目标申报表本单位不涉及项目支出绩效目标事项。

乌鲁木齐市红山公园2019年部门预算公开目录第一部分乌鲁木齐市红山公园部门单位概况一、主要职能二、机构设置及人员情况第二部分2019年部门预算公开表一、部门收支总体情况表二、部门收入总体情况表三、部门支出总体情况表四、财政拨款收支总体情况表五、一般公共预算支出情况表六、一般公共预算基本支出情况表七、项目支出情况表八、一般公共预算“三公”经费支出情况表九、政府性基金预算支出情况表第三部分2019年部门预算情况说明一、关于乌鲁木齐市红山公园2019年收支预算情况的总体说明二、关于乌鲁木齐市红山公园2019年收入预算情况说明三、关于乌鲁木齐市红山公园2019年支出预算情况说明四、关于乌鲁木齐市红山公园2019年财政拨款收支预算情况的总体说明五、关于乌鲁木齐市红山公园2019年一般公共预算当年拨款情况说明六、关于乌鲁木齐市红山公园2019年一般公共预算基本支出情况说明七、关于乌鲁木齐市红山公园2019年项目支出情况说明八、关于乌鲁木齐市红山公园2019年一般公共预算“三公”经费预算情况说明九、关于乌鲁木齐市红山公园2019年政府性基金预算拨款情况说明十、其他重要事项的情况说明第四部分名词解释第一部分乌鲁木齐市红山公园概况一、主要职能乌鲁木齐市红山公园成立于1985年,地处乌市红山路北一巷40号,隶属于市林业局(园林管理局),属差额补贴事业单位,行政级别为科级。

主要职能:提供休闲娱乐场所,丰富人民群众业余文化生活;公园设施的维护与管理;公园绿地的管理与改造;公园游览与娱乐项目组织管理;植物栽培与养护;科普宣传教育等相关社会服务。

二、机构设置及人员情况乌鲁木齐市红山公园为独立核算的差额补贴的事业单位。

下设3个科室,分别是:办公室(含工程部、督察组)、财务科、业务科。

下分班组,分别是:导游宣传部、派出所、绿地班、维修班、园容保洁部、票务班、游艺机班、花卉造型班、东区、揽秀园、经营班、驾驶班、大庙、远眺楼。

有事业编制158名。

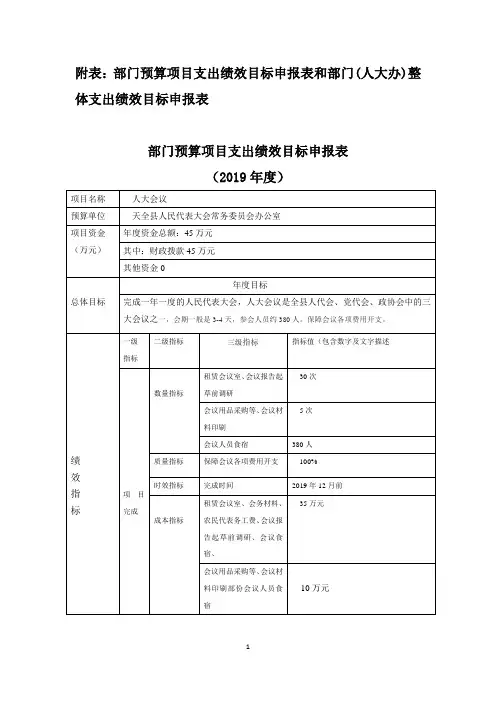

附表:部门预算项目支出绩效目标申报表和部门(人大办)整体支出绩效目标申报表

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表(2019年度)

(2019年度)

(2019 年度)

(2019 年度)

(2019年度)

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门预算项目支出绩效目标申报表

(2019年度)

部门(人大办)整体支出绩效目标申报表。

2019年部门预算表

编制单位:东港区政法委

编制日期: 2019年 1 月 日

单位负责人:辛鑫财务负责人:辛本森 制表人:于文宝

表G01:部门收支总体情况表

表G02:部门收支总体情况表

表G03 :部门收入总体情况表部门收入总体情况表

G04:部门支出总体情况表部门支出总体情况表

表G05:部门支出总体情况表部门支出总体情况表(按政府预算支出经济分类)

表G06:财政拨款收支总体情况表

表G07:财政拨款收支总体情况表

表G08:一般公共预算支出情况表一般公共预算支出情况表

表G09:一般公共预算基本支出情况表一般公共预算基本支出情况表

表G10:一般公共预算财政拨款“三公”经费支出情况表一般公共预算财政拨款“三公”经费支出情况表

表G11:政府性基金预算支出情况表政府性基金预算支出情况表

说明:本单位无政府性基金收支预算

表G12:政府采购预算表政府采购预算表

表G13:政府购买服务预算表政府购买服务预算表

G14:一般公共预算财政拨款“五项”经费支出情况表一般公共预算财政拨款“五项”经费支出情况表。

2019年单位财务收支预算总表部门预算01表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)本年收入本年支出项目预算数项目预算数一、财政拨款收入33,821.11一、一般公共服务支出1.一般公共预算33,821.11二、国防支出2.政府性基金三、公共安全支出3.国有资本经营四、教育支出二、事业收入(教育)五、科学技术支出三、事业收入(其他)六、文化旅游体育与传媒支出四、其他收入七、社会保障和就业支出422.97八、卫生健康支出33,398.14九、节能环保支出十、城乡社区支出十一、农林水支出十二、交通运输支出十三、资源勘探信息等支出十四、商业服务业等支出十五、金融支出十六、援助其他地区支出十七、自然资源海洋气象等支出十八、住房保障支出十九、粮油物资储备支出二十、灾害防治及应急管理支出二十一、预备费二十二、其他支出二十三、债务付息支出2019年部门收入预算总表部门预算02表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称收入预算类款项合计财政拨款收入事业收入(教育)事业收入(其他)其他收入合计33,821.1133,821.11208社会保障和就业支出422.97422.97 20805 行政事业单位离退休422.97422.97 2080502 事业单位离退休422.97422.97 210卫生健康支出33,398.1433,398.14 21002 公立医院33,398.1433,398.14 2100201 综合医院33,398.1433,398.142019年单位支出预算总表部门预算03表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称支出预算类款项合计基本支出项目支出合计33,821.117,103.9726,717.14208社会保障和就业支出422.97422.9720805 行政事业单位离退休422.97422.972080502 事业单位离退休422.97422.97210卫生健康支出33,398.146,681.0026,717.14 21002 公立医院33,398.146,681.0026,717.14 2100201 综合医院33,398.146,681.0026,717.142019年单位财政拨款收支预算总表部门预算04表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)本年财政拨款收入财政拨款支出项目预算数项目合计一般公共预算政府性基金预算国有资本经营预算一、一般公共预算资金33,821.11一、一般公共服务支出二、政府性基金二、国防支出三、国有资本经营收入三、公共安全支出四、教育支出五、科学技术支出六、文化旅游体育与传媒支出七、社会保障和就业支出422.97422.97八、卫生健康支出33,398.1433,398.14九、节能环保支出十、城乡社区支出十一、农林水支出十二、交通运输支出十三、资源勘探信息等支出十四、商业服务业等支出十五、金融支出十六、援助其他地区支出十七、自然资源海洋气象等支出十八、住房保障支出十九、粮油物资储备支出二十、灾害防治及应急管理支出二十一、预备费二十二、其他支出二十三、债务付息支出2019年部门一般公共预算支出功能分类预算表部门预算05表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)功能分类科目名称一般公共预算支出类款项合计基本支出项目支出合计33,821.117,103.9726,717.14208社会保障和就业支出422.97422.9720805 行政事业单位离退休422.97422.972080502 事业单位离退休422.97422.97210卫生健康支出33,398.146,681.0026,717.14 21002 公立医院33,398.146,681.0026,717.14 2100201 综合医院33,398.146,681.0026,717.142019年单位政府性基金预算支出功能分类预算表部门预算06表编报单位: 单位:万元(保留两位小数)功能分类科目名称政府性基金预算支出类款项合计基本支出项目支出2019年单位国有资本经营预算支出功能分类预算表部门预算07表编报单位: 单位:万元(保留两位小数)功能分类科目名称国有资本经营预算拨款支出类款项合计基本支出项目支出2019年单位一般公共预算基本支出经济分类预算表部门预算08表编报单位: 上海市嘉定区中心医院单位:万元(保留两位小数)项 目一般公共预算基本支出经济分类科目编码经济分类科目名称合计人员经费公用经费类款合计7,103.9782.687,021.29 302商品和服务支出7,021.297,021.29 26劳务费29福利费242.79242.7999其他商品和服务支出6,778.506,778.50 303对个人和家庭的补助82.6882.6801离休费82.6882.68 309资本性支出(基本建设)01房屋建筑物购建06大型修缮310资本性支出03专用设备购置06大型修缮07信息网络及软件购置更新399其他支出99其他支出2019年单位“三公”经费和机关运行经费预算情况表部门预算09表编报单位: 上海市嘉定区中心医院单位:万元 (保留两位小数)“三公”经费预算数机关运行经费公务用车购置费及运行费预算数合计因公出国(境)费公务接待费小计购置费运行费2019年上海市嘉定区中心医院部门预算编一、主要职责上海市嘉定区中心医院是一所集医、教、研于一体,以常见病,多发病诊疗为主,微创技术为特色的二二、机构设置上海市嘉定区中心医院设53个内设机构,包括:呼吸内科、消化内科、神经内科、心血管内科、血液、老年科、普外科、神经外科、骨科、泌尿科、胸外科、妇产科、儿科、眼科、口腔科、皮肤科、心理科急诊科、ICU、麻醉科、放射科、检验科、药剂科、超声科、病理科、心功能科、体检站、院办、党办、、质控办、医务科、接待办、院感科、预防保健科、门急诊办、护理部、后勤保障部、社工部、科研科、三、单位预算编制说明(一)关于上海市嘉定区中心医院2019年单位预算收入情况说明上海市嘉定区中心医院2019年单位预算收入总计33821.11万元,其中:财政拨款收入33821.11万元,位经营收入0万元,占0%;其他收入0万元,占0%。

中共吉林省委组织部2019年部门预算二〇一九年三月四日目录第一部分部门概况一、主要职能二、机构设置第二部分预算表格一、收支预算表二、收入预算表三、支出预算表四、财政拨款收支预算表五、一般公共预算财政拨款功能分类支出预算表六、一般公共预算财政拨款经济分类支出预算表七、一般公共预算财政拨款“三公”经费支出预算表八、政府性基金预算财政拨款支出预算表九、项目支出绩效目标表第三部分情况说明第四部分名词解释—1—第一部分部门概况一、主要职能二、机构设置本部门主要职能和机构设置涉密,不予公开。

—2—第二部分预算表格收支预算表单位:万元收入支出项目预算数项目预算数一、一般公共预算拨款收入6863.58一、一般公共服务6340.46预算拨款收入6863.58二、社会保障和就业支出49.37 其他拨款收入三、卫生健康支出205.40二、政府性基金预算拨款收入四、住房保障支出268.35三、事业收入……四、事业单位经营收入五、上级补助收入六、附属单位上缴收入七、其他收入本年收入合计6863.58本年支出合计6863.58用事业基金弥补收支差额结转下年上年结转收入总计6863.58支出总计6863.58—3—收入预算表单位:万元功能分类科目名称总计本年收入用事业基金弥补收支差额上年结转合计一般公共预算拨款收入政府性基金预算拨款收入事业收入事业单位经营收入上级补助收入附属单位上缴收入其他收入小计预算拨款收入其他拨款收入小计教育收费收入其他事业收入一、一般公共服务支出6340.46 6340.46 6340.46 6340.46人力资源事务550.00 550.00 550.00 550.00 其他人力资源事务550.00 550.00 550.00 550.00组织事务5790.46 5790.46 5790.46 5790.46 行政运行(组织事务)2641.46 2641.46 2641.46 2641.46 一般行政管理事务(组织事务)2545.00 2545.00 2545.00 2545.00 公务员事务424.00 424.00 424.00 424.00其他组织事务180.00 180.00 180.00 180.00二、社会保障和就业支出49.37 49.37 49.37 49.37行政事业单位离退休49.37 49.37 49.37 49.37未归口管理的行政单位离退休49.37 49.37 49.37 49.37三、卫生健康支出205.40 205.40 205.40 205.40 行政事业单位医疗205.40 205.40 205.40 205.40 行政单位医疗205.40 205.40 205.40 205.40四、住房保障支出268.35 268.35 268.35 268.35住房改革支出268.35 268.35 268.35 268.35住房公积金268.35 268.35 268.35 268.35合计6863.58 6863.58 6863.58 6863.58—4—支出预算表单位:万元功能分类科目名称总计基本支出项目支出事业单位经营支出对附属单位补助支出上缴上级支出合计人员经费公用经费一、一般公共服务支出6340.46 2641.46 1907.83 733.63 3699.00 人力资源事务550.00 550.00 其他人力资源事务550.00 550.00 组织事务5790.46 2641.46 1907.83 733.63 3149.00 行政运行(组织事务)2641.46 2641.46 1907.83 733.63一般行政管理事务(组织事务)2545.00 2545.00 公务员事务424.00 424.00 其他组织事务180.00 180.00 二、社会保障和就业支出49.37 49.37 49.37行政事业单位离退休49.37 49.37 49.37未归口管理的行政单位离退休49.37 49.37 49.37三、卫生健康支出205.40 205.40 205.40行政事业单位医疗205.40 205.40 205.40行政单位医疗205.40 205.40 205.40四、住房保障支出268.35 268.35 268.35住房改革支出268.35 268.35 268.35住房公积金268.35 268.35 268.35合计6863.58 3164.58 2430.95 733.63 3699.00—5—财政拨款收支预算表单位:万元收入支出项目预算数项目合计一般公共预算政府性基金预算一、一般公共预算拨款收入6863.58一、一般公共服务6340.466340.46预算拨款收入6863.58二、社会保障和就业支出49.37 49.37其他拨款收入三、卫生健康支出205.40 205.40 二、政府性基金预算拨款收入四、住房保障支出268.35 268.35本年收入合计6863.58本年支出合计6863.586863.58 上年结转结转下年一般公共预算拨款政府性基金预算拨款收入总计6863.58支出总计6863.586863.58—6—一般公共预算财政拨款功能分类支出预算表单位:万元功能分类科目名称总计基本支出项目支出合计人员经费公用经费一、一般公共服务支出6340.46 2641.46 1907.83 733.63 3699.00人力资源事务550.00 550.00 其他人力资源事务550.00 550.00 组织事务5790.46 2641.46 1907.83 733.63 3149.00 行政运行(组织事务)2641.46 2641.46 1907.83 733.63一般行政管理事务(组织事务)2545.00 2545.00 公务员事务424.00 424.00 其他组织事务180.00 180.00 二、社会保障和就业支出49.37 49.37 49.37行政事业单位离退休49.37 49.37 49.37未归口管理的行政单位离退休49.37 49.37 49.37三、卫生健康支出205.40 205.40 205.40行政事业单位医疗205.40 205.40 205.40行政单位医疗205.40 205.40 205.40四、住房保障支出268.35 268.35 268.35住房改革支出268.35 268.35 268.35住房公积金268.35 268.35 268.35合计6863.58 3164.58 2430.95 733.63 3699.00—7—一般公共预算财政拨款经济分类支出预算表单位:万元经济分类科目总计基本支出项目支出合计人员经费公用经费一、工资福利支出2366.70 2366.70 2366.70基本工资869.72 869.72 869.72津贴补贴593.58 593.58 593.58奖金71.08 71.08 71.08机关事业单位基本养老保险缴费278.56 278.56 278.56职工基本医疗保险缴费139.59 139.59 139.59公务员医疗补助缴费65.81 65.81 65.81其他社会保障缴费24.99 24.99 24.99住房公积金268.35 268.35 268.35医疗费15.20 15.20 15.20其他工资福利支出39.82 39.82 39.82二、商品和服务支出4293.63 706.63 706.63 3587 办公费507.32 131.32 131.32 376 印刷费201.11 10.11 10.11 191 手续费30.00 30.00 水费 2.00 2.00 2.00电费30.00 30.00 30.00—8—邮电费25.00 25.00 25.00物业管理费50.00 50.00 50.00差旅费296.00 30.00 30.00 266.00 因公出国(境)费300.00 300.00 维修(护)费103.00 23.00 23.00 80.00 租赁费55.00 55.00 会议费240.00 30.00 30.00 210.00 培训费1489.90 20.90 20.90 1469.00 公务接待费 6.35 6.35 6.35劳务费162.00 15.00 15.00 147.00 工会经费27.85 27.85 27.85福利费58.63 58.63 58.63公务用车运行维护费35.40 35.40 35.40其他交通费用192.49 192.49 192.49其他商品和服务支出481.58 18.58 18.58 463 三、对个人和家庭的补助64.25 64.25 64.25离休费49.37 49.37 49.37其他对个人和家庭的补助14.88 14.88 14.88四、资本性支出139.00 27.00 27.00 112.00 办公设备购置111.00 111.00 信息网络及软件购置更新 1.00 1.00 其他资本性支出27.00 27.00 27.00合计6863.58 3164.58 2430.95 733.63 3699.00—9—一般公共预算财政拨款“三公”经费支出预算表单位:万元项目2019年预算数合计341.751、因公出国(境)费用300.002、公务接待费 6.353、公务用车费35.40其中:(1)公务用车运行维护费35.40(2)公务用车购置0.00说明:1、“2019年预算数”的单位范围包括部门本级及所属2个预算单位。

附件2部门公开表1翼城县妇女联合会2019年预算收支总表备注:该表反映各部门的全口径收入与支出的安排情况。

其中收入方的收入项目,反映部门的一般公共预算、政府性基金、纳入财政专户管理的事业收入、单位实有资金户收入和其他收入等全口径收入的年度预算安排情况;支出方反映部门用上述收入安排的年度支出情况。

本表支出功能科目按“类”级科目反映。

附件2:部门公开表2翼城县妇女联合会2019年预算收入总表单位:万元附件2:部门公开表3翼城县妇女联合会2019年预算支出总表附件2:部门公开表4翼城县妇女联合会2019年财政拨款收支总表注:本表反映部门本年度一般公共预算和政府性基金预算财政拨款的总收支。

附件2:部门公开表5翼城县妇女联合会2019年一般公共预算支出预算表备注:该表反映各部门年度预算中按支出功能科目反映的一般公共预算支出总体情况,以及基本支出和项目支出安排情况。

支出功能科目细化至“项”级。

附件2:部门公开表6翼城县妇女联合会2019年一般公共预算安排基本支出分经济科目表备注:该表反映各部门年度预算中按部门预算经济科目反映的一般公共预算基本支出的安排情况。

经济科目细化“款”附件2:部门公开表7翼城县妇女联合会2019年政府性基金预算收入表备注:该表反映各部门年度预算中的政府性基金收入,按政府性基金预算收入科目“项”级填列。

附件2:部门公开表8翼城县妇女联合会2019年政府性基金预算支出表备注:该表反映各部门年度预算中按支出功能科目反映的政府性基金预算支出总体情况,以及基本支出和项目支出安排情况。

支出功能科目细化至“项”级。

附件2:部门公开表9翼城县妇女联合会2019年一般公共预算“三公”经费支出情况统计表备注:本表数据反映部门使用当年一般公共预算安排的因公出国(境)费用、公务接待费以及公务用车购置和运行维护费预算情况。

附件2:部门公开表10翼城县妇女联合会2019年机关运行经费预算财政拨款情况统计表备注:本表数据反映部门所属行政单位、参公事业单位一般公共预算安排的基本支出中的商品和服务支出。

附件5

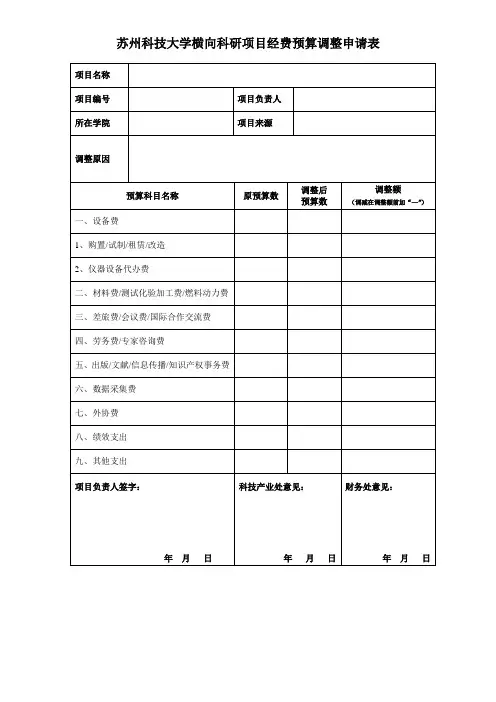

2019年项目经费预算表

序号预算科目名称合计(万元)财政资助经费(万元)自筹经费(万元)

1 一、经费来源

2 1.申请财政资助经费—

3 2.自筹经费来源—

4 (1)其他部门拨款—

5 (2)市县拨款—

6 (3)银行贷款—

7 (4)单位自筹

8 (5)其它来源

9 二、经费支出

10 (一)直接费用

11 1、设备费

12 (1)购置设备费

13 (2)试制设备费

14 (3)设备改造与租赁费

15 2、材料费

16 3、测试化验加工费

17 4、燃料动力费

18 5、差旅、会议、国际合作与交流费

19 6、出版/文献/信息传播/知识产权事务费

20 7、劳务费

21 8、专家咨询费

22 9、其他支出

23 (二)间接费用

24 其中:绩效支出

课题1(课题名称)经费预算表(同上)。

每个课题填一个

项目预算表为几个课题预算表的求和

注:预算编制说明及注意事项

请对课题各科目支出主要用途、与课题研发的相关性、必要性及测算方法、测算依据进行详细说明;如同一科目同时列支财政资助专项经费和自筹经费的,请分别进行说明。

1.设备费

①应严格控制专项经费设备购置支出,统筹考虑单位现有设备购置支出渠道。

对新购置的仪器设备应重点说明其主要性能指标和技术参数,对课题研究的作用和用途,新购设备的必要性、数量的合理性,以及单位现有同样设备的使用及共享情况等。

②单价达到或超过10万元的设备,需提供3家以上报价单。

③区分设备购置费和设备试制费,不得为提高间接费用水平将设备购置费列入试制设备费。

④设备租赁费是指课题研究过程中需要租赁课题承担单位以外的其他单位的设备而发生的费用。

不得在专项经费中列支属于课题承担单位支撑条件的设备的租赁费。

⑤专项经费一般不支持课题承担单位支撑条件应具备的专用仪器设备、常规或通用仪器设备,办公设备、生产性设备和基建设施,也不支持仪器设备的日常维修费、办公室或实验室的维修改造费。

⑥对于设备采购双方存在关联关系的,应详细说明双方情况,以及设备采购的必要性,价格的公允性等。

2.材料费

①对课题研究开发过程中消耗的主要材料与课题任务的相关性、购买的必要性、数量合理性等进行详细说明。

对占到材料费科目预算70%以上的各种原材料、辅助材料需详细说明;其余辅助材料、低值易耗品可合并简要说明。

②专项经费不支持购买生产经营性材料、基建材料及普通办公材料。

③不应在材料费中重复列支与试制设备费相关的材料费。

④对于材料采购双方存在关联关系的,应详细说明双方情况,以及材料采购的必要性,价格的公允性等。

3.测试化验加工费

①单项预算在5万元以上的测试化验加工项目,需在“预算说明”中重点说明其与课题研究任务的相关性、必要性,以及选择测试化验加工单位的理由,以及次数、价格等测算依据。

②对于单项费用在5万元以下的各项测试化验加工项目,可结合课题研究任务进行合并说明。

③内部独立经济核算单位是指在承担单位统一会计制度控制下

实行内部经济核算和独立计算盈亏的单位。

承担单位应具有规范内部独立经济核算的相应管理制度,并制定统一规范的费用标准和测算依据,其承担的测试化验加工任务应按照测试、化验、加工内容发生的实际成本进行测算。

未实行内部独立经济核算的,不能单独列支测试化验加工费,相关费用可在相应科目中列支(如设备费、材料费、燃料动力费、劳务费等)。

④不得以测试化验加工费的名义分包科研任务。

⑤对于测试化验加工任务,如委托方与承接方具有利益关联关系,应详细说明双方情况,以及测试化验加工的必要性,价格的公允性等。

4.燃料动力费

①单独计量是指相关大型仪器设备、专用科学装置消耗的水、电、气、燃料可以通过装表计量,或可以按照其标注的单位时间平均消耗及预计运行时间计算计量。

②详细说明相关大型仪器设备、专用科学装置等在本课题研究任务中的必要性,并按照预计运行时间和所消耗的水、电、气、燃料等即期价格测算,并提供测算过程中各参数数据来源和测算方法。

5.出版/文献/信息传播/知识产权事务费

①对于单价在10万元以上的专用软件,应说明主要性能指标和主要技术参数,对课题研究的作用和用途,新购专用软件的必要性、数量的合理性、价格的公允性等,并需提供3家以上报价单。

②专项经费不支持购买通用性操作系统、办公软件等,也不支持

日常手机和办公固定电话的通讯费、日常办公网络费和移动上网卡费用。

③专项经费不支持专利维护费用。

6.劳务费

①可列支劳务费的人员包括:参与课题研究的研究生、博士后、访问学者以及项目聘用的研究人员、科研辅助人员、科研财务助理等。

②劳务费预算不设比例限制,由单位和科研人员结合当地实际以及相关人员参与课题的全时工作时间、承担的任务等因素据实编制。

③劳务费开支标准应参照当地科学研究和技术服务业从业人员平均工资水平编列,具体可参考国家统计局最新发布的《中国统计年鉴》中关于从事“科学研究和技术服务业”相关地区城镇单位人员平均工资统计数据,如列支标准明显高于平均工资统计数据,应重点予以说明。

④相关人员的养老保险、医疗保险、失业保险、工伤保险、生育保险等社会保险补助纳入劳务费科目列支。

⑤“预算说明”中人月数应与课题预算申报书“人员基本情况表”中相应数据一致,与投入课题研究任务的工作量相匹配。

7.专家咨询费

参照《海南省财政厅关于严格财务报账管理的通知》(琼财支〔2015〕1499号)规定执行,需专业技术的复杂劳动,每人每半天不超过1000元(税后)。

8.差旅费、会议费、国际合作交流费

如果会议费、差旅费、国际合作与交流费科目合计不超过直接费用10%,不需要提供预算测算依据,如果合计超过直接费用10%,需提供预算测算依据,并应注意:

①对于差旅费,可按照差旅类别(如科学实验/试验、科学考察、业务调研、学术交流等)对出差次数、人数、平均出差费用等进行分类说明,无需对每一出差事项做单独的测算和说明。

②对于会议费,可按照会议类别(如学术交流研讨、咨询座谈、评审答辩、协调检查验收等)对会议次数、规模、开支标准等进行说明,无需对每次会议做单独的测算和说明。

③对于国际合作交流费,应说明拟开展的国际合作交流活动情况,包括活动类型(出国考察或来华交流)、相关性、必要性等,并考虑合作交流的可能目的地和人员规模等。

④专项经费中列支出国(出境)费用的测算标准按照现行国家工作人员因公临时出国管理政策规定执行;差旅费中科研人员乘坐交通工具等级、住宿费标准、伙食补贴等,以及会议费的开支范围、标准等测算,由承担单位根据工作实际需要,按照精简高效、厉行节约的原则,研究制定的差旅费和会议费管理办法规定执行。

⑤参加与课题研究任务相关的国内学术会议的注册费、差旅费用(城市间交通费)可以列入差旅费预算;因课题研究任务需要,邀请国内外专家、学者和有关人员参加会议,对确需负担的城市间交通费、国际旅费,可列入会议费预算;参加与课题研究任务有关的国际学术会议的注册费可列入国际合作与交流费预算。

9.其他支出

①对课题研究过程中必须且不包含在上述科目中支出的(如财务验收审计费用、为新增设备安装使用的需要而对实验室进行小规模维修改造的费用、科学考察或科学试验所用交通工具的租赁费或燃料费、土地租赁费、临床试验费、入户调查费、培训费、青苗补偿费等),可在其他支出中列支,应详细说明该支出与课题研究任务的相关性和必要性,并详细列示测算依据。

对于列支的财务验收审计费用,应本着经济合理的原则进行编制,不得列支财务咨询业务发生的费用。

②在其他支出中的列支内容不得与前述科目支出内容重复。