长期待摊费用明细表

- 格式:xls

- 大小:27.50 KB

- 文档页数:1

一、长期待摊费用的核算方式已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、符合税法规定的固定资产大修理支出和其他长期待摊费用等。

长期待摊费用可按费用项目进行明细核算。

计提:小企业发生的长期待摊费用,借记长期待摊费用,贷记“银行存款”、“原材料”等科目。

[例]企业自行对经营租入发电设备进行大修理,经核算共发生大修理支出24000元,修理间隔期为4年。

分录如下:借:长期待摊费用──大修理支出24000贷:银行存款24000长期待摊费用包括哪些费用二、长期待摊费用包括哪些费用长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

应当由本期负担的借款利息、租金等,不得作为长期待摊费用处理。

长期待摊费用不能全部计入当年损益,应当在以后年度内分期摊销,具体包括开办费、固定资产修理支出、租入固定资产的改良支出及摊销期限在一年以上的其他待摊费用(不再包括开办费、固定资产修理支出)。

根据新会计准则规定,开办费和修理费均一次性计入当期损益。

其中开办费计入当期管理费用,修理费计入销售费用或管理费用(即修理费一律费用化)。

其中开办费是指企业在筹建期间内所发生的费用,包括员工薪酬、办公费用、培训支出、差旅费、印刷费、注册登记费以及不计入固定资产价值的借款费用等。

开办费、固定资产修理费用、租入固定资产的改良费用以及摊销期限在一年以上的其他待摊费用,都在本科目按规定进行摊销。

其在资产负债表中的数额,反映的是企业各项尚未摊销完的长期待摊费用的摊余价值。

三、长期待摊费用的财税处理差异会计上规定,长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,但是应由本期负担的借款利息、租金等,不得作为长期待摊费用处理。

长期待摊费用应当单独核算,在费用项目的受益期限内分期平均摊销。

根据新会计准则规定,开办费和修理费均一次性计入当期损益。

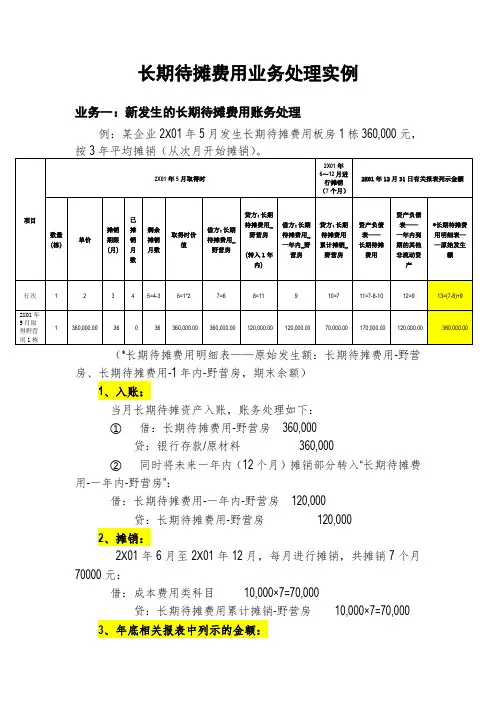

长期待摊费用业务处理实例业务一:新发生的长期待摊费用账务处理例:某企业2X01年5月发生长期待摊费用板房1栋360,000元,(*长期待摊费用明细表——原始发生额:长期待摊费用-野营房、长期待摊费用-1年内-野营房,期末余额)1、入账:当月长期待摊资产入账,账务处理如下:①借:长期待摊费用-野营房360,000贷:银行存款/原材料360,000②同时将未来一年内(12个月)摊销部分转入“长期待摊费用-一年内-野营房”:借:长期待摊费用-一年内-野营房120,000贷:长期待摊费用-野营房120,0002、摊销:2X01年6月至2X01年12月,每月进行摊销,共摊销7个月70000元:借:成本费用类科目10,000×7=70,000贷:长期待摊费用累计摊销-野营房10,000×7=70,0003、年底相关报表中列示的金额:2X01年12月31日相关科目余额、及报表中列示的金额:(1)、科目余额①“长期待摊费用-野营房”余额:360,000-120,000=240,000元,②“长期待摊费用-一年内-野营房”余额:120,000元。

③“长期待摊费用累计摊销-野营房”余额:70,000元。

(2)、在资产负债表列报:①“长期待摊费用”项目:360,000-120,000-70,000=170,000元。

②“一年内到期的非流动资产”项目:120,000元。

③长期待摊费用明细表——原始发生额:360,000元4、摊销期最后一年的账务处理(1)2X03年6月至2X04年5月(摊销期最后一年),每月摊销时,应先将该月需要摊销的长期待摊费用自“长期待摊费用-一年内-野营房”转入“长期待摊费用-野营房”,再进行摊销:①转入——必须用同“贷”。

贷:长期待摊费用-野营房-10,000贷:长期待摊费用-一年内-野营房10,000特别说明:转入时必须同时用贷方,目的是:为了避免虚增发生额,是根据取数公式定的。

长期待摊费用摊销表格模板

长期待摊费用摊销是指企业在某一财务会计期间内出现的支出,但不

能当期实际发生,需要在未来数个会计期间内按一定速率或一定比例

逐期摊销到当期费用内,才能真正显示出其实际发生的费用,称之为“长期待摊费用摊销”。

关于长期待摊费用摊销表格模板,我们首先要看的是费用的内容,以

及如何把这些费用摊销到当期。

费用的内容主要是指购买机器设备等

耐用消耗品,在投入使用后将在未来多个会计期间内发生的费用,费

用的摊销主要有四种形式:逐期摊销、工作量摊销、受益期间摊销和

受益成本摊销。

根据上述要素,对于长期待摊费用摊销表格模板,总体把握格式如下:

一、模板表头

(1)表格标题:《长期待摊费用摊销表》

(2)表格单位:元

(3)表格开始填写时间:XX年XX月XX日

二、模板表内容

(1)表内定义:

项目:指被摊销的费用项目;

本年度期初余额:指本年度累计摊销前的余额;

本年度发生额:指本年度新投入的费用及当年度应摊销而未摊销的费用;

本年度摊销额:指本年度要摊销的费用;

本年度期末余额:指本年度累计摊销后的余额。

(2)表内字段:

序号、项目、本年度期初余额、本年度发生额、本年度摊销额、本年度期末余额。

(3)表内填写内容:

根据费用的内容,填写相应的费用名称、本年度期初余额、本年度发生额、本年度摊销额、本年度期末余额,并将累计摊销后的余额留存至下一会计期间进行摊销。

以上就是长期待摊费用摊销表格模板的内容,在填写表格时要注意各项费用的具体摊销方式,以及记录账簿中应该记录的科目编号等,以此来确保费用的准确摊销。