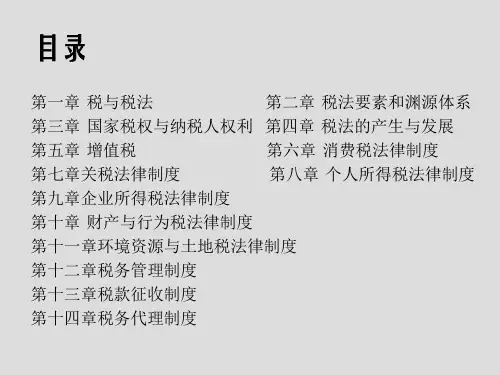

个人所得税法律制度(PPT 136页).ppt

- 格式:ppt

- 大小:5.35 MB

- 文档页数:136

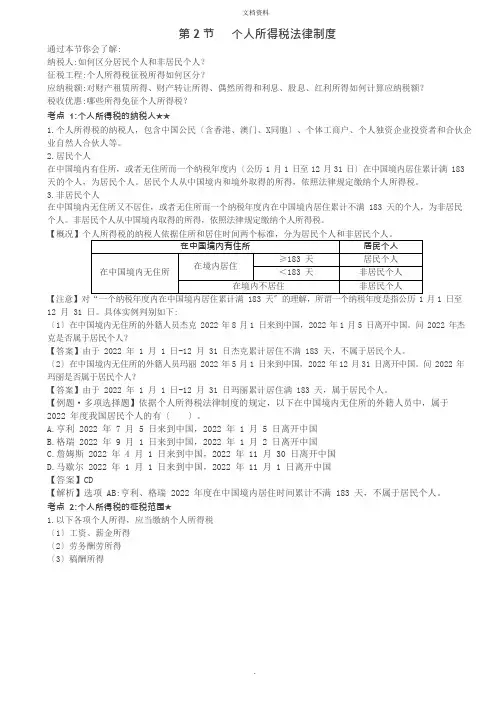

第2 节个人所得税法律制度通过本节你会了解:纳税人:如何区分居民个人和非居民个人?征税工程:个人所得税征税所得如何区分?应纳税额:对财产租赁所得、财产转让所得、偶然所得和利息、股息、红利所得如何计算应纳税额?税收优惠:哪些所得免征个人所得税?考点1:个人所得税的纳税人★★1.个人所得税的纳税人,包含中国公民〔含香港、澳门、X同胞〕、个体工商户、个人独资企业投资者和合伙企业自然人合伙人等。

2.居民个人在中国境内有住所,或者无住所而一个纳税年度内〔公历 1 月1 日至 12 月31 日〕在中国境内居住累计满 183天的个人,为居民个人。

居民个人从中国境内和境外取得的所得,依照法律规定缴纳个人所得税。

3.非居民个人在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满 183 天的个人,为非居民个人。

非居民个人从中国境内取得的所得,依照法律规定缴纳个人所得税。

月1 日至12 月 31 日。

具体实例判别如下:〔1〕在中国境内无住所的外籍人员杰克 2022 年8 月1 日来到中国,2022 年1 月5 日离开中国。

问 2022 年杰克是否属于居民个人?【答案】由于 2022 年 1 月 1 日-12 月 31 日杰克累计居住不满 183 天,不属于居民个人。

〔2〕在中国境内无住所的外籍人员玛丽 2022 年5 月1 日来到中国,2022 年12 月31 日离开中国。

问 2022 年玛丽是否属于居民个人?【答案】由于 2022 年 1 月 1 日-12 月 31 日玛丽累计居住满 183 天,属于居民个人。

【例题·多项选择题】依据个人所得税法律制度的规定,以下在中国境内无住所的外籍人员中,属于2022 年度我国居民个人的有〔〕。

A.亨利 2022 年 7 月 5 日来到中国,2022 年 1 月 5 日离开中国B.格瑞 2022 年 9 月 1 日来到中国,2022 年 1 月 2 日离开中国C.詹姆斯 2022 年 4 月 1 日来到中国,2022 年 11 月 30 日离开中国D.马歇尔 2022 年 1 月 1 日来到中国,2022 年 11 月 1 日离开中国【答案】CD【解析】选项 AB:亨利、格瑞 2022 年度在中国境内居住时间累计不满 183 天,不属于居民个人。

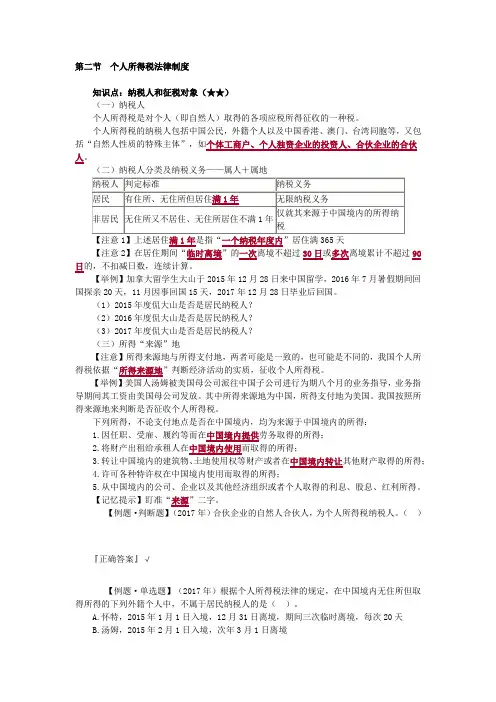

第二节个人所得税法律制度知识点:纳税人和征税对象(★★)(一)纳税人个人所得税是对个人(即自然人)取得的各项应税所得征收的一种税。

个人所得税的纳税人包括中国公民,外籍个人以及中国香港、澳门、台湾同胞等,又包括“自然人性质的特殊主体”,如个体工商户、个人独资企业的投资人、合伙企业的合伙人。

(二)纳税人分类及纳税义务——属人+属地【注意1】上述居住满1年是指“一个纳税年度内”居住满365天【注意2】在居住期间“临时离境”的一次离境不超过30日或多次离境累计不超过90日的,不扣减日数,连续计算。

【举例】加拿大留学生大山于2015年12月28日来中国留学,2016年7月暑假期间回国探亲20天,11月因事回国15天,2017年12月28日毕业后回国。

(1)2015年度侃大山是否是居民纳税人?(2)2016年度侃大山是否是居民纳税人?(3)2017年度侃大山是否是居民纳税人?(三)所得“来源”地【注意】所得来源地与所得支付地,两者可能是一致的,也可能是不同的,我国个人所得税依据“所得来源地”判断经济活动的实质,征收个人所得税。

【举例】美国人汤姆被美国母公司派往中国子公司进行为期八个月的业务指导,业务指导期间其工资由美国母公司发放。

其中所得来源地为中国,所得支付地为美国。

我国按照所得来源地来判断是否征收个人所得税。

下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:1.因任职、受雇、履约等而在中国境内提供劳务取得的所得;2.将财产出租给承租人在中国境内使用而取得的所得;3.转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;4.许可各种特许权在中国境内使用而取得的所得;5.从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

【记忆提示】盯准“来源”二字。

【例题·判断题】(2017年)合伙企业的自然人合伙人,为个人所得税纳税人。

()『正确答案』√【例题·单选题】(2017年)根据个人所得税法律的规定,在中国境内无住所但取得所得的下列外籍个人中,不属于居民纳税人的是()。

个人所得税法律制度1.导言个人所得税是指针对个人收入的一种税收制度。

个人所得税法律制度是对个人所得税的征收、管理和监督等方面进行规范的法律体系。

个人所得税法律制度的建立与完善,对于实现国家税收目标、促进经济发展和社会公平具有重要意义。

2.个人所得税法律制度的历史发展个人所得税法律制度的历史可以追溯到古代,但现代个人所得税制度的形成是在20世纪初。

在过去的几十年中,个人所得税法律制度在世界各国都经历了不同程度的改革和完善。

中国个人所得税法律制度在1979年得到了初步建立,并在之后进行了多次修订。

个人所得税法律制度的法源主要包括宪法、法律、行政法规、地方性法规和部门规章等。

个人所得税法律制度的纳税人是指个人在一定时期内从各种来源获得的收入超过一定额度的自然人。

4.个人所得税法律制度的税率和计算方法个人所得税法律制度的税率是指根据不同的收入水平,对个人所得进行分档次征收税率。

个人所得税的计算方法是根据个人所得额以及适用的税率来计算纳税金额。

5.个人所得税法律制度的税收优惠政策个人所得税法律制度中,为了鼓励农民工返乡创业、促进科技创新和教育事业发展等,设立了一系列的税收优惠政策。

这些优惠政策包括起征点的设立、减免税政策和特定行业领域的税收减免等。

个人所得税法律制度的征收与管理主要由税务机关来执行。

税务机关负责个人所得税的纳税登记、税款的计算与征收、税收信息的管理等方面的工作。

7.个人所得税法律制度的监督与改革个人所得税法律制度的监督与改革是确保个人所得税法律制度的有效实施和健康发展的重要环节。

监督与改革包括对税务机关的监督、税收征管体制的改革以及对个人所得税政策的修订等。

8.个人所得税法律制度的意义和挑战个人所得税法律制度在维护税收公平、调节财富分配、促进经济发展和社会稳定等方面具有重要意义。

然而,个人所得税法律制度面临着滞后的税制改革、税收征管难度大、税务机关执法能力不足等挑战。

个人所得税法律制度在世界各国存在着较大的差异。