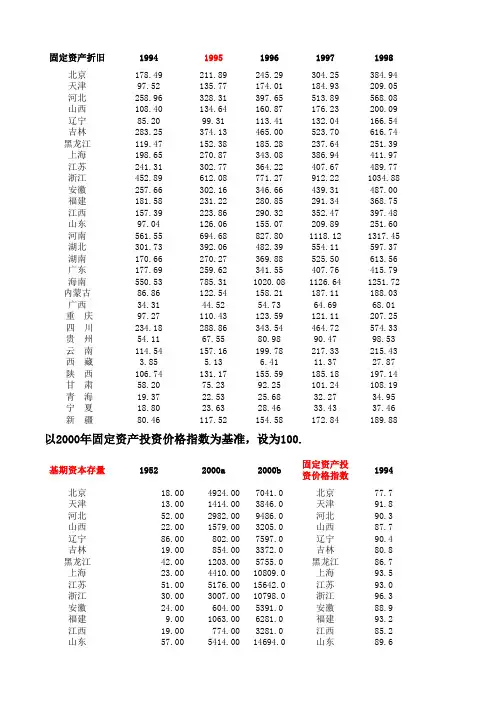

ICOR等统计指标(中经网)---永续盘存法计算各省资本存量

- 格式:xls

- 大小:479.50 KB

- 文档页数:79

我国农业资本存量估算作者:杨伦来源:《时代金融》2019年第05期摘要:利用永续盘存法,本文对1990~2015年省际层面农业资本存量进行重新估计。

基于估计结果,通过分析全国四大区域的资本存量额和资本产出比来比较各地区农业资本的差距,并得到相关结论与政策建议。

一、文献综述对于我国资本存量的估计,已有的研究多集中于全国或各省市区、整体或分行业资本存量的估计。

张军(2004)等对1952~2000年中国省际物质资本存量进行估算。

单豪杰(2008)利用永续盘存法对1952~2006年全国资本存量进行估计。

徐杰等(2010)利用投入產出表对1986~2007年中国资本存量进行估计。

陈昌兵采用极大似然法估计出了1978~2012年的中国资本存量。

贾润崧等(2014)利用经济计量的方法计出不同省份的资本折旧率,进而估算了1952~2012年的省际资本存量。

田友春系统地估算了1990~2014年中国分行业的资本存量。

相对于全国或省际、整体或者二三产业资本存量估算的文献来说,农业资本存量估算的文章相对较少。

吴方卫(1999)采用永续盘存法对我国农业资本存量进行估计。

王金田等(2007)对1978~2005年全国及各省份农业资本存量进行估算。

罗浩轩(2013)对1980~2011年全国农业资本存量进行估算。

李谷成等(2014)对1978~2011年省际层面农业资本存量进行估计。

当前,我国农业经济结构性矛盾凸显。

许多相关问题的研究,例如农业资本深化特点、农业全要素生产率的估算、结构转变效率的问题,都要建立在对农业资本存量估计的基础上。

目前,从省际层面估计农业资本存量的文献很少,本文的研究有助于弥补这一空缺。

二、省际农业资本存量的估计(一)永续盘存法Goldsmith所开创的永续盘存法在测算资本存量中倍国内外学者所普遍使用,Hall & Jones (1996,1999)、张军(2003、2004)、金戈(2012,2016)、李谷成(2014)采用永续盘存法测算了各行业资本存量,本文也将沿用这种方法对中国省际层面的农业资本存量进行估计,其计算公式为:(公式1)其中,与分别表示当期和上一期期末的资本存量,表示当期投资额,表示经济折旧率。

On the Two Approaches and Their Comparison on Capital Stocks Based on Perpetual Inventory

Method

作者: 向蓉美[1] 叶樊妮[2]

作者机构: [1]西南财经大学统计学院,四川成都610074 [2]西南民族大学管理学院,四川成都610041

出版物刊名: 统计与信息论坛

页码: 20-26页

年卷期: 2011年 第3期

主题词: 永续盘存法 资本存量 核算

摘要:资本存量核算最常用的方法是永续盘存法。

永续盘存法的实质是通过对过去购置的并估算出使用年限的资产进行累加来完成的,核算中需要考虑资产的相对效率与重置需求、资本的租赁价格与资本折旧。

为此探讨永续盘存法下的资本存量核算的传统途径与新途径,针对传统途径和几何模式相对效率与双曲线相对效率模式下的新途径对中国资本存量净额进行估算和比较,认为中国的资本核算可以采用新途径的思路来进行。

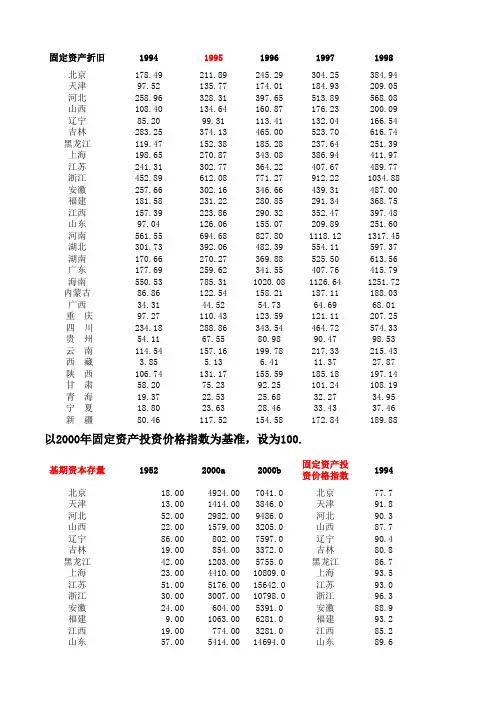

经济其它相关论文-我国制造业资本存量测算内容摘要:长期以来,我国资本存量估算受到国内外学者的关注,但绝大多数研究只涉及的是我国全社会资本总量的问题,对制造业分行业的资本存量研究较少。

本文借鉴已有研究成果,利用永续盘存法考察1995-2003年期间我国28个行业的资本存量,在时间延伸和行业细分上对资本数量测算进行完善。

关键词:资本存量永续盘存法制造业本文利用永续盘存法考查1995-2003年我国制造业28个行业的资本存量及其增长,在时间延伸和行业细分上对以前的资本数量测算进行完善,从而为评价这一时期制造业资源配置及其结构变动的效率变化奠定基础。

永续盘存法含义永续盘存法就是将投入使用的具有不同役龄并且因役龄增长或技术进步而发生效率损失的不同年份资产流量进行调整并累积加总,从而得到一定时期资本存量的资产计量方法。

它通过对资本品的不同效率模式考察,有效地解决了不同役龄资本品的存量问题。

在资本品的相对效率模式中,主要有三种类型:one-hoss-way 型(“单驾马车”)、线性递减型和几何递减型。

这三种模式反映了在资本生产力恢复中重置与折旧的差异,而只有在几何递减模式下两者价值才相等。

在几何级数递减形式下,资本存量可写为:国内外很多学者都是基于(1)式估算资本存量的。

就(1)式的表达看,永续盘存法包含四个变量:基年资本存量k ;经济折旧率δ;投资流量I ;投资品价格指数。

对我国制造业分行业资本存量测算的探讨也应从上述四个方面展开。

我国制造业分行业资本存量估算从国内外学者对我国资本存量的关注度看,主要是运用永续盘存法测算我国全社会资本总量,而对制造业分行业资本存量的计量研究较少。

黄勇峰等(2002)在中国制造业资本存量测算上做了不少工作,并且严格按照永续盘存法资产寿命的要求构建了投资序列,估算出建筑和设备各自的经济折旧率。

遗憾的是,黄勇峰等的工作只延续到1995年,其后年份的制造业分行业资本存量估算比较缺乏,而且黄勇峰等所依照的行业分类是按旧的ICOP法进行的,相关年份也据此进行了调整。

中国各地区工业资本存量的二阶段估算一、引言在我国有关经济增长等相关研究中,如生产函数和TFP等的估计中,资本存量的准确估算是困扰经济学家的难题之一。

而我国地区工业资本存量的估算是一项空白。

在资本存量的计算中,普遍采用的方法永续盘存法。

永续盘存法的公式为:Kit=Iit+(1-δit)Ki,t-1或Kit=Ki,t-1+(Iit-δitKi,t-1) (1)其中Kit,Iit,δit分别表示第i个地区第t年资本存量、固定资产投资和折旧率。

依据不同的数据所采用的估计方法各不相同。

中国早期的工业资本和投资数据缺乏,只有中国工业交通能源50年统计资料汇编(1949-1999)和中国工业统计年鉴中有关于地区工业资本的记录,即地区工业固定资产净值。

且1991年以前没有发布固定资产价格指数,因此1991年以前的资本存量不能按(1)式估计。

本文构造了价格指数来估计1978年-1990年的工业资本存量,而1991年后使用式(1)直接估计。

二种方法数据都是针对工业投资展开,所以依据第二种方法,以全社会固定资本投资作为统计口径。

(一)第一阶段资本存量的估计方法在第一阶段估计1978年-1990年地区资本存量时,选择中国工业交通能源50年统计资料汇编的各地区工业部门固定资产年净值平均额作为基础数据,来估算我国各省份工业行业的资本存量。

令Nkit,Pit为第i个地区第t年固定资产净值年平均额和价格指数,则不变价格的投资可以写成:Iit=(Nkit-Nki,t-1)/P*i,t (2)P*i,t为第i个地区t年的固定资产投资综合价格指数。

该方法主要在于固定资产价格指数的选取。

陈勇,唐朱昌(2003)选取为第i个地区第t年的固定资产投资价格指数,这值得商榷。

(2)式中的固定资产的年平均净额=基年资本存量+累积投资-累积折旧,而投资和折旧都是按各年价格计算,所以各年固定资产投资价格指数应是混合了各年固定资产投资价格指数的综合价格指数P*i,t。

中国分行业资本存量的测算方法中国分行业资本存量的测算方法摘要:本文根据永续盘存法的测算要求,介绍了基期资本存量、当年投资额、折旧、固定资产投资价格指数等指标的不同的测算方法,并根据自己的算法给出了估算出的资本存量。

关键词:永续盘存法;资本存量;价格指数一、引言中国经济的很多实证研究都会用到资本存量K这个指标,尤其是在估计全要素生产率、投入产出分析和经济增长方面有着广泛的应用,但我国的统计年鉴及统计资料中并没有给出K 的实际数值,因此对资本存量K的测算就显得格外的重要。

也正是因为对资本存量采取估算的方法,就使得学者们会根据他们的研究目的采取不尽相同的测算方法,因此他们所得出的数据间就会存在较大的差异,而对K的测算的不准确也必定会影响后续研究的可靠性和准确性。

所以,如何准确测算资本存量就成为经济研究能否得到与经济现象一致的关键。

二、资本存量的测算方法由戈德史密斯于1951年开创的永续盘存法是测算资本存量的根本方法【1】。

Kit=Iit+Ki其中,Kit表示第t年末第i个行业的资本存量,Iit表示第t年内第i个企业的投资量,αit 表示第t年第i个行业的折旧率,现有研究根本上都采用永续盘存法,不同点在于处理细节上存差异性。

代表性方法如下:邹至庄采用的计算方法为【2】:Kit=Ki+Iit而贺菊煌的计算公式为:Kit=Ki+Zit其中,Zit表示第t年的积累;王小鲁和樊纲采用的计算公式为:Kit=Ki+/Pk其中,Pk表示固定资产投资价格指数;而宋海岩等的公式为:Kit=Iit+Ki其中,gt表示经济增长率,由于样本是各省数据,所以gt就代表各省的GDP增长率。

从以上具有代表性的测算方法不难看出,对于资本存量K的测算主要集中于确定以下几个重要的指标;基期资本存量K确实定、当年实际投资额确实定、折旧确实定、固定资产投资价格指数Pt确实定以及行业合并与分解的标准确实定。

基期资本存量K确实定由于数据的缺失,在估计物质资本存量时大多数研究的基期都为1952年。

中国资本存量的永续盘存法估计

计志英

【期刊名称】《江苏统计》

【年(卷),期】2003(000)008

【摘要】本文通过仔细分析中国现有公布的统计资料,构建了1921—2000年完整的生产性建筑投资和设备投资序列,在此基础上,运用永续盘存法估计出1978—2000年的生产性固定资本存量。

【总页数】2页(P14-15)

【作者】计志英

【作者单位】复旦大学管理学院,上海200433

【正文语种】中文

【中图分类】F123.7

【相关文献】

1.基于内生折旧率的中国行业层面资本存量估计 [J], 孙琳琳;焦婕

2.中国研发(R & D)资本存量估计:1978-2012 [J], 刘建翠;郑世林;汪亚楠

3.基于内生折旧率的中国行业层面资本存量估计 [J], 焦婕

4.中国省际R & D资本存量的估计:1990-2014 [J], 刘建翠;郑世林

5.基于经济增长模型的中国资本存量非线性估计 [J], 张益明;赵永亮

因版权原因,仅展示原文概要,查看原文内容请购买。

永续盘存制讲的是存货数量的确定方法企业确定存货的实物数量有两种方法,一种是实地盘存制,一种是永续盘存制. 一、实地盘存制“实地盘存制”又称“定期盘存制”,是指企业平时只在账簿中登记存货的增加数,不记减少数,期末根据清点所得的实存数,计算本期存货的减少数。

二、永续盘点制“永续盘存制”又称“账面盘点制”,是指企业设置各种有数量有金额的存货明细账,根据有关出入库凭证,逐日逐笔登记材料、产品、商品等的收发领退数量和金额,随时结出账面结存数量和金额。

采用永续盘存制,可以随时掌握各种存货的收发、结存情况,有利于存货的各项管理。

为了核对存货账面记录,永续盘存制亦要求进行存货的实物盘点。

盘点可定期不定期进行,通常在生产经营活动的间隙盘点。

会计年度终了,应进行一次全面的盘点清查,并编制盘点表,保证账物相符,如有不符应及时查明原因并及时处理。

在我国实际中,存货的核算一般采用永续盘存制。

但不论采用何种方法,前后期应保持一致。

计算公式:期末结存=期初结存+本期增加-本期减少永续盘存制(Perpetual inventory(stock) system),亦称“账面盘存制”。

它是对于资产的增加和减少,根据各种有关凭证,在账簿中逐日逐笔进行登记,并随时结算出各种资产账面结存数额的一种方法。

采用这种盘存制度,要按资产项目设置明细账,对各类资产收发、结存数量予以记录。

这种方法利用的公式是:期末结存数=期初结存数+本期增加数-本期减少数优点:通过为每一个资产项目设置明细账,存有详细记录,可以及时反映和掌握各种资产收发、结存的数量和金额,有利于对资产的监督和管理。

缺点:工作量大,尤其对那些品种规格繁多的产品。

由于自然和人为的原因,可能发生账实不符的现象,所以在永续盘存制下,仍需对财产物资进行实地盘点,以便查明是否发生盘盈或盘亏。

一般情况下,各企业都应采用永续盘存制。

会计核算的一种盘存方法。

实地盘存制的对称。

又称账面盘存制。

明细账目中,对产品、商品、材料、物资等各项存货的增加和减少都连续记录,以便可以随时了解结存数。

中国省际物质资本存量估算:1952-2000*张军吴桂英张吉鹏*摘要:本文通过回顾和比较已有研究中国资本存量的相关文献,考虑到中国国内生产总值历史数据的几次重大补充和调整,本文对各年投资流量、投资品价格指数、折旧率/重臵率、基年资本存量的选择与构造以及缺失数据进行了认真的处理和研究,并在此基础上利用补充和调整后的分省数据,根据永续盘存法估计了中国大陆30个省区市1952-2000年各年末的物质资本存量。

关键词:省际资本存量固定资本投资价格指数经济折旧率*本文是张军主持的研究项目“资本形成、投资效率和经济增长的实证研究:1978-2000”的阶段性研究成果之一,该项目得到国家社会科学基金(批准号02BJY129)的慷慨资助,对此,本文作者表示感谢。

文中可能出现的错误和缺陷由张军负责。

本文在研究和写作过程中得到很多人的帮助。

尤其要感谢许宪春先生向作者对若干统计指标的解释,章元博士有益的讨论,复旦大学中国经济研究中心提供的“中国经济发展分地区电子数据库”,孙刚同学和北京大学中国经济研究中心刘明兴博士在数据方面提供的建议和帮助。

当然,文责自负。

*张军,复旦大学中国经济研究中心,200433,电话:(021)65643054;E-mail:junzh_2000@.con。

吴桂英,复旦大学中国经济研究中心。

张吉鹏,复旦大学就业与社会保障研究中心。

一引言正如许多利用总量数据计算经济增长率或全要素生产率的研究已经指出的,计算经济增长率或全要素生产率的关键是对产出与投入数据的科学计量,特别是资本数据的计量尤其重要。

而对于那些直接考察投资相关问题的研究来说,资本数据更是不可或缺。

已经有一些研究试图对中国的总量资本存量进行估算,在这一方面比较有代表性的研究按时间顺序依次包括,张军扩(1991),贺菊煌(1992),邹(Chow, 1993),谢千里等(Jefferson, etc., 1996),任若恩和刘晓生(1997),胡和阚(Hu and Khan, 1997),王小鲁(2000),杨格(Young, 2000),王和姚(Wang and Yao, 2001),张军(2002),黄永峰等(2002),宋海岩等(2003),李治国和唐国兴(2003),何枫等(2003),张军和章元(2003),张军等(2003),龚六堂和谢丹阳(2004)1。

-89-浅谈中国各省区全要素生产率的测度□张蒙焦一宁内容摘要:经济研究的一个主要目标就是理解和解释经济的增长,经济的增长除了依靠人力资本和物质资本投入,还有一个很重要的因素即生产率的提高。

对于中国这样一个相对资源短缺的国家,更需要生产效率的不断提高来支持长期经济增长,因此全要素生产率的研究有着重要的现实意义。

本文采用索罗余值法利用最新的数据资料计算了30个省区1990-2007年全要素生产率。

关键词:索罗余值全要素生产率物质资本人力资本(西南民族大学四川成都610041)全要素生产率又称综合要素生产率,是经济增长领域的一个重要概念,主要反映资本、劳动力等投入要素的综合产出效率。

在全要素生产率的测量中,基于"索罗余值"基础的生产函数应用最为广泛,索罗经济增长模型在当代西方得到广泛认同,因此本文选择索罗余值法对中国个省区的TFP 进行计算。

我们知道影响一国经济增长的因素可以概括为三项:劳动力数量的增长、固定资本存量的增长、以及广义的技术进步。

在除去劳动力数量增长和固定资本存量增长对经济增长的贡献后的技术进步因素就被包含在"索罗余值"中。

因为人力资本水平随时间、地区变化必定会影响全要素的真实水平,因此本文将人力资本存量投入纳入了范围,对索罗余值的模型进行修正来估计中国各省份的TFP,这样更能体现全要素本身的涵义:Y=A (HL )(1)其中Y 表示产出,L 和K 分别表示劳动和资本的投入量,分别为劳动和资本的产出弹性,H 为中国的人力资本水平,HL 即通常被学者称之为经过质量调整后的劳动或有效劳动。

数据说明:1.产出数据本文所采用衡量国民经济整体产出的指标是按可比价格计算的各省区的国内生产总值,基础数据取自历年的《中国统计年鉴》,并将名义值折算成以1990年不变价格表示的实际值。

2.物质资本存量关于各个省份的物质资本存量,目前被普遍采用的测算资本存量的方法是Goldsmith 在1951年开创的永续盘存法。

中国主要统计指标简介中国统计信息网2011-03-01 13:38:22中国主要统计指标简介一、国内(地区)生产总值一、基本定义国内(地区)生产总值,简称GDP,是一个国家(或地区)在一定时期内所生产的全部最终产品和服务的价值总和,反映一个国家(或地区)的经济总体规模和经济结构。

GDP包括国内所有常住单位的生产成果,这些常住单位既包括国有的、集体的和外资的企业,也包括行政事业单位和居民。

从全社会看,GDP是一个国家(或地区)一定时期内生产活动的最终成果,它不包括中间产品,如用来组装汽车的零配件,其价值已经包括在最终产品汽车中。

二、核算方法国内生产总值核算有生产法、收入法、支出法三种方法。

生产法从生产的角度衡量新创造的价值,从生产的全部货物和服务的总产品的价值中,扣除生产过程中投入的中间货物和服务的价值,得到新增价值。

收入法依据生产要素所取得的收入来衡量最终成果。

收入法增加值为劳动者报酬、生产税净额、固定资产折旧和营业盈余之和。

支出法依据生产活动成果的最终使用来计算国内生产总值,最终使用为政府消费支出、居民消费支出、资本形成总额及货物与服务净出口等四部分之和。

中国对外公布按照生产法、收入法和支出法计算的GDP,以按照生产法和收入法混合计算的GDP为标准。

GDP核算分为季度核算和年度核算,按照现价和不变价分别核算。

现价核算采用的是当期的价格,不变价核算采用的是固定基期的价格。

在统一的核算方法和核算原则框架下,国家统计局负责核算全国的GDP,各省级统计局各自负责核算其本地区的GDP。

参照中国国民经济行业分类标准,年度GDP核算按照94个行业分别计算。

农业包含的5个行业采用生产法计算;工业包含的39个行业同时采用生产法和收入法计算;建筑业和第三产业包含的50个行业则采用收入法计算。

在94个行业中,基础资料足够充分的51个行业采用直接计算的方法得到增加值,基础资料不够充分的行业,通过比例系数推算法和相关指标推算法间接计算增加值。

永续盘存法细节设定与中国资本存量估算:1952~2009年范巧【摘要】摘要:资本存量对考察经济增长相关问题意义重大,然而,目前学术界在处理资本存量估算的永续盘存法相关细节时意见并不统一。

文章从基年资本存量、新增资本存量序列、投资品价格指数以及资产折旧率选择等四个视角出发,回顾了与永续盘存法资本存量估算的相关处理方法及细节,并在着重考察基年资本存量和资产折旧率设定对资本存量估算结果的基础上,对1952~2009年的中国总资本存量序列进行了估算和横向比较。

【期刊名称】云南财经大学学报【年(卷),期】2012(028)003【总页数】9【关键词】关键词:永续盘存法;资本存量;基年资本存量;资产折旧率资本存量估算不仅对考察一国经济增长的资本投入情况意义重大,也是计算全要素生产率、要素的边际替代率等经济参数的必备条件。

对中国资本存量的估算由来已久,众多学者纷纷基于永续盘存法等方法对中国资本存量进行估算,然而,众多的努力却并未达到一致的效果,对中国资本存量的估算结果呈现了较大的差异。

究竟是何原因导致了这种差异?资本存量估算值究竟由哪些因素决定?究竟如何设定或选择这些决定性因素的取值?本文将对这些问题做出阐释。

一、近期文献回顾一般地说,估算资本存量的方法主要包括国民财富调研法、永续盘存法等(Jichung Yang and F.Gerard Adams,1995),[1]对国民财富的调研主要可以利用从保险价值中推导、查阅资产负债表以及直接从企业调查获取等方法(B.Bohm.et al,2002),[2]而永续盘存法则主要利用公式“当期实际总资本存量=上期实际资本存量×(1-资产折旧率)+本期新增实际资本存量”估算一国的总资本存量。

由于现实数据达不到国民财富调研法所要求的数据完备性,则在估算一国总资本存量的过程中永续盘存法更受青睐。

当然,学者们在处理资本存量计算的关键细节时有所不同,具体包括基年资本存量、当年新增资本存量、投资品价格指数、折旧或折旧率等4个方面。