第一章、审计学概论

- 格式:ppt

- 大小:272.00 KB

- 文档页数:12

第一章审计概论第一篇:第一章审计概论第一章审计概论本章重要考点串讲考点一审计的定义和特征一、审计的定义审计是由国家授权或接受委托的专职机构和人员,依照国家法规、审计准则和会计理论,远用专门的方法,对被审计单位的财政、财务收支、经营管理活动及相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,评价经济责任,鉴证经济业务,用以维护财经法纪、改善经营管理、提高经济效益的一项独立性的经济监督活动。

二、审计的特征审计的特征征集中体现在独立性和权威性方面。

考点二审计的分类和方法一、审计的分类(一)按审计的主体分类审计主体,即审计的执行者,按审计主体分类,可以将审计分为政府审计、内部审计和注册会计师审计三类。

(二)按审计目的和内容分类按审计的目的和内容分类,可以将审计分为财务报表审计、经营审计、合规性审计三类。

(三)按审计实施的时间分类按审计与被审计经济业务发生的时间之间的关系,可以将审计分为事前审计、事中审计和事后审计三类。

(四)按审计执行的地点分类按执行的地点分类,可以将审计分为报送审计和就地审计两类。

(五)按照审计所依据的基础和使用的技术分类按照审计所依据的基础和使用的技术分类,审计可分为账项基础审计、制度基础审计、风险导向审计三类。

二、审计的方法我国的审计方法体系由两大部分组成,即审查书面资料的方法和证实客观事物的方法。

(一)审查书面资料的方法1、按审查书面资料的顺序划分,可分为顺查法和逆查法。

2、按审查书面资料的数量和范围划分,可分为抽查法和抽查法。

3、按审查书面资料的技术内容划分,可分为审阅法、核对法、分析法、复算法等。

(二)证实客观事物的方法证实客观事物的方法是主要用于证实客观事物形态、性能、数量和价值的方法。

目前,审计中常用的有盘点法、调节法、观察法、查询法和鉴定法。

考点三审计的职能和作用一、审计的职能(1)经济监督职能(2)经济评价职能(3)经济鉴证职能二、审计的作用(1)制约作用(2)促进作用(3)证明作用第二篇:第1章审计概论教案华南理工大学高等教育自学考试《审计学》(0160)授课教案第1章审计概论1.1考点一审计的定义和特征审计的定义审计是由国家授权或接受委托的专职机构和人员,依照国家法规、审计准则和会计理论,远用专门的方法,对被审计单位的财政、财务收支、经营管理活动及相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,评价经济责任,鉴证经济业务,用以维护财经法纪、改善经营管理、提高经济效益的一项独立性的经济监督活动。

第一章·审计学概论本章要点掌握审计的定义和特征了解政府审计、内部审计的产生和发展熟悉注册会计师审计的产生和发展掌握注册会计师审计和其它审计之间的关系熟悉审计的方法与分类了解审计的职能第一节·审计的定义和特征一、审计的定义审计是国家授权或接受委托的专职机构和人员,依照国家法规、审计准则和会计理论,运用专门的方法,对被审计单位的财政、财务和收支、经营管理活动及其相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,评价经济责任,鉴证经济业务,用以维护财政法纪、改善经营管理、提高经济效益的一项独立性的经济监督活动。

(一)审计的主体审计主体,就是审计的执行者,即审计的专职机构和专职人员。

专职机构:国家审计机关、国家审计部门、单位内部审计机构和社会审计组织。

专职人员:专门从事国家审计的人员、部门和单位内部审计人员和依法批准执业注册会计师(二)审计的授权者审计的授权者泛指国家审计机关、政府有关部门领导的授权,单位主管机构的相关领导的授权,他是针对国家审计和内部审计而言的。

审计的委托者是针对社会审计而言的。

(三)审计的客体(对象)审计的客体对象是指被审计单位在一定时期内能够用财务报表及有关资料表现的全部或一部分经济活动。

例:政府审计对象为国务院各部门和地方各级政府的财政收支、国家财政金融机构和国有企业、事业组织的财务收支。

内部审计的对象为本部门、本单位的财务收支以及其他有关的经济活动。

社会审计的对象是委托人指定的被审单位的财务收支及其有关的经营管理活动。

(四)审计依据审计依据主要包括国家相关的法律、法规;企业会计准则、会计制度,注册会计师执业准则;企业内部的预算、计划、经济合同等。

(五)审计目的社会审计目的就是对被审计单位的财务报表及相关资料的合法性和公允性发表审计意见。

(六)审计的本质审计的本质概括为具有独立性的经济监督、评价、鉴证活动。

独立性是审计的重要特征。

二、审计的特征审计的含义:审计是一种独立的经济监督、评价和鉴证活动。

第一章审计概论本章属于审计根底常识,主要讲述国外国内注册会计师发生与开展、审计目的和对象、审计监督体系构成等内容。

同学们在学习时应了解注册会计师审计发生和开展的过程及原因,记住几个“第一〞。

理解审计的底子概念、审计对象的内容。

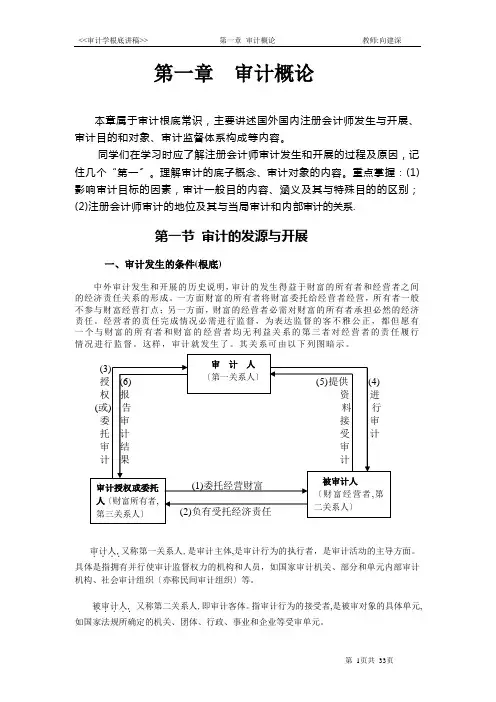

重点掌握:(1)影响审计目标的因素,审计一般目的内容、涵义及其与特殊目的的区别;(2)注册会计师审计的地位及其与当局审计和内部审计的关系.第一节审计的发源与开展一、审计发生的条件(根底)中外审计发生和开展的历史说明,审计的发生得益于财富的所有者和经营者之间的经济责任关系的形成。

一方面财富的所有者将财富委托给经营者经营,所有者一般不参与财富经营打点;另一方面,财富的经营者必需对财富的所有者承担必然的经济责任。

经营者的责任完成情况必需进行监督,为表达监督的客不雅公正,都但愿有一个与财富的所有者和财富的经营者均无利益关系的第三者对经营者的责任履行情况进行监督。

这样,审计就发生了。

其关系可由以下列图暗示。

审计人...,.又称第一关系人,是审计主体,是审计行为的执行者,是审计活动的主导方面。

具体是指拥有并行使审计监督权力的机构和人员,如国家审计机关、部分和单元内部审计机构、社会审计组织〔亦称民间审计组织〕等。

被审计人....,.又称第二关系人,即审计客体。

指审计行为的接受者,是被审对象的具体单元,如国家法规所确定的机关、团体、行政、事业和企业等受审单元。

审计授权或委托人........,. 又称第三关系人,指依法授权或委托审计主体行使审计职责的单元 和人员。

如我国的国家审计机关按照 宪法授权行使审计职责,其授权人就是国家;会计师事务所接受企业委托进行审计鉴证,其审计委托人就是企业。

在审计活动所涉及的审计人,被审计人,审计授权或委托人三者之间的责任关系,称为审计关系.所以,财富的所有权和经营权的别离是审计发生的最直接条件。

合伙制企业,出格是股份制企业,所有权和经营权的别离更加明显,这样就有注册会计师审计的必要。