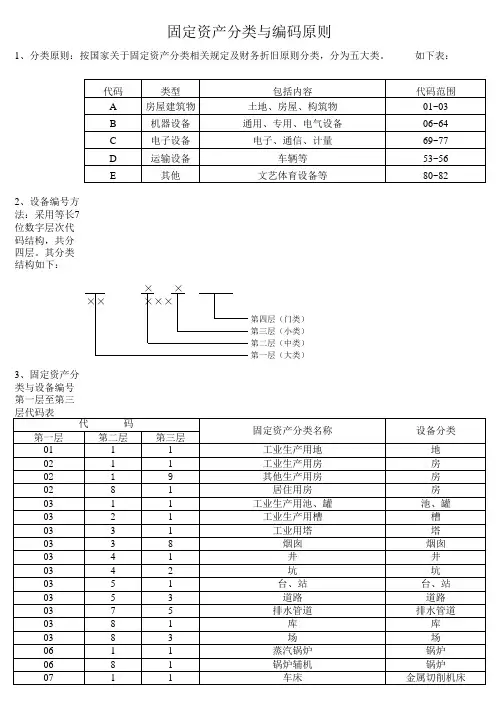

固定资产分类及编码

- 格式:xls

- 大小:1.23 MB

- 文档页数:28

固定资产编码规则

附件2:

固定资产编码规则分类

注:以上是常用的固定资产编号,第一位是固定资产的一级科目,具体为1表示生产用固定资产、2表示非生产用固定资产、3表示租出固定资产、4表示非使用固定资产、5表示不需用固定资产、6表示融资租入固定资产、7表示土地;第二、三位是固定资产的二级科目,具体为01表示为房屋及购建物类、02表示仪器仪表类、03表示机电设备类、04表示电子设备类、05表示印刷机械类、06表示文体设备类、07表示家具类、08表示行政办公设备类、09表示炊事设备类、10表示无形资产类;第四、五位是固定资产的三级科目,另外在三级科目下取四位数作为该固定资产的流水号。

比如2006年1月1日购买了电脑3台,则其编号分别为:104010001、104010002、104010003。

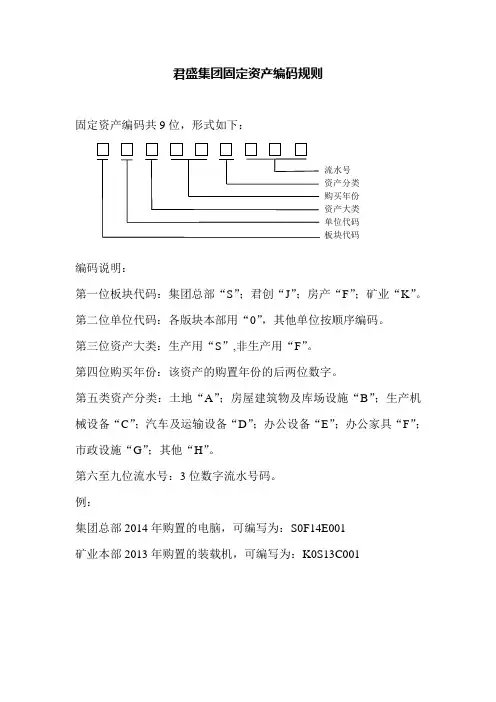

君盛集团固定资产编码规则固定资产编码共9位,形式如下:流水号资产分类购买年份资产大类单位代码板块代码编码说明:第一位板块代码:集团总部“S”;君创“J”;房产“F”;矿业“K”。

第二位单位代码:各版块本部用“0”,其他单位按顺序编码。

第三位资产大类:生产用“S”,非生产用“F”。

第四位购买年份:该资产的购置年份的后两位数字。

第五类资产分类:土地“A”;房屋建筑物及库场设施“B”;生产机械设备“C”;汽车及运输设备“D”;办公设备“E”;办公家具“F”;市政设施“G”;其他“H”。

第六至九位流水号:3位数字流水号码。

例:集团总部2014年购置的电脑,可编写为:S0F14E001矿业本部2013年购置的装载机,可编写为:K0S13C001君盛集团固定资产类别及折旧年限编号类别资产名称(包括但不限于以下资产)使用年限残值比例1 土地泊位土地使用权按土地租赁合同年限---2 房屋建筑物及库场设施办公楼、宿舍楼20-40 5-10%砖石及混凝土结构仓库、灯塔、混凝土结构堆场、道路20-40 5-10% 混凝土结构停车场、闸口20-30 5-10%简易结构房屋、仓库、堆场、道路、停车场5-10 5-10% 临时建筑、矿井建筑物按实际可使用年限5-10%3 生产机械设备价值相对较高的主要生产设备:天车、地磅(计量称)、通用机床设备、载货(人)电梯、空叉、正面吊、装船机、气垫皮带机、链板机、斗式提升机、变电设备、矿车、其他作业设备10 5-10%挖掘机、装载机、清仓机、轮胎式起重机、叉车、灌包机械、漏斗、装车平台、驳船平台、吊栏工具、空压机、风压机、压缩机、皮带机、充电机、除锈机、焊机、水泵、油泵、维修设备、检测设备、通风设备、干燥装置、除油机、其他机电设备5 5-10%发电机、焊机、分料机、复合机、空压机、切割机、配电机、台锯、洗车机、园锯、制板机、配电箱、出线柜、电容柜、其他设备5 5-10%4 汽车及运输设备人货车、客车、小轿车、面包车、商务车、场内用车、摩托车、其他汽车4 5-10%集装箱拖车、拖架、自卸车、平板车、牵引车、集装箱及其他运输工具4 5-10%5 办公设备电脑、显示屏、服务器、终端服务器、终端机、无线终端、基站、UPS、交换机、路由器、闭路监控设备、电视机、传真机、复印机、打印机、扫描仪、数码照相机、摄象机、投影仪、空调、音响设备、智能设备、税控装置、其他电子类办公设备3 5-10%6 办公家具保险柜、文件柜、办公桌、其他非电子类办公家具5 5-10%7 市政设施人行道、路灯、排洪沟、挡土墙、公园、候车亭、公厕、其他市政设施5 5-10% 电站设备(线路、电缆、高压柜、变压器、变电站、电源、其他相关设备)5-10 5-10%8 其他冰箱、冰柜、制冷机、制冰机、食堂用机器、厨具、其他设备5 5-10%。

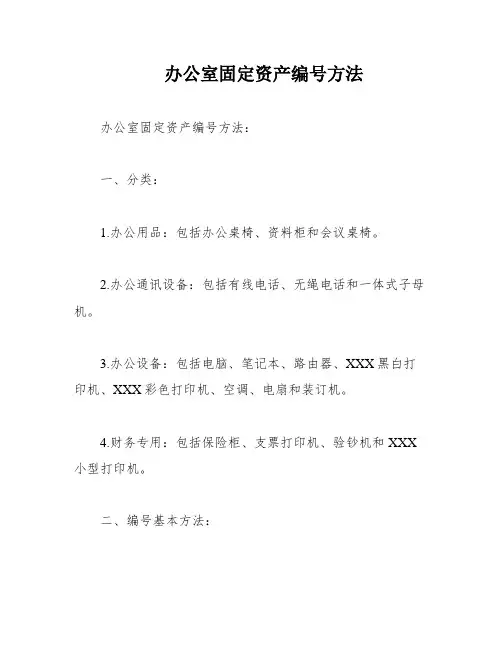

办公室固定资产编号方法办公室固定资产编号方法:一、分类:1.办公用品:包括办公桌椅、资料柜和会议桌椅。

2.办公通讯设备:包括有线电话、无绳电话和一体式子母机。

3.办公设备:包括电脑、笔记本、路由器、XXX黑白打印机、XXX彩色打印机、空调、电扇和装订机。

4.财务专用:包括保险柜、支票打印机、验钞机和XXX 小型打印机。

二、编号基本方法:1.办公用品:按照摆放区域划分,编号格式为XX-XX-XXX,其中顺序号从001开始,文件区别代号为职能部门代号。

例如,办公区桌椅的编号为BGQ-A1-001.2.办公设备及办公通讯设备:按照购买顺序划分,编号格式为XX-XXX,其中顺序号从001开始,文件区别代号为通用代号。

例如,电脑的编号为DN-001.3.财务专用:按照部门及购买顺序划分,编号格式为XX-XX-XXX,其中顺序号从001开始,文件区别代号为职能部门代号。

如果与办公设备相同,则使用相同的文件区别代号。

例如,支票打印机的编号为CW-B1-001.三、现办公室固定资产清查表:该表列出了职能部门代号、序号、类别、名称和数量等信息。

四、基本编号:1.桌椅与办公柜为一套,办公区域的编号为BGQ-001至BGQ-020,总经理室的编号为ZLS-001至ZLS-007,财务室的编号为CW-001至CW-004.2.资料柜的编号为Z-001至Z-010.3.电话的编号为DH-001至DH-013.4.办公设备的编号为BG,其中:电脑的编号为BG-A1-001至BG-A1-010.笔记本的编号为BG-A2-001至BG-A2-004.路由器的编号为BG-A3-001和BG-A3-002.打印机的编号为BG-B1-001至BG-BI-003.装订机的编号为BG-C1-001.空调的编号为BG-D1-001至BG-D1-005.电风扇的编号为BG-D2-001和BG-D2-002.5.财务室的编号为CW,其中:支票打印机的编号为CW-B1-001. 验钞机的编号为CW-E1-001.。

固定资产编码规则

固定资产编码规则是为了方便管理和跟踪企业的资产而制定的一套编码标准。

编码规则可以根据企业的实际需求进行设计,但一般包括以下几个要素:

1. 资产类别:根据不同类型的资产进行分类,如土地、建筑物、机械设备、车辆等。

2. 资产编号:每个资产都需要分配一个唯一的编号,方便对资产进行标识和查找。

3. 地区标识:根据资产所在地区进行标识,可以是地理位置的代码、分公司的代码等。

4. 负责人标识:根据资产的负责人进行标识,可以是员工编号、部门编号等。

5. 资产状态标识:根据资产的状态进行标识,如在用、闲置、报废等。

综合以上要素,一个典型的固定资产编码可以是如下格式:

[资产类别]-[地区标识]-[负责人标识]-[资产编号]-[资产状态标识]

例如,一个建筑物的编码可以是:

B-001-A001-001-InUse

其中,B表示建筑物,001表示地区标识,A001表示负责人标识,001表示资产编号,InUse表示资产状态标识。

不同企业根据自身情况可以对固定资产编码规则进行调整和扩展,以满足实际管理需求。

有限公司固定资产编码规则分类固定资产编码规则是企业对固定资产进行分类和编码的一种管理方法,通过规范的编码规则,可以使企业对固定资产进行统一的管理和追踪,提高资产管理的效率。

下面将介绍几种常见的固定资产编码规则分类。

一、按资产种类分类1.房屋类:根据房屋的用途和位置进行编码,例如办公楼、厂房、仓库等。

2.设备类:根据设备的功能和用途进行编码,例如生产设备、办公设备、研发设备等。

3.车辆类:根据车辆的类型和用途进行编码,例如轿车、货车、摩托车等。

4.机械类:根据机械设备的种类和用途进行编码,例如挖掘机、砂石分离机、切割机等。

5.电子设备类:根据电子设备的种类和用途进行编码,例如电脑、手机、打印机等。

二、按资产属性分类1.投资金额:根据固定资产的投资金额进行编码,通常使用字母来表示金额范围,例如A代表投资金额在1000万元以上,B代表投资金额在500万元至1000万元之间,C代表投资金额在100万元至500万元之间。

2.保修期限:根据固定资产的保修期限进行编码,通常使用数字来表示保修期限,例如1代表保修期限为1年,2代表保修期限为2年,以此类推。

3.使用寿命:根据固定资产的预计使用寿命进行编码,通常使用数字来表示使用寿命,例如10代表预计使用寿命为10年,20代表预计使用寿命为20年。

三、按使用部门分类1.生产部门:根据固定资产所属的生产部门进行编码,例如生产一部、生产二部等。

2.行政部门:根据固定资产所属的行政部门进行编码,例如财务部、人力资源部等。

3.研发部门:根据固定资产所属的研发部门进行编码,例如研发一部、研发二部等。

四、综合分类根据以上各种分类方法的特点,可以将固定资产进行综合分类编码,以实现更加详细和全面的管理。

例如,可以将固定资产先按照资产种类进行分类,然后再根据资产属性和使用部门进行细致分类。

以上是几种常见的固定资产编码规则分类方法,企业可以根据自身的管理需求和实际情况选择适合的编码规则。

国家固定资产分类与代码

国家固定资产分类与代码是根据国家统计局的相关规定制定的,用于统计和管理国家固定资产的分类和编码系统。

具体分类与代码如下:

一、资源类固定资产

1. 土地:011

2. 矿山:012

二、建筑类固定资产

1. 房屋建筑物:021

2. 土木工程:022

3. 水利工程:023

4. 其他工程:024

三、设备类固定资产

1. 通用设备:031

2. 专用设备:032

3. 运输工具:033

4. 文化、办公设备及器具:034

5. 研究开发用具:035

四、无形资产和其他固定资产

1. 无形资产:041

2. 其他固定资产:042

以上代码仅供参考,具体编码根据实际情况而定。

固定资产编码方法

1.序列号编码法

序列号编码法是一种简单的固定资产编码方法,通过给每个固定资产分配一个唯一的序列号来进行标识。

每个序列号可以包含一定的信息,如资产类别、型号、年份等。

这种方法适用于固定资产数量较少的情况,易于管理和查找。

2.分类编码法

分类编码法是将固定资产按照一定的分类标准进行编码。

常见的分类标准包括资产类别、功能用途、地点等。

通过将资产按照不同的分类进行编码,可以方便地对固定资产进行分类统计和管理。

3.组合编码法

组合编码法是将序列号和分类编码相结合的一种编码方法。

通过将不同的分类标准进行组合,可以实现更精细化的固定资产管理。

例如,可以使用一个序列号对应一个分类编码,通过组合不同的序列号和分类编码,可以形成唯一的资产编码。

4.层级编码法

层级编码法是将固定资产按照不同的层级进行编码,从大的层级(如资产类别)到小的层级(如资产细项)。

通过分层编码,可以实现对不同层级的固定资产进行管理和跟踪。

在选择固定资产编码方法时,需要考虑以下几个因素:

1.公司或组织的规模和固定资产数量;

2.固定资产管理的要求和需求;

3.编码方法的灵活性和扩展性;

4.编码方法的易用性和可操作性;

5.编码方法对固定资产管理系统的支持程度。

总之,固定资产编码方法是实现对固定资产管理的重要手段,通过科学合理地选择和应用编码方法,可以提高固定资产管理的效率和准确性,从而为公司或组织创造更大的价值。

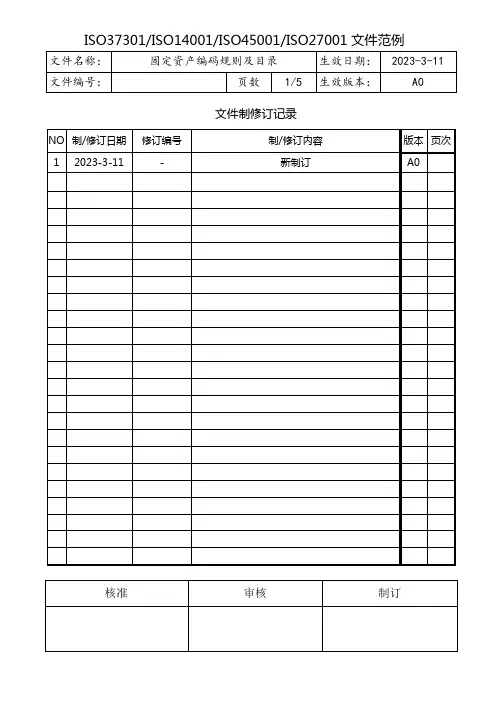

文件制修订记录

一、资产编码说明

1、编码分“类、项、目、子目”四个层次,其中“子目”用资产数量序列表示。

资产分九大类,其中1-6类属固定资产,7-9属低值易耗品,第10类属于无形资产。

第一类中房屋及建筑物符合《投资性房地产准则》确认要求的,会计按投资性房地产核算。

2、为保持信息编码长度统一,“类、项、目”均按两位数字编码表示,“子目”按三位数字编码;某项资产无分类按00编码。

3、统一编码:公司保持统一编码,编码由公司资产管理员确定,经公司主管会计审核后,下发资产编码。

二、资产目录:

1、同时具备以下条件,确认为固定资产:

(1)使用寿命超过一个会计年度的房屋及建筑物、经营设备、经营电器、运输工具以及其他与生产经营有关的设备、器具、工具等。

(2)一般情况下,单位价值在2000元以上(含2000元)或单位在2000元以下,但属于集团固定资产编码内的资产(低值易耗品中无该类编码)。

低值易耗品是指不符合上述固定资产标准的,可周转使用的,金额在200-2000

元的实物资产。

国家标准固定资产分类与代码Company number:【0089WT-8898YT-W8CCB-BUUT-202108】中华人民共和国国家标准固定资产分类与代码代替 GB/T 14885-1994固定资产分类与代码Classification and codes for fixed assets中国国家标准化管理委员会<span lang="EN-US" style="font-size:;font-family:黑体;mso-hansi-font-family:"Times New Roman";mso-bidi-font-family:"Times New Roman";mso-font-kerning:;mso-ansi-language:EN-US;mso-fareast-language:ZH-CN;mso-bidi-language:AR-SA">TOC \o "1-3" \f \h \z \u MACROBUTTON1 \h 17表18表25 3110000农业和林业机械.表28 3150000饮料加工设备. PAGERE表31 3180000纺织设备. PAGEREF _Toc0 \h 101表34 3210000化学药品和中药专用设备. PAGEREF _表37 3240000安全生产设备. PAGEREF _Toc表40 3270000公安专用设备. PAGEREF _Toc9 \h 125表54 6020000被服装具. PAGEREFMACROBUTTONAcceptAllChangesInDoc 前言本标准按照GB/T 给出的规则进行起草。

本标准代替GB/T 14885-1994。

本标准与GB/T 14885-1994相比主要变化如下:——门类由10个调整为6个;——增加门类代码到固定资产代码中;——原代码中中类和小类的代码长度由1位改为2位;——对固定资产类目根据实际情况进行增删改。

固定资产编码规则分类固定资产编码规则分类是企业管理固定资产的一项重要工作。

通过对固定资产进行编码分类,可以方便企业对固定资产的管理、使用和报废等进行有效的监控和控制。

根据固定资产的类型、用途、性质和管理层级等不同特点,可以将固定资产编码规则进行分类。

1.按固定资产的使用部门分类固定资产使用部门是企业内部按功能划分的单位,可以按照使用部门对固定资产进行编码。

例如,生产车间的固定资产可以以P开头,行政部门的固定资产可以以X开头,核算部门的固定资产可以以B开头等。

这样可以方便企业对不同部门的固定资产进行管理和跟踪。

2.按固定资产的类别分类固定资产可以按照其所属的类别进行编码分类。

常见的类别包括机械设备、电子设备、运输设备、办公设备等。

可以根据不同类别为固定资产编制不同的编码规则。

例如,机械设备类别的固定资产编码可以以M开头,电子设备类别的固定资产编码可以以E开头等。

3.按固定资产的功能分类固定资产可以按照其具体的功能进行编码分类。

例如,生产设备、办公设备、仓储设备等。

可以通过功能分类的编码规则,方便企业对不同功能的固定资产进行管理和报废。

4.按固定资产的使用状态分类固定资产可以按照其使用状态进行编码分类。

例如,已投入使用的固定资产可以以U开头,闲置的固定资产可以以I开头,待报废的固定资产可以以D开头等。

这样可以方便企业对固定资产的使用状态进行管理和分析。

5.按固定资产的管理层级分类固定资产可以按照其所属的管理层级进行编码分类。

例如,总公司的固定资产可以以H开头,分公司的固定资产可以以S开头,办事处的固定资产可以以O开头等。

这样可以方便企业对不同层级的固定资产进行管理和审核。

6.按固定资产的价值范围分类固定资产可以按照其价值范围进行编码分类。

例如,价值在1000元以下的固定资产可以以A开头,价值在1000-5000元之间的固定资产可以以B开头,价值在5000元以上的固定资产可以以C开头等。

这样可以方便企业对不同价值范围的固定资产进行管理和统计。

固定资产编码共位,形式如下:流水号资产分类购买年份资产大类单位代码板块代码编码说明:第一位板块代码:集团总部“”;君创“”;房产“”;矿业“”.第二位单位代码:各版块本部用“”,其他单位按顺序编码.第三位资产大类:生产用“”,非生产用“”.第四位购买年份:该资产地购置年份地后两位数字.第五类资产分类:土地“”;房屋建筑物及库场设施“”;生产机械设备“”;汽车及运输设备“”;办公设备“”;办公家具“”;市政设施“”;其他“”.文档收集自网络,仅用于个人学习第六至九位流水号:位数字流水号码.例:集团总部年购置地电脑,可编写为:矿业本部年购置地装载机,可编写为:君盛集团固定资产类别及折旧年限编号类别资产名称(包括但不限于以下资产)使用年限残值比例土地泊位土地使用权按土地租赁合同年限房屋建筑物及库场设施办公楼、宿舍楼砖石及混凝土结构仓库、灯塔、混凝土结构堆场、道路混凝土结构停车场、闸口简易结构房屋、仓库、堆场、道路、停车场临时建筑、矿井建筑物按实际可使用年限生产机械设备价值相对较高地主要生产设备:天车、地磅(计量称)、通用机床设备、载货(人)电梯、空叉、正面吊、装船机、气垫皮带机、链板机、斗式提升机、变电设备、矿车、其他作业设备挖掘机、装载机、清仓机、轮胎式起重机、叉车、灌包机械、漏斗、装车平台、驳船平台、吊栏工具、空压机、风压机、压缩机、皮带机、充电机、除锈机、焊机、水泵、油泵、维修设备、检测设备、通风设备、干燥装置、除油机、其他机电设备发电机、焊机、分料机、复合机、空压机、切割机、配电机、台锯、洗车机、园锯、制板机、配电箱、出线柜、电容柜、其他设备汽车及运输设备人货车、客车、小轿车、面包车、商务车、场内用车、摩托车、其他汽车集装箱拖车、拖架、自卸车、平板车、牵引车、集装箱及其他运输工具办公设备电脑、显示屏、服务器、终端服务器、终端机、无线终端、基站、、交换机、路由器、闭路监控设备、电视机、传真机、复印机、打印机、扫描仪、数码照相机、摄象机、投影仪、空调、音响设备、智能设备、税控装置、其他电子类办公设备办公家具保险柜、文件柜、办公桌、其他非电子类办公家具市政设施人行道、路灯、排洪沟、挡土墙、公园、候车亭、公厕、其他市政设施电站设备(线路、电缆、高压柜、变压器、变电站、电源、其他相关设备)其他冰箱、冰柜、制冷机、制冰机、食堂用机器、厨具、其他设备。

固定资产会计科目编码固定资产会计科目编码是指会计科目表中特定的代码,用于对公司所拥有的固定资产进行分类、操作和管理。

它包括一系列的数字和字母或只有数字组成,每个组成成分都有其特定的含义和作用。

这一编码系统为企业的固定资产管理提供了清晰的框架和方便的操作手段,有助于企业及时更新固定资产目录、保障资产安全和完整性及提高固定资产管理效率。

固定资产会计科目编码比较复杂,但是其基本原则是按照不同的资产种类编码,例如:1.土地固定资产编码:1001该编码中的“1001”表示该资产属于土地,如果企业有多块土地,则要分别编码,比如1002、1003等。

2.建筑物固定资产编码:1101该编码中的“11”代表其属于建筑类资产,而“01”是具体的编码数位,企业可以根据自己的需要进行编码,比如1102、1103等。

3.机器设备固定资产编码:1201该编码中的“12”代表其属于机器设备类资产,也可以根据不同的机器设备进行不同的编码,比如1202、1203等。

4.运输工具固定资产编码:1301该编码中的“13”代表其属于运输工具类资产,同样可以根据不同的运输工具进行不同的编码,比如1302、1303等。

5.其他类固定资产固定资产编码:1901该编码中的“19”代表其属于其他类固定资产,可以根据不同的资产进行不同的编码,比如1902、1903等。

总体来说,固定资产会计科目编码应当采用简单明了的准则,便于财务人员进行识别和操作管理。

同时,应当注意的是,编码应当与资产的命名和分类一致,以便更好的管理固定资产的变化和更新。

这种编码方式有助于企业更好地了解其固定资产的状况,及时检查优化固定资产使用,为企业提高资产效益和业绩作出贡献。

固定资产编码方案固定资产编码方案是对公司固定资产进行分类、管理和追溯的一种体系。

它是公司固定资产管理工作的基础,主要用于标识、追踪和管理固定资产,方便公司进行资产调查、巡检和盘点,强化公司的资产管理制度和流程。

固定资产编码方案的设计应根据公司的实际管理需求,合理且规范地编码固定资产,确保编码的唯一性和可查询性。

以下是一个较为完善的固定资产编码方案。

一、编码结构1.一级编码:表示资产的大类别,根据公司的业务特点和资产种类确定。

例如,一级编码可以包括土地、建筑物、机械设备等。

2.二级编码:表示资产的中类别,用于进一步细分资产。

例如,二级编码可以包括土地的位置、建筑物的用途、机械设备的功能等。

3.三级编码:表示资产的小类别,用于进一步具体化资产。

例如,三级编码可以包括土地的编号、建筑物的楼层、机械设备的型号等。

4.四级编码:表示资产的具体信息,用于区分同一小类别下的不同资产。

例如,四级编码可以包括土地的面积、建筑物的编号、机械设备的序列号等。

二、编码规则1.编码长度:根据公司固定资产的数量和层次确定编码长度,通常建议不超过12位。

2.编码顺序:按照自上而下的层次结构进行编码,便于查找和比较。

3.名称标识:每个编码的最后一位为字母标识符,用于表示资产的名称或分类。

例如,L表示土地、B表示建筑物、M表示机械设备。

三、编码示例1.土地编码:一级编码为L,二级编码为L1表示宅基地,三级编码为L11表示北京市宅基地,四级编码为L1101表示北京市宅基地的编号。

2.建筑物编码:一级编码为B,二级编码为B1表示办公楼,三级编码为B12表示北京市办公楼,四级编码为B1201表示北京市办公楼的编号。

3.机械设备编码:一级编码为M,二级编码为M5表示电脑设备,三级编码为M53表示办公电脑,四级编码为M5301表示办公电脑的序列号。

四、编码应用1.资产登记:在购置或租赁固定资产时,将资产按照编码规则登记到资产管理系统中,包括资产的名称、规格、数量等信息。

国家标准固定资产分类与代码Revised on November 25, 2020中华人民共和国国家标准固定资产分类与代码代替 GB/T 14885-1994固定资产分类与代码Classification and codes for fixed assets中国国家标准化管理委员会<span lang="EN-US" style="font-size:;font-family:黑体;mso-hansi-font-family:"Times New Roman";mso-bidi-font-family:"Times New Roman";mso-font-kerning:;mso-ansi-language:EN-US;mso-fareast-language:ZH-CN;mso-bidi-language:AR-SA">TOC \o "1-3" \f \h \z \u MACROBUTTON08D0C9EA79F9BACE118C8200AA004BA90B02000002. 术语和定义. PAGEREF08D0C9EA79F9BACE00008D0C9EA79F9BACE118C8200AA004BA90B0200通用设备. PAGERE1 \h 1708D0C9EA79F9BACE11808D0C9EA79F9BACE118C820008D0C9EA79F9BACE118C8200AA004BA08D0C9EA79F9BACE118C8200AA004BA90B02000000表18表25 3110000农业和林业机械.表28 3150000饮料加工设备. PAGEREF _表31 3180000纺织设备. PAGEREF _Toc0 \h 101表34 3210000化学药品和中药专用设备. PAGEREF _Toc3 \h 108表37 3240000安全生产设备. PAGEREF _Toc \h 119表40 3270000公安专用设备. PAGEREF _Toc9 \h 125表54 6020000被服装具. PAGEREFMACROBUTTONAcceptAllChangesInDoc 前言本标准按照GB/T 给出的规则进行起草。

固定资产分类与编码原则固定资产是企业用于生产经营活动,并且在一定期限内能被多次使用或者消耗的长期具有价值的物质资产。

为了管理固定资产,需要对其进行分类与编码。

固定资产的分类与编码原则主要包括功能性分类、经济属性分类和编码原则等。

功能性分类指的是按照固定资产的不同功能进行分类。

常见的功能性分类有生产设备、运输设备、办公设备、房屋建筑、土地等。

根据固定资产在生产经营活动中的作用不同,可以将其划分为不同的功能分类,以便于管理和使用。

经济属性分类是按照固定资产的经济属性进行分类。

经济属性分类可以根据固定资产的使用寿命、价值、技术状况等方面进行分类。

常见的经济属性分类有耐用年限分类、价值分类、维护分类等。

根据经济属性进行分类可以帮助企业理清固定资产的具体情况,有针对性地进行管理和决策。

编码原则是为了管理固定资产以及信息的统计与分析,需要对固定资产进行编码。

编码原则可以根据不同企业的需求而定,常见的编码原则有顺序编码、分组编码、层级编码等。

顺序编码是根据固定资产的购置顺序进行编码,可以方便进行资产追踪和管理。

分组编码是根据功能分类、经济属性分类等进行编码,可以方便根据不同分类进行管理和统计。

层级编码是将编码分为不同的层级,比如第一层为功能分类、第二层为经济属性分类,以此类推,可以对固定资产进行详细的分类管理。

在实际操作中,可以根据企业的具体情况综合运用功能性分类、经济属性分类和编码原则进行固定资产的分类与编码。

首先,根据企业的业务特点和需求,确定固定资产的功能分类,将其划分为不同的大类别,如生产设备、办公设备等。

然后,根据固定资产的经济属性,将其细分为不同的小类别,如价值高低、耐用年限长短等。

最后,结合编码原则,为每个固定资产设定唯一的编码,便于进行管理与统计。

总之,固定资产的分类与编码原则是企业进行固定资产管理的重要内容。

通过合理的分类与编码,可以方便企业对固定资产进行管理和决策,提高固定资产管理的效率和效果。