工资扣除社保公积金统计表1

- 格式:xlsx

- 大小:38.67 KB

- 文档页数:4

自定义中国员工 外籍员工有社保金 无社保金 企业应缴部分个人应缴部分养老保险金¥880元¥320元22医疗保险金¥480元¥80元12失业保险金¥80元¥40元2住房公积金¥600元¥600元15工伤保险金¥20元¥0元0.5生育保险金¥20元¥0元0.5缴费总合计¥2080元¥1040元52扣除四金后¥5460元个人所得税¥394元您被剥削后¥5066元/月企业承担个人承担横向合计养老保险医疗保险失业保险住房公积工伤保险生育保险纵向合计月最低保障工资:¥元/月上年度平均工资:¥元/月您的税前收入:¥6500元/月 默认系统设置 我要自定义社保参数设定住房公积金下限:¥元/月住房公积金上限:¥元/月个税参数设定中籍员工起征点:¥元外籍员工起征点:¥元社保相关知识 2007年度全市职工平均工资为34707元,月平均工资为2892元,比上年增长17.4%。

个人缴费基数上、下限职工本人上年月平均工资性收入确定。

个人缴费基数的上限和下限,根据本市公布的上年度全市职工月平均工资的300%和60%相应确定,其数值根据全市职工月平均工资计算,按四舍五入原则先进到角再进到元。

[解说]社会保险的缴费基数,首先取决于职工的个人工资,即职工本人的上年月平均工资。

但这一基数还要受到上限和下限的控制,即在上年度全市职工月平均工资的60%~300%。

即2892×60%~2892×300%≈1735~8676,因此,本年度上海市职工社会保险的缴费基数幅度为1735~8676之间,在全市职工月平均工资提高后,职工个人的社会保障基数也将相应提高。

2008年度住房公积金月缴存额上限为1214元,城镇个体工商户及其雇用人员、自由职业者的住房公积金月缴存额上限为2082元。

为保障低收入职工的住房公积金权益,2008年度住房公积金月缴存额下限确定为134元。

城镇个体工商户及其雇用人员、自由职业者的住房公积金月缴存额下限参照此标准。

工资证明表格工资证明表格是一种用于证明员工收入的文件,通常是公司或雇主提供给员工的,该文件记录了员工的基本工资、津贴、社保、个人所得税等信息。

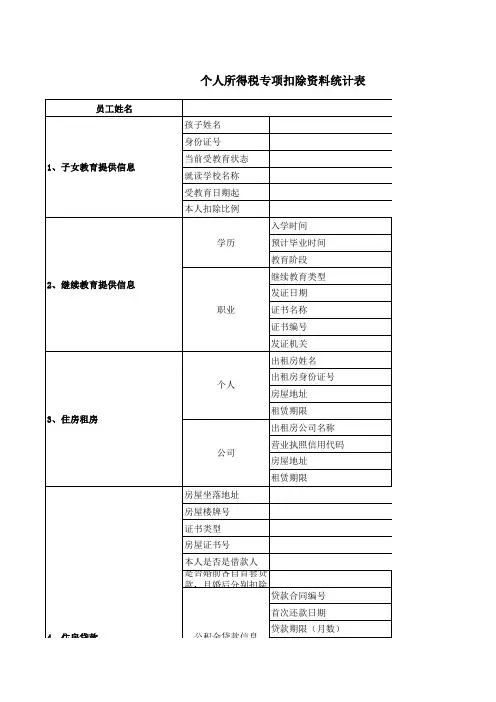

该表格在求职、房贷、信用卡申请、办理某些手续等情况下都非常关键,因此各公司都需要提供合法有效的工资证明表格。

工资证明表格主要包括以下内容:工资期间工资期间指的是所涉及的时间段,一般会按月计算。

如果是年度工资证明表格,则会统计过去12个月的工资收入。

工资期间需要准确记录,如果有不一致的情况可能会影响员工的信誉和财务记录。

基本工资基本工资指的是员工按照工资协议或合同规定的薪资收入。

一般在工资证明表格中排在第一位,比较突出。

补贴补贴包括各种津贴和补助,如餐补、交通补贴、住房补贴等。

这些费用并非标准工资,但也属于员工收入的一部分。

扣除项扣除项包括在计算员工工资时需要扣除的费用,例如社保、公积金、个税等。

这些费用通常已经在工资中扣除,但是在工资证明表格中一定要进行详细的列出,以便于员工自己核对和申报个税。

实际收入最后一项为员工本人实际收到的工资,该项通常是前面工资期间、基本工资、补贴、扣除项等减去社保、公积金、个税等项目后的净额,是员工实际收入的统计。

工资证明表格的重要性在于它对于员工合法合规的收入记录,有助于各种金融机构对员工的信誉和申请资格进行评估。

在招聘过程中,工资证明表格可以帮助招聘方了解候选人的大体收入水平,以及对招聘方的工资报价做出更加准确的反馈。

在进入职位后,工资证明表格也能够用于员工自己核对工资记录,避免计算错误和漏计。

对于公司而言,提供合法有效的工资证明表格对于公司的信誉和声誉非常重要,能够保持良好的人际关系和财务记录。

值得注意的是,公司需要严格遵守法律规定,在必要的情况下,提供经法律授权的工资证明才是合法有效的。

总之,工资证明表格对于员工和公司都有非常重要的作用,在任何场合不可忽视。

良好的财务记录和合法有效的工资证明,对于员工和企业的未来都有着深远的影响。

工资表结算模板表格

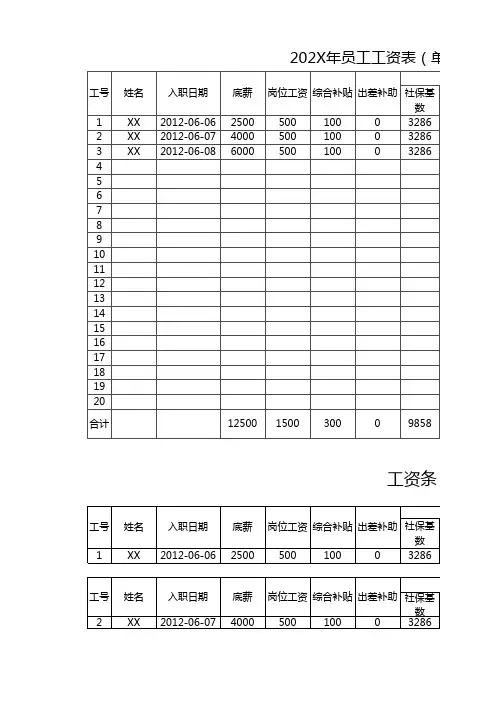

工资表结算模板是用于记录员工工资结算信息的表格,通常包

括员工姓名、工号、部门、岗位、基本工资、津贴、奖金、扣款、

实发工资等内容。

这种模板可以帮助企业管理者或财务人员更加方

便地对员工工资进行统计和核算。

在制作工资表结算模板时,可以

使用Excel或其他电子表格软件,也可以使用专门的工资管理软件。

一般来说,工资表结算模板应当包括以下内容:

1. 员工基本信息,包括员工姓名、工号、部门、岗位等,这些

信息有助于对员工进行身份识别和归类。

2. 薪酬项目,包括基本工资、津贴、奖金、加班费、社保、公

积金等各项薪酬内容,这些项目构成了员工的总收入和应发工资。

3. 扣款项目,包括个人所得税、社保、公积金等各项扣款内容,这些项目会从员工的总收入中扣除,最终得出实发工资。

4. 实发工资,是员工最终实际领取的工资数额,是总收入扣除

各项扣款后的余额。

制作工资表结算模板时,可以根据公司的实际情况进行定制,

确保包含了所有必要的薪酬项目和信息。

另外,为了保护员工隐私,制作工资表结算模板时需要注意妥善保管员工的个人信息,避免泄露。

同时,也应当根据国家相关法律法规规定,合理合法地对员工

工资进行结算和发放。

总的来说,工资表结算模板是企业管理中非常重要的一部分,

它能够帮助企业更加高效地管理和核算员工工资,保障员工权益,

也有利于企业财务的合理运作。

希望这些信息能够对你有所帮助。

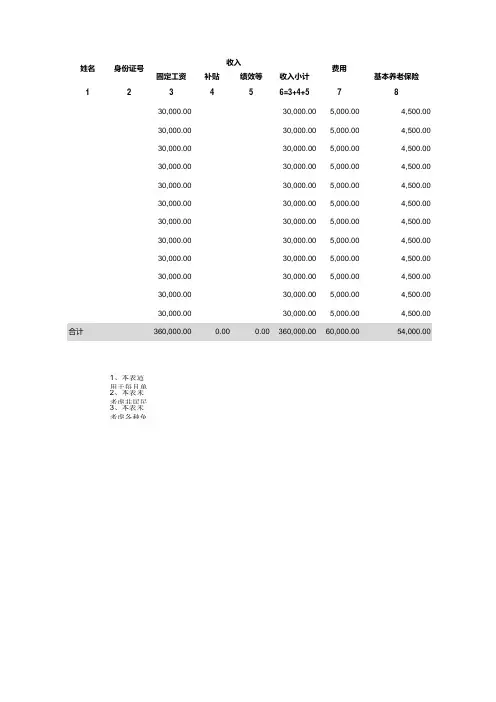

固定工资补贴绩效等收入小计基本养老保险123456=3+4+57830,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.0030,000.0030,000.005,000.004,500.00合计360,000.000.000.00360,000.0060,000.0054,000.001、本表适用于每月单2、本表未考虑非居民3、本表未考虑各种免姓名身份证号费用收入专项扣除基本医疗保险失业保险住房公积金专项扣除小计赡养老人子女教育9101112=8+9+10+1113144,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.000.000.000.0054,000.0024,000.000.00继续教育住房租金住房贷款利息专项附加小计年金商业健康保险15161718=13+14+15+16+1719202,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.000.000.000.0024,000.000.000.00专项附加扣除其他扣税延养老保险其他扣除小计当月应纳税所得额累计应纳税所得额累计应纳税额前期累计已缴税额2122=20+2123=6-7-12-18-2224=23+上月24列,1月本列等于23列25=24*预扣税率-速算扣除数26=上月25列,1月本列为零0.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.000.00222,000.002,664,000.00329,760.00285,360.00其他扣除税款计算本月应补税额27=25-263,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.0044,400.00。

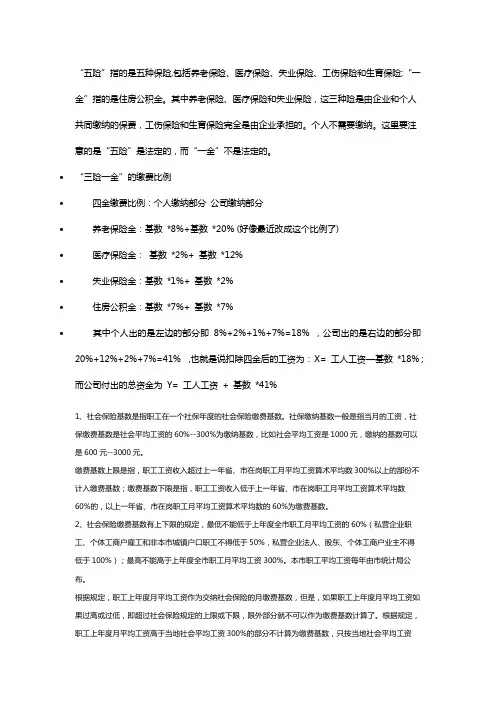

“五险”指的是五种保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险;“一金”指的是住房公积金。

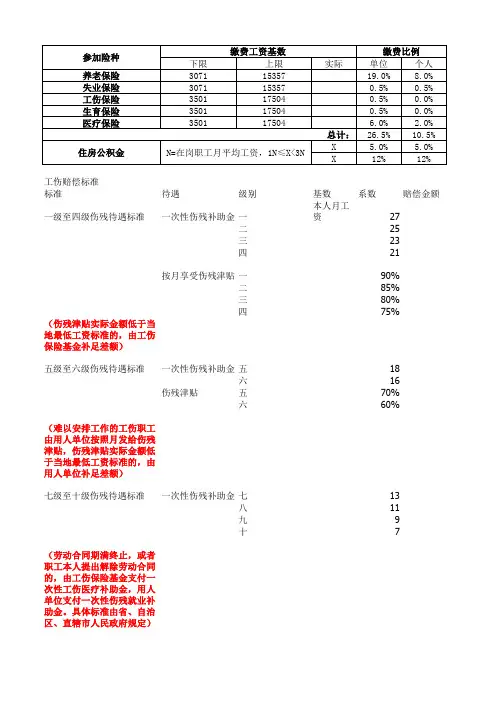

其中养老保险、医疗保险和失业保险,这三种险是由企业和个人共同缴纳的保费,工伤保险和生育保险完全是由企业承担的。

个人不需要缴纳。

这里要注意的是“五险”是法定的,而“一金”不是法定的。

∙“三险一金”的缴费比例∙四金缴费比例:个人缴纳部分公司缴纳部分∙养老保险金:基数*8%+基数*20% (好像最近改成这个比例了)∙医疗保险金:基数*2%+ 基数*12%∙失业保险金:基数*1%+ 基数*2%∙住房公积金:基数*7%+ 基数*7%∙其中个人出的是左边的部分即8%+2%+1%+7%=18% ,公司出的是右边的部分即20%+12%+2%+7%=41% ,也就是说扣除四金后的工资为:X= 工人工资—基数*18% ;而公司付出的总资金为Y= 工人工资+ 基数*41%1、社会保险基数是指职工在一个社保年度的社会保险缴费基数。

社保缴纳基数一般是指当月的工资,社保缴费基数是社会平均工资的60%--300%为缴纳基数,比如社会平均工资是1000元,缴纳的基数可以是600元--3000元。

缴费基数上限是指,职工工资收入超过上一年省、市在岗职工月平均工资算术平均数300%以上的部份不计入缴费基数;缴费基数下限是指,职工工资收入低于上一年省、市在岗职工月平均工资算术平均数60%的,以上一年省、市在岗职工月平均工资算术平均数的60%为缴费基数。

2、社会保险缴费基数有上下限的规定,最低不能低于上年度全市职工月平均工资的60%(私营企业职工、个体工商户雇工和非本市城镇户口职工不得低于50%,私营企业法人、股东、个体工商户业主不得低于100%);最高不能高于上年度全市职工月平均工资300%。

本市职工平均工资每年由市统计局公布。

根据规定,职工上年度月平均工资作为交纳社会保险的月缴费基数,但是,如果职工上年度月平均工资如果过高或过低,即超过社会保险规定的上限或下限,限外部分就不可以作为缴费基数计算了。

关于薪资税前税后的差别网友提问:本人以前在三四线城市工作,工资低,税前税后没多大差别。

现在在上海找工作,这时就大了,但是我不知道怎么算的,差别有多大。

请教各位小。

税后工资=税前工资-社保个人部分-公积金个人部分-个人所得税。

每个地区,社保和公积金缴纳的比例不同,城镇户籍与农村户籍又有所不同。

附个税扣除速查表:以上海为例:1、农村户籍员工税前10000,税后应该是多少?个人缴纳社保部分:10000×9%=900个人缴纳公积金部分:10000×7%=700扣除社保和公积金个人缴纳,剩余为8400个税起征点为3500。

个人缴纳的个税部分为:8400-3500×20%-555=425综上计算,农村户籍员工月薪税前10000上海,税后到手为:10000-900-700-425=7975农村户籍员工,个人缴纳的社保费用包括:养老保险8%,医疗保险1%。

2、城镇户籍员工税前工资10000,税后应该是多少?个人缴纳社保部分:10000×10.5%=1050个人缴纳公积金部分:10000×7%=700扣除社保和公积金个人缴纳部分,剩余8250。

个税起征点为3500。

个人缴纳的个税部分:8250-3500×20%-555=395综上计算,城镇户籍员工月薪税前10000上海,税后到手为:10000-1050-700-395=7855城镇户籍员工,个人缴纳的社保费用包括:养老保险8%,医疗保险2%,失业保险0.5%。

补充:以上计算,是以实际税前薪资作为社保和公积金的缴纳基数为前提。

如果公司有合理避税的手段,会将税前薪资拆成若干部分,比如拆分成基本工资+岗位工资。

基本工资由公司账户直接发放,岗位工资由第三方或其他方式发放。

这样的话,社保和公积金缴纳的基数就只会以由公司账户直接发放的金额作为依据。

如果是采取合理避税的方式发放工资,社保和公积金的缴纳金额会少很多。

这样税后到手价会略高。