《中级会计实务》项目七所得税

- 格式:ppt

- 大小:3.14 MB

- 文档页数:121

2020中级会计职称考试《中级会计实务》章节练习

1

2020中级会计职称考试《中级会计实务》章节练习

第十三章 所得税

一、单项选择题

1.甲公司2×16年当期确认应支付的职工工资及其他薪金性质支出共计5000万元,尚未支付。按照税法规定的计税工资标准可以于当期扣除的部分为4200万元。2×16年12月31日甲公司应付职工薪酬产生的暂时性差异为( )万元。

A.5000 B.800 C.0 D.4200

2.2×16年1月1日,甲公司自证券市场购入当日发行的一项3年期、票面金额1000万元,票面年利率5%、到期一次还本付息的一批国债,实际支付价款1022.35万元,不考虑相关费用,购买该项债券投资确认的实际年利率为4%,到期日为2×18年12月31日。甲公司将该国债作为以摊余成本计量的金融资产核算。税法规定,国债利息收入免交所得税。2×16年12月31日该项以摊余成本计量的金融资产产生的暂时性差异为( )万元。

A.40.89 B.63.24 C.13.24 D.0

3.甲公司适用的所得税税率为25%。甲公司2×16年分别销售A、B产品l万件和2万件,销售单价分别为100元和50元。甲公司向购买者承诺提供产品售后2年内免费保修服务,预计保修期内将发生的保修费在销售额的2%-8%之间,且该范围内各个概率发生的可能性相同。2×16年实际发生保修费5万元,2×16年1月1日预计负债的年初余额为3万元。税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除,则甲公司2×16年年末因该事项确认的递延所得税资产余额为( )万元。

A.2 B.3.25 C.5 D.0

4.A公司2×17年发生了1200万元广告费,已用银行存款支付,发生时已作为销售费用计入当期损益。税法规定,该类支出不超过当年销售收入15%的部分允许当期税前扣除,超过部分允许向以后纳税年度结转税前抵扣。A公司2×17年实现销售收入6000万元。A公司2×17年广告费支出的计税基础为( )万元。

1、甲公司适用的所得税税率为25%。假定期初递延所得税资产和递延所得税负债的余额均为零,甲公司未来年度能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异.甲公司2×18年度会计处理与税务处理存在差异的交易或事项如下:

(1)持有的交易性金融资产公允价值上升40万元.根据税法规定,交易性金融资产持有期间公允价值的变动金额不计入当期应纳税所得额.

(2)计提与担保事项相关的预计负债600万元。根据税法规定,与上述担保事项相关的支出不得税前扣除。

(3)持有的其他债权投资公允价值上升200万元。根据税法规定,其他债权投资持有期间公允价值的变动金额不计入当期应纳税所得额。

(4)计提固定资产减值准备140万元。根据税法规定,计提的资产减值准备在未发生实质性损失前不允许税前扣除.

(5)长期股权投资采用成本法核算,账面价值为5000万元,本年收到现金股利确认投资收益100万元。计税基础为5 000万元.按照税法规定,居民企业直接投资于其他居民企业取得的投资收益免税。

(6)当年取得长期股权投资采用权益法核算,期末账面价值为6 800万元,其中,成本为4 800万元、损益调整1 800万元、其他综合收益200万元,计税基础为4 800万元。企业拟长期持有该项投资,按照税法规定,居民企业直接投资于其他居民企业取得的投资收益免税。

(7)本年年初自行研发完成的无形资产的账面成本为1 000万元,计税基础为无形资产成本的175%。会计与税法均按照10年采用直线法摊销,预计净残值均为0。

(8)因销售产品承诺提供保修服务,预计负债账面价值为300万元.按照税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除。

(9)附有销售退回条件的商品销售确认预计负债100万元,税法规定在实际退货时才允许税前扣除.

(10)2×18年发生了160万元广告费支出,发生时已作为销售费用计入当期损益。税法规定,该类支出不超过当年销售收入15%的部分允许当期税前扣除,超过部分允许结转以后年度税前扣除。2×18年实现销售收入1 000万元。

中级会计所得税考点解析

考点1:税前扣除项目总述(★★★)(P313)

1.企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

2.禁止扣除项目(P319)

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;

(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;

(7)未经核定的准备金支出;

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息。

考点2:税金的扣除(★★)(P315)

情形 税种

不得扣除 (1)增值税(不得抵扣计入成本等的除外)

(2)企业所得税

计入税金及附加在当期扣除 消费税、资源税、土地增值税(房地产开发企业)、出口关税、城市维护建设税及教育费附加、房产税、车船税、城镇土地使用税、印花税

发生当期计入相关资产成本,在以后各期分摊扣除 车辆购置税、契税、进口关税、耕地占用税、不得抵扣的增值税

考点3:与人员薪酬有关的扣除项目(★★★)

(一)工资、薪金支出和三项经费(P314)

1.企业发生的合理的工资薪金支出,准予扣除。

2.三项经费

(1)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

(2)企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.优惠政策

(1)软件生产企业的职工培训费用,可按实际发生额在计算应纳税所得额时扣除。 (2)符合条件的技术先进型服务企业实际发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分准予在以后纳税年度结转扣除。

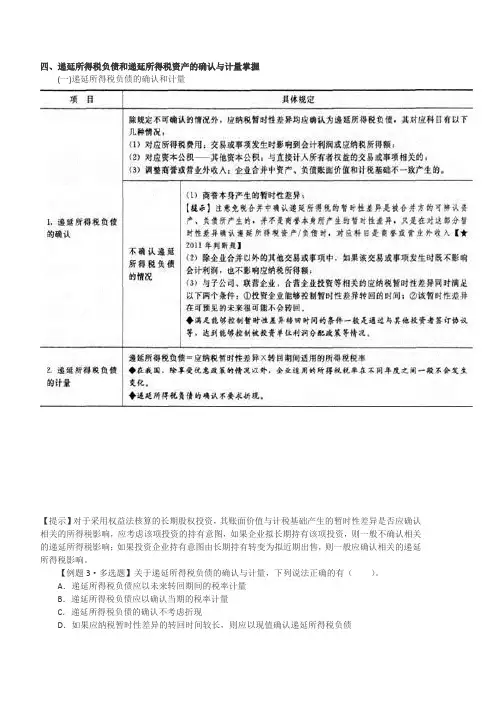

四、递延所得税负债和递延所得税资产的确认与计量掌握

(一)递延所得税负债的确认和计量

【提示】对于采用权益法核算的长期股权投资,其账面价值与计税基础产生的暂时性差异是否应确认相关的所得税影响,应考虑该项投资的持有意图,如果企业拟长期持有该项投资,则一般不确认相关的递延所得税影响;如果投资企业持有意图由长期持有转变为拟近期出售,则一般应确认相关的递延所得税影响。

【例题3·多选题】关于递延所得税负债的确认与计量,下列说法正确的有( )。

A.递延所得税负债应以未来转回期间的税率计量

B.递延所得税负债应以确认当期的税率计量

C.递延所得税负债的确认不考虑折现

D.如果应纳税暂时性差异的转回时间较长,则应以现值确认递延所得税负债 【答案】AC

【解析】暂时性差异是在未来期间转回的,所以应以转回期间的税率确认递延所得税;无论暂时性差异何时转回,递延所得税的确认均不需要折现。

(二)递延所得税资产的确认和计量

【提示】内部研究开发形成无形资产的,因加计扣除产生的暂时性差异不确认递延所得税资产,但是由于无形资产摊销方法、减值等因素产生的暂时性差异,相应的递廷所得税需要确认。

【举例】企业自行研发一项无形资产,会计上计入无形资产的价值为100万元,税法规定,按照该无形资产成本的150%作为计算未来期间摊销额的基础。

初始入账时无形资产的账面价值为100万元,计税基础为150万元,账面价值小于计税基础,但因自行研发无形资产研发成功时,不影响会计利润,也不影响应纳税所得额,因此,产生的可抵扣暂时性差异不确认相关的所得税影响。 【例题4·单选题】甲公司采用资产负债表债务法核算所得税,适用所得税税率为25%。2014年末甲公司存货的账面余额是500万元,可变现净值为400万元,存货跌价准备的期初余额为20万元。假设不考虑其他因素,则甲公司2014年末应确认的递延所得税资产是( )万元。