资产负债表

- 格式:doc

- 大小:65.50 KB

- 文档页数:1

(最全)资产负债表在财务领域,资产负债表是企业财务报表的核心组成部分之一,它全面展示了企业在特定时点的财务状况。

通过资产负债表,我们可以了解企业的资产、负债和所有者权益的情况,进而评估企业的财务健康状况和经营风险。

资产负债表的结构通常包括三个主要部分:资产、负债和所有者权益。

资产是企业拥有的资源,包括现金、存货、固定资产等;负债是企业欠债的部分,包括应付账款、长期借款等;所有者权益则是企业所有者对企业资产的权益,包括股本、留存收益等。

在资产负债表中,资产和负债通常按照流动性进行分类。

流动性较高的资产和负债被归类为流动资产和流动负债,而流动性较低的资产和负债则被归类为非流动资产和非流动负债。

资产负债表的重要作用在于提供企业的财务健康状况的直观反映。

通过对比不同时期的资产负债表,我们可以观察企业的资产、负债和所有者权益的变化趋势,从而了解企业的财务状况是否稳定,是否存在财务风险。

资产负债表还可以为企业的决策提供重要依据。

例如,企业可以通过资产负债表了解自身的负债水平,从而制定合理的融资策略;企业还可以通过资产负债表了解自身的资产状况,从而制定合理的投资策略。

资产负债表是企业财务报表的重要组成部分,它提供了企业财务状况的全面反映,对于企业的决策和风险管理具有重要意义。

因此,对于财务人员来说,掌握资产负债表的知识和技能是必不可少的。

(最全)资产负债表在财务领域,资产负债表是企业财务报表的核心组成部分之一,它全面展示了企业在特定时点的财务状况。

通过资产负债表,我们可以了解企业的资产、负债和所有者权益的情况,进而评估企业的财务健康状况和经营风险。

资产负债表的结构通常包括三个主要部分:资产、负债和所有者权益。

资产是企业拥有的资源,包括现金、存货、固定资产等;负债是企业欠债的部分,包括应付账款、长期借款等;所有者权益则是企业所有者对企业资产的权益,包括股本、留存收益等。

在资产负债表中,资产和负债通常按照流动性进行分类。

什么是资产负债表资产负债表是一种财务报表,用于反映一个企业在特定日期上的资产、负债和所有者权益的状况。

它可以帮助人们了解企业的财务健康状况,并提供了评估企业长期盈利能力和财务风险的指标。

资产负债表的主要目的是把企业的财务状况分为两个方面:资产和负债与所有者权益。

资产是企业拥有的经济资源,负债是企业对外部债权人的债务,所有者权益是企业对内部所有者的财务责任。

资产分为两类:流动资产和固定资产。

流动资产是指那些可以在一年内转化为现金的资产,例如现金、存货和应收账款。

固定资产是指那些长期使用且不容易转化为现金的资产,例如土地、建筑物和设备。

负债也分为两类:流动负债和长期负债。

流动负债是指在一年内需偿还的债务,例如应付账款和短期借款。

长期负债是指超过一年的偿还期限的债务,例如长期借款。

所有者权益是企业归属于所有者的权益,包括普通股股东的权益和留存盈余。

普通股股东的权益是指投资者对企业的所有权,而留存盈余是企业在过去盈利后所保留的未分配利润。

资产负债表的基本公式是:资产 = 负债 + 所有者权益。

这个公式反映了企业的两个基本经济来源:外部来源(负债)和内部来源(所有者投资与留存盈余)。

资产负债表中的数额通常按照资产的流动性和长短期负债的到期时间进行排列。

流动性越高的资产和负债越靠近资产负债表的顶部,而流动性较低的资产和长期负债则在底部。

企业需要定期编制资产负债表,以便管理层和外部利益相关者了解企业的财务状况和经营情况。

资产负债表应该是准确、可靠和及时的,为决策提供准确的财务信息。

总之,资产负债表是用于反映企业在特定日期上的资产、负债和所有者权益状况的重要财务报表。

它可以帮助人们了解企业的财务状况和评估企业的长期盈利能力和财务风险。

资产负债表的理解

资产负债表是一种财务报表,它展示了企业在某一特定日期的资产、负债和所有者权益的状况。

这张表反映了企业财务状况的重要信息,是投资者、债权人、企业管理人员以及其他利益相关者做出决策的重要依据。

资产负债表的基本结构包括资产、负债和所有者权益三个部分。

资产是企业所拥有的经济资源,如现金、存货、固定资产等;负债是企业所欠他人的款项,如应付账款、长期负债等;所有者权益是企业资产减去负债后的净值,代表了企业的自有资本。

理解资产负债表需要注意以下几点:

1. 资产和负债的配比:资产负债表上的资产和负债应该有一个合理的配比,如果资产过高而负债过少,说明企业的资金利用率低,反之则可能存在较高的财务风险。

2. 流动性和偿债能力:流动资产和流动负债的比较可以帮助评估企业的短期偿债能力,而长期负债和资产的配比则可以反映企业的长期偿债能力。

3. 资产质量和价值:资产负债表中的资产价值应该反映其真实价值,如果资产价值被高估或低估,可能会影响投资决策。

4. 负债结构:不同性质的负债对企业的压力不同,了解负债的结构可以帮助评估企业的财务稳定性和未来的还款压力。

5. 所有者权益:所有者权益反映了企业的自有资本,它是企业运营和扩张的基础。

总之,资产负债表是企业财务状况的重要反映,理解资产负债表可以帮助利益相关者更好地了解企业的财务状况,做出更明智的决策。

什么是资产负债表终于有人说清了!资产负债表简介资产负债表是一种财务报表,用于展示公司在某一特定时期的资产、负债和所有者权益的情况。

资产负债表有时也被称为“财务状态表”或“资产负债表”。

在企业管理中,资产负债表是一个重要的财务工具,可以帮助企业了解其财务状况,并采取相应的措施,以确保企业的长期生存和发展。

资产在资产负债表中,“资产”指的是企业拥有的资源或权利,可以被用来创造和获取价值。

资产包括流动资产和固定资产。

流动资产:指企业在一年内能够变成现金或用于支付债务的资产,包括现金、银行存款、应收账款、库存等。

固定资产:指长期存在于企业,用于生产或提供服务的资本资产,包括不动产、机器设备、交通工具、电子设备等。

负债在资产负债表中,“负债”指的是企业对外的债务或责任,包括长期和短期负债。

长期负债:指企业在未来一年内不需要偿还的债务,如长期贷款、发行债券等。

短期负债:指企业在未来一年内需要偿还的债务,如短期贷款、应付账款、预收款等。

所有者权益在资产负债表中,“所有者权益”指的是企业所有者对企业的权益,包括股本和留存收益。

股本:指企业向外发行的股票或股份所能够获得的资本额。

留存收益:指企业增加资本或产生利润后未进行分配的部分。

留存收益可以用于企业再投资或分配给股东。

本文档所涉及简要注释如下:1. 资产负债表:一种财务报表,展示企业在某一特定时期的资产、负债和所有者权益的情况。

2. 资产:企业拥有的资源或权利,可以被用来创造和获取价值。

3. 流动资产:企业在一年内能够变成现金或用于支付债务的资产。

4. 固定资产:长期存在于企业,用于生产或提供服务的资本资产。

5. 负债:企业对外的债务或责任,包括长期和短期负债。

6. 长期负债:未来一年内不需要偿还的债务。

7. 短期负债:未来一年内需要偿还的债务。

8. 所有者权益:企业所有者对企业的权益,包括股本和留存收益。

本文档涉及的法律名词及注释如下:暂无。

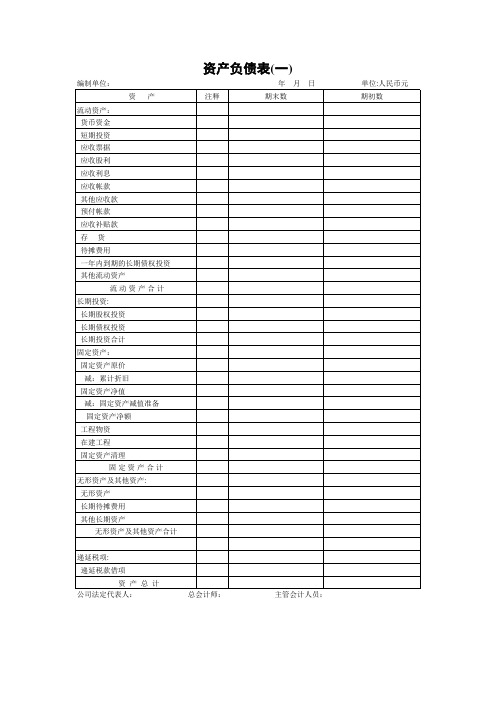

什么是资产负债表,资产负债表主要包括哪些内容资产负债表是指反映企业在某⼀特定⽇期的财务状况的报表。

资产负债表主要反映资产、负债和所有者权益三⽅⾯的内容,并满⾜“资产=负债+所有者权益”平衡式。

(⼀)资产,反映由过去的交易、事项形成并由企业在某⼀特定⽇期所拥有或控制的、预期会给企业带来经济利益的资源。

资产应当按照流动资产和⾮流动资产两⼤类别在资产负债表中列⽰,在流动资产和⾮流动资产类别下进⼀步按性质分项列⽰。

流动资产是指预计在⼀个正常营业周期中变现、出售或耗⽤,或者主要为交易⽬的⽽持有,或者预计在资产负债表⽇起⼀年内(含⼀年)变现的资产,或者⾃资产负债表⽇起⼀年内交换其他资产或清偿负债的能⼒不受限制的现⾦或现⾦等价物。

资产负债表中列⽰的流动资产项⽬通常包括:货币资⾦、交易性⾦融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货和⼀年内到期的⾮流动资产等。

⾮流动资产是指流动资产以外的资产。

资产负债表中列⽰的⾮流动资产项⽬通常包括:长期股权投资、固定资产、在建⼯程、⼯程物资、固定资产清理、⽆形资产、开发⽀出、长期待摊费⽤以及其他三怍流动资产等。

(⼆)负债,反映在某⼀特定⽇期企业所承担的、预期会导致经济利益流出企业的现时义务。

负债应当按照流动负债和⾮流动负债在资产负债表中进⾏列⽰,在流动负债和⾮流动负债类别下再进⼀步按性质分项列⽰。

流动负债是指预计在⼀个正常营业周期中清偿,或者主要为交易⽬的⽽持有,或者⾃资产负债表⽇起⼀年内(含⼀年)到期应予以清偿,或者企业⽆权⾃主地将清偿推迟⾄资产负债表⽇后⼀年以上的负债。

资产负债表中列⽰的流动负债项⽬通常包括:短期借款、应付票据、应付账款、预收款项、应付职⼯薪酬、应交税费、应付利息、应付股利、其他应付款、⼀年内到期的⾮流动负债等。

⾮流动负债是指流动负债以外的负债。

⾮流动负债项⽬通常包括:长期借款、应付债券和其他⾮流动负债等。

(三)所有者权益,是企业资产扣除负债后的剩余权益,反映企业在某⼀特定⽇期股东(或投资者)拥有的净资产的总额,它⼀般按照实收资本(或股东,下同)、资本公积、盈余公积和未分配利润分项列⽰。