i应付及预收账款

- 格式:doc

- 大小:24.00 KB

- 文档页数:2

20XX年初级会计职称知识点《初级会计实务》:应付及预收款项一、应付账款1.应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

“应付账款”科目用来核算应付账款的发生、偿还、转销等情况。

贷方登记企业购买材料、商品和接受劳务等而发生的应付款项;借方登记偿还的应付款项,或开出商业汇票抵付应付账款的款项,或冲销的无法支付的应付款项;余额一般在贷方,反应企业尚未支付的应付款项余额。

本科目按债权人设置明细科目进行明细核算。

2.应付账款的发生和偿还因购入材料、商品而发生的应付款项时,借记“材料采购”“在途物资”“原材料”“库存商品”等科目以及“应交税费-应交增值税(进项税额)”(有进项抵扣税额的时候),贷记“应付账款”(税款一起);因接受劳务而发生的应付款项时,借记“生产成本”“管理费用”等科目,贷记“应付账款”。

偿还应付账款或开出商业汇票抵付应付账款时,借记“应付账款”,贷记“银行存款”或“应付票据”等科目。

应付账款有现金折扣的,应按照扣除现金折扣前的应付账款总额入账。

因在折扣期限内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

企业外购电力、燃气等动力一般通过“应付账款”科目进行核算,即在每月付款时先作暂付款处理,借记“应付账款”,贷记“银行存款”等科目;月末按照外购动力的用途,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记应付账款。

3.应付账款的转销应付账款一般在短期内支付,对于确实无法支付的应付账款应予以转销。

转销时按应付账款账面余额转销,借记“应付账款”,贷记“营业外收入”。

二、应付票据1.应付票据概述应付票据是指企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括:商业承兑汇票和银行承兑汇票。

企业通过“应付票据”科目核算应付票据的发生、偿还等情况。

贷方登记开出、承兑汇票的面值,借方登记支付票据的金额,余额在贷方反应企业尚未到期的商业汇票的票面金额。

第二节应付及预收款项二、应付账款三、预收账款四、应付利息和应付股利五、其他应付款二、应付账款(一)应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

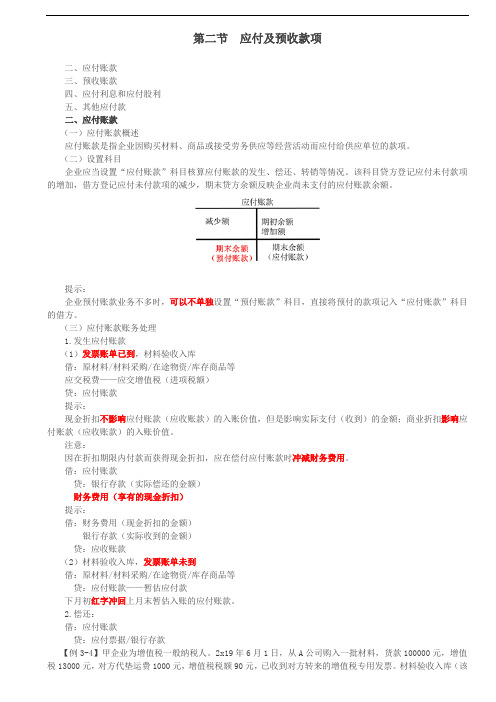

(二)设置科目企业应当设置“应付账款”科目核算应付账款的发生、偿还、转销等情况。

该科目贷方登记应付未付款项的增加,借方登记应付未付款项的减少,期末贷方余额反映企业尚未支付的应付账款余额。

提示:企业预付账款业务不多时,可以不单独设置“预付账款”科目,直接将预付的款项记入“应付账款”科目的借方。

(三)应付账款账务处理1.发生应付账款(1)发票账单已到,材料验收入库借:原材料/材料采购/在途物资/库存商品等应交税费——应交增值税(进项税额)贷:应付账款提示:现金折扣不影响应付账款(应收账款)的入账价值,但是影响实际支付(收到)的金额;商业折扣影响应付账款(应收账款)的入账价值。

注意:因在折扣期限内付款而获得现金折扣,应在偿付应付账款时冲减财务费用。

借:应付账款贷:银行存款(实际偿还的金额)财务费用(享有的现金折扣)提示:借:财务费用(现金折扣的金额)银行存款(实际收到的金额)贷:应收账款(2)材料验收入库,发票账单未到借:原材料/材料采购/在途物资/库存商品等贷:应付账款——暂估应付款下月初红字冲回上月末暂估入账的应付账款。

2.偿还:借:应付账款贷:应付票据/银行存款【例3-4】甲企业为增值税一般纳税人。

2x19年6月1日,从A公司购入一批材料,货款100000元,增值税13000元,对方代垫运费1000元,增值税税额90元,已收到对方转来的增值税专用发票。

材料验收入库(该企业材料按实际成本进行日常核算),款项尚未支付。

7月10日,甲企业以银行存款支付购入材料相关款项114090元。

(1)原材料的入账价值=100000+1000=101000(元)6月1日甲公司确认应付账款借:原材料101000应交税费——应交增值税(进项税额) 13090贷:应付账款——A公司114090(2)7月10日甲企业支付货款时:借:应付账款114090贷:银行存款114090【例3-5】2x19年7月2日,乙百货商场从B公司购入一批家电产品并验收入库。

第31讲-应付及预收款项(2)第31讲-应付及预收款项(2)第二节应付及预收款项三、预收账款案例引入(一)预收账款的定义预收账款是指企业按照合同规定向购货单位预收的款项。

预收账款与应付账款同为企业短期债务,但与应付账款不同的是,预收账款所形成的负债不是以货币偿付,而是以货物清偿。

【记忆口诀】应付账款是欠别人钱,预收账款是欠别人货。

(二)预收账款核算内容【总结】预收账款与应收账款的关系:(1)预收账款(负债类)借方余额表示应收账款(2)应收账款(资产类)贷方余额表示预收账款【提示】预收账款情况不多的企业,也可不设“预收账款”科目,将预收的款项直接记入“应收账款”科目的贷方。

【链接】预付账款情况不多的企业,也可不设“预付账款”科目,将预付的款项直接计入“应付账款”科目的借方。

(三)预收账款的账务处理【记忆口诀】一“预”到底(四)预收账款例题解析【例3-8】甲公司为增值税一般纳税人。

2018年6月3日,甲公司与乙公司签订供货合同,向乙公司出售一批产品,货款金额共计200000元,应交增值税32000元。

根据购货合同的规定,乙公司在购货合同签订后1周内,应当向甲公司预付货款120000元,剩余货款在交货后付清。

2018年6月9日,甲公司收到乙公司预付货款120000元存入银行,6月19日甲公司将货物发运到乙公司并开具增值税专用发票,乙公司验收货物后付清了剩余货款。

要求:编制甲公司的会计分录。

(1)收到乙公司预付的货款:借:银行存款120000货:应收账款—乙公司120000(2)向乙公司发出货物:借:应收账款—乙公司232000货:主营业务收入200000应交税费—应交增值税(销项税额)32000 (3)收到乙公司补付的货款:借:银行存款112000货:应收账款—乙公司112000【例题.单选题】如果企业不设置“预收账款”账户,应将预收的货款计入()。

A.应收账款的借方B.应收账款的贷方C.应付账款的借方D.应付账款的贷方【答案】B【解析】企业不设置“预收账款”科目的,将预收的款项应直接计入“应收账款”科目的贷方。

20XX年初级会计职称知识点《初级会计实务》:应付及预收款项一、应付账款1.应付账款概述应付账款是指企业因购买材料、商品或接受劳务供应等经营活动而应付给供应单位的款项。

“应付账款”科目用来核算应付账款的发生、偿还、转销等情况。

贷方登记企业购买材料、商品和接受劳务等而发生的应付款项;借方登记偿还的应付款项,或开出商业汇票抵付应付账款的款项,或冲销的无法支付的应付款项;余额一般在贷方,反应企业尚未支付的应付款项余额。

本科目按债权人设置明细科目进行明细核算。

2.应付账款的发生和偿还因购入材料、商品而发生的应付款项时,借记“材料采购”“在途物资”“原材料”“库存商品”等科目以及“应交税费-应交增值税(进项税额)”(有进项抵扣税额的时候),贷记“应付账款”(税款一起);因接受劳务而发生的应付款项时,借记“生产成本”“管理费用”等科目,贷记“应付账款”。

偿还应付账款或开出商业汇票抵付应付账款时,借记“应付账款”,贷记“银行存款”或“应付票据”等科目。

应付账款有现金折扣的,应按照扣除现金折扣前的应付账款总额入账。

因在折扣期限内付款而获得的现金折扣,应在偿付应付账款时冲减财务费用。

企业外购电力、燃气等动力一般通过“应付账款”科目进行核算,即在每月付款时先作暂付款处理,借记“应付账款”,贷记“银行存款”等科目;月末按照外购动力的用途,借记“生产成本”、“制造费用”、“管理费用”等科目,贷记应付账款。

3.应付账款的转销应付账款一般在短期内支付,对于确实无法支付的应付账款应予以转销。

转销时按应付账款账面余额转销,借记“应付账款”,贷记“营业外收入”。

二、应付票据1.应付票据概述应付票据是指企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括:商业承兑汇票和银行承兑汇票。

企业通过“应付票据”科目核算应付票据的发生、偿还等情况。

贷方登记开出、承兑汇票的面值,借方登记支付票据的金额,余额在贷方反应企业尚未到期的商业汇票的票面金额。

2012年初级会计实务预习——应付及预收款项

一、应付账款

应付账款是企业因购买材料、商品或接受劳务等经营活动应支付的款项。

企业应通过“应付账款”科目核算应付账款的发生、偿还、转销等情况。

该科目贷方登记企业购买材料、商品和接受劳务等而发生的应付账款,借方登记偿还的应付账款,或开出商业汇票抵付应付账款的款项,或已冲销的无法支付的应付账款,余额一般在贷方,表示企业尚未支付的应付账款余额。

本科目一般应该按照债权人设置明细科目进行明细核算。

企业购入材料、商品等或接受劳务所产生的应付账款,应按应付金额入账。

购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“材料采购”、“在途物资”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付的价款,贷记“应付账款”科目。

企业接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记“应付账款”科目。

应付账款附有现金折扣的,应按照扣除现金折扣前的应付款总额入账。

因在折扣期限内付款获得的现金折扣,应在偿付应付账款时冲减财务费用。

企业偿还应付账款或开出商业汇票抵付应付账款时,借记“应付账款”科目,贷记“银行存款”、“应付票据”等科目。

企业转销确实无法支付的应付账款,应按其账面余额计入营业外收入,借记“应付账款”科目,贷记“营业外收入——其他”科目。

二、应付票据

应付票据是企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

企业应通过“应付票据”科目核算应付票据的发生、偿付等情况。

该科目贷方登记开出、承兑汇票的面值及带息票据的预提利息,借方登记支付票据的金额,余额在贷方,表示企业尚未到期的商业汇票的票面金额和应计未付的利息。

企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应当按其票面金额作为应付票据的入账金额,借记“材料采购”、“库存商品”、“应付账款”、“应交税费——应交增值税(进项税额)”等科目,贷记“应付票据”科目。

企业支付的银行承兑汇票手续费应当计入财务费用,借记“财务费用”科目,贷记“银行存款”科目。

企业开出、承兑的带息票据,应于期末计算应付利息,计入当期财务费用,借记“财务费用”科目,贷记“应付票据”科目。

应付票据到期支付票款时,应按票面金额予以结转,借记“应付票据”科目,贷记“银行存款”科目。

应付商业承兑汇票到期,如企业无力支付票款,应将应付票据按票面金额转作应付账款,借记“应付票据”科目,贷记“应付账款”科目。

应付银行承兑汇票到期,如企业无力支付票款,应将应付票据的票面金额转作短期借款,借记“应付票据”科目,贷记“短期借款”科目。

三、应付利息

应付利息核算企业按照合同约定应支付的利息,包括分期付息到期还本的长期借款、企业债券等应支付的利息。

企业应当设置“应付利息”科目,按照债权人设置明细科目进行明细核算,该科目期末贷方余额反映企业按照合同约定应支付但尚未支付的利息。

企业采用合同约定的名义利率计算确定利息费用时,应按合同约定的名义利率计算确定的应付利息的金额,记入“应付利息”科目,实际支付利息时,借记“应付利息”科目,贷记“银行存款”等科目。

四、预收账款

预收账款是企业按照合同规定向购货单位预收的款项。

与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。

企业应通过“预收账款”科目核算预收账款的取得、偿付等情况。

该科目贷方登记发生的预收账款的数额和购货单位补付账款的数额,借方登记企业向购货方发货后冲销的预收账款数额和退回购货方多付账款的数额,余额一般在贷方,反映企业向购货单位预收的款项但尚未向购货方发货的数额,如为借方余额,反映企业尚未转销的款项。

企业应当按照购货单位设置明细科目进行明细核算。

预收账款情况不多的,也可不设“预收账款”科目,将预收的款项直接记入“应收账款”科目的贷方。

企业向购货单位预收款项时,借记“银行存款”科目,贷记“预收账款”科目;销售实现时,按实现的收入和应交的增值税销项税额,借记“预收账款”科目,按照实现的营业收入,贷记“主营业务收入”科目,按照增值税专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”等科目;企业收到购货单位补付的款项,借记“银行存款”科目,贷记“预收账款”科目;向购货单位退回其多付的款项时,借记“预收账款”科目,贷记“银行存款”科目。