预收账款管理流程图

- 格式:docx

- 大小:89.46 KB

- 文档页数:5

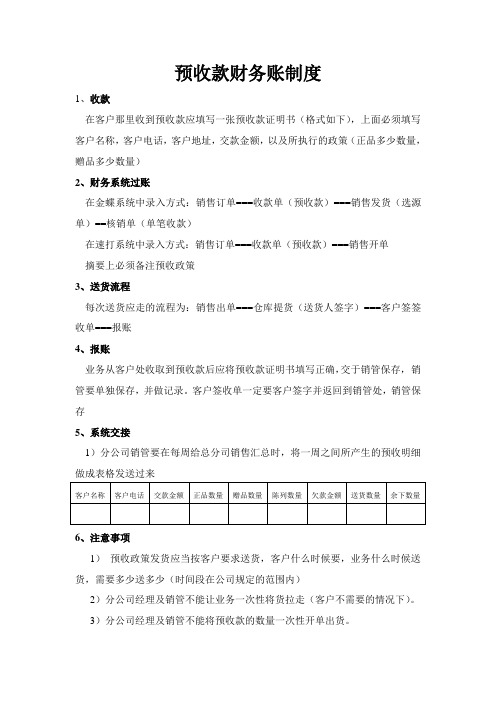

预收款财务账制度

1、收款

在客户那里收到预收款应填写一张预收款证明书(格式如下),上面必须填写客户名称,客户电话,客户地址,交款金额,以及所执行的政策(正品多少数量,赠品多少数量)

2、财务系统过账

在金蝶系统中录入方式:销售订单===收款单(预收款)===销售发货(选源单)==核销单(单笔收款)

在速打系统中录入方式:销售订单===收款单(预收款)===销售开单

摘要上必须备注预收政策

3、送货流程

每次送货应走的流程为:销售出单===仓库提货(送货人签字)===客户签签收单===报账

4、报账

业务从客户处收取到预收款后应将预收款证明书填写正确,交于销管保存,销管要单独保存,并做记录。

客户签收单一定要客户签字并返回到销管处,销管保存

5、系统交接

1)分公司销管要在每周给总分司销售汇总时,将一周之间所产生的预收明细做成表格发送过来

6、注意事项

1)预收政策发货应当按客户要求送货,客户什么时候要,业务什么时候送货,需要多少送多少(时间段在公司规定的范围内)

2)分公司经理及销管不能让业务一次性将货拉走(客户不需要的情况下)。

3)分公司经理及销管不能将预收款的数量一次性开单出货。

批准:日期:文件更改页文件编号:应收账款管理流程流程一、【管理目的】●为加强公司对应收账款的全面管理,真实、准确、完整核算应收款项,加速资金周转和货款回笼,减少坏账损失,规范公司业务处理,特制定本管理流程;●应收款项处置符合国家有关法律、法规以及公司内部规章制度。

二、【运作控制要点】●销售收款与发票开具。

财会部门依据销售合同、发货单据等确认收入,及时收取款项(通过金税系统开具发票)并作账务处理。

销售收款应当通过企业核定的账户进行结算;●赊销款的监控。

销售部门应建立赊销管理台账,及时与财会部门核对款项到账情况,会同财会部门及时监控赊销回款,结清赊销事项。

财会部门应对逾期欠款及时向销售部门提出预警;●欠款催收。

对逾期欠款,销售部门应会同财会部门制订相应措施,落实催收责任,及时催收。

三、【部门权责】●负责部门:财务部,1、负责应收账款的核算和确认;2、负责保管销售合同文本,督促收集对账文件,回复客户对账和查询;3、建立和登记应收款合同台账,开具销售发票;4、核对应收账款,编制应收账款计划,督促和检查应收应收账款计划的完成情况。

●连责部门:销售部门,1、负责对客户的信用进行管理;2、办理销售合同及有关对账文件的审核审批手续和文本交接;3、办理开具销售发票申请的审核、发票签收等;4、建立和登记应收款合同台账,按月与财务部应收款合同台账和会计账核对;5、核对《应收账款计划表》,落实和督促完成计划。

●配合部门:公司高层领导,负责赊销款项的审核,批准赊销款信用额度、回款时间等工作。

●监督部门:总经理办公室,负责对应收账款产生过程和结果的监督工作。

四、【支持文件】●应收账款管理流程●成品出库流程五、【引用文件】●无六、【流程图示】七、【流程说明】八、【主要涉及文档/信息流程】。

銷售循環主流程圖WAM-CS-101

銷售預測及銷售計劃流程圖

營業單位經營分析營業單位

訂單處理作業流程圖

營業單位客戶營業單位生管單位營管單位成品單位會計單位關務單位

備注:現在的做法是:業務在報價時並沒有拿到經核准的《售價核定表》,售價核定表只是在月底的時候一次性補單,售價核定表的表單失去應有的作用,只是為了符合流程作業,

授信管理作業流程圖

客戶營業單位營管副總經理總經理董事长

開立發票作業流程

成品課營業單位關務單位財會單位客戶

應收帳款處理作業流程圖

客戶營業單位總經理董事長成品課技術/生產單位會計單位

收款及繳款作業流程圖

客戶營業單位營管單位財務單位會計單位

收款及繳款作業流程圖電匯

客戶財務單位營業單位會計單位

收款及繳款作業流程圖現金、支票

客戶財務單位營業單位會計單位

逾期帳款處理作業流程圖

客戶營業單位會計單位

客訴處理作業流程圖

客戶營業單位品管單位生產單位最高權責單位會計單位。

收支和预算管理业务内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文) (三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行(三)预算绩效管理三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行(三)决算和预算绩效管理第二节收支业务控制一、工作步骤示意图(一)收入业务(二)支出业务(三)债务业务二、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表(一)合同订立阶段(二)合同履行阶段。

收支和预算管理业务内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文) (三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

第九章-FI09_顾客预收款流程1.流程说明此流程描述因应营业销售行为中的收取顾客预收款之管理需要,于SAP系统中相应进行的核算帐务处理作业过程。

本流程主要涉及责任中心营业人员、责任中心助理和区会计等岗位。

责任中心营业人员根据顾客缴款方式的不同采用不同的入帐方式。

如果顾客是现金缴款,由营业人员陪同顾客将现金存入借记卡帐号,填制缴款书随同存款单交助理,助理据此将借记卡余额转存收款帐户,并进行会计处理;如果顾客采用银行票据方式(支票、银行汇票、本票)缴款,由营业人员收取银行票据,同时填写缴款书交责任中心助理进行会计处理;如果顾客采用银行汇款方式缴款,则由责任中心助理在收取银行进账单或区会计通知款项收讫后交营业人员确认并填写缴款书,其后进行会计处理。

注意事项:①本流程中顾客预收款的收取,计有银行汇款、银行票据、现金三种形式,在输入SAP应收帐款系统时,责任中心助理必须在会计凭证之凭证抬头文本录入该顾客预收款相对应之购销合同号码,以便通过系统开发之报表管控交易之定金比率。

②责任中心助理在完成预收定金会计处理的同时,需确认在系统之事务代码“YSD01”中对应之销售合同金额数据的维护已完成。

因此合同信息的维护对于责任中心大案补贴、营业人员销售实绩及营业奖金、排工出货之定金比率等项目的计算关系重大,故各责任中心务必及时、准确地维护相关信息。

③因责任中心助理收取顾客预收货款的同时增加公司资金帐户金额的会计凭证,区部会计需随时检核现金、银行存款实存金额的准确性,尤其是与收款帐户银行对帐单的核对。

④责任中心会计凭证,需定期每月分二三次以快递或专人递送方式送至区部会计进行归档,月结后,区部财务签章装订成册存档保管,待分公司税务机关查帐或其他当地查询需求时,方由专人携至分公司所在地责任中心。

相关附件:缴款书、存款单2. 流程图B顾客预收款流程FI09责任中心助理责任中心营业人员区会计预收款收到银行进账单确认并填写缴款书填制会计凭证系统帐务处理Tcode:F-29陪同顾客将现金存入借记卡帐号填制缴款书随同存款单交助理银行汇款收讫银行票据现金银行票据缴款书存款单缴款书1/1确认并填写缴款书缴款书借记卡余额转存收款帐户收到银行进帐单银行进帐单解缴银行ABA银行进帐单复核会计凭证Tcode:FB033.系统操作3.1.操作范例顾客预收款:亚洲纸浆,金额450003.2.系统菜单及交易代码会计→财务会计→应收帐款→凭证输入→预收定金→预收定金交易代码:F-293.3.系统屏幕及栏位解释栏位名称栏位说明资料范例凭证日期会计凭证日期2001/04/16凭证类型以区分不同交易业务产生的会计记帐凭证。

挂帐冲预收操作方法:收预收款第一步:收预收款打开上面界面输入客户名称,(注意:尽量有车牌号,因为名称可能重复)由于财务接口需要区分“预收维修款”,请一定要在收款备注录入:“预收维修款”输入好最后别忘了点确认。

有了预收后,在收银的地方就可以冲减。

由于财务接口需要区分“预收维修款”第二步:收银冲减预收款上图中客户欠款表示有多少预收款,负数的表示有预收。

冲减的金额不能大于该数。

如果出现上面的提示,请注意,表示预收的钱不够,如果坚持冲减的话,软件会自动做挂帐处理。

所以请按下面的方式处理:一定要注意看冲减的金额跟预收款正常情况这么处理就没有问题了。

冲减完后,请到应收应付中查看下情况查出来后可以看明细明细帐里面就可以清晰看到对冲的记录。

第三步:特别说明,碰到第二步中看客户欠款没有,但客户确实有预收怎么办。

这种情况基本上都是因为第一步收预收的时候客户名称跟现在的客户或车牌对不上导致的。

处理方法如下:先到应收应付中找到原来收预收的客户名称是什么。

可能之前输入的个别字不同,可以用上面个的“/”包含查询某几个字,找到后看看余额,没有问题的。

可以再回到收银界面处理。

查到原来的收预收的名称后,到收银这可以输入到挂帐支付方里面输入原来收的名称。

软件也可以冲减。

做完后也尽量到应收应付中查看冲减是否正常。

避免出现问题。

总结:由于客户名称的不标准,对冲会有问题,强烈要求一定要用车牌做客户名称来收预收。

其实也有一种做法,就是不用名称来处理,一般收预收会给客户开收据,可以把收据号作为客户名称来处理。

客户来冲预收时,出示收据,然后在挂帐支付方中输入收据号可以直接对冲。

用该方法好处就是不容易出错,麻烦就是预收里面只能看收据号,并且每次都要输入收据号才能对冲。

吐哈油田

财务资产处

___________

吐哈油田

运销处

(销售事业部

01

支票/汇票

回

运销处

接受客户预交货款油气销售科

\>

销售结算岗位

s/

02

05

09

07 确认收入及预收账

款余额

会计核算中心 会计管理科 债权债务管理岗

05

f

、

组织发岀产品 吐哈油田 运销处 相

关科室

L _______ )

KP06油气销售

yFl.2M\、 /

2.2M \

/FK \

( \

判断预收账款是否 足够

k. _____ _____ )

Z

是

、

08 《记账凭证》

《往来款项确认书》

会计核算中心 生产成本科 销售核算岗位

确认收入并冲销预 收

账款

会计核算中心 生产成本科 销售核算岗位

MP02.01.07.01

清欠管理

1.风险

(1)F2预收帐款被错误的确认为销售收入,或将预收帐款长期挂帐不及时确认销售收入

2•控制措施

1)F:预收帐款被错误的确认为销售收入,或将预收帐款长期挂帐不及时确认销售收入

(1)F2.1M会计核算中心生产成本科销售核算岗位审核销售事业部油气销售科结算岗位接受客户预交款送存银行进账的回单及银行收款通知单,确认预收账款。

(2)F2.2M会计核算中心生产成本科销售核算岗位接到产品销售汇总签认单及经审核后

进行账务处理的有关原始单据,检查预收账款是否足够。

相关会计处理结果经生产成本科

科长审核。

(3)F2.3M会计核算中心生产成本科销售核算岗位检查预收帐款余额是否存在异常变动并分析原因,书面上报财务资产处主管领导。

3•流程步骤

4•流程接口

KP06油气销售

MP02.01.07.01 清欠管理

MP02.01.08.01.01 非关联交易收入结算

MP02.12.02.02 会计业务处理(FMIS7.0)。