成本核算的要求和一般程序

- 格式:pptx

- 大小:123.06 KB

- 文档页数:15

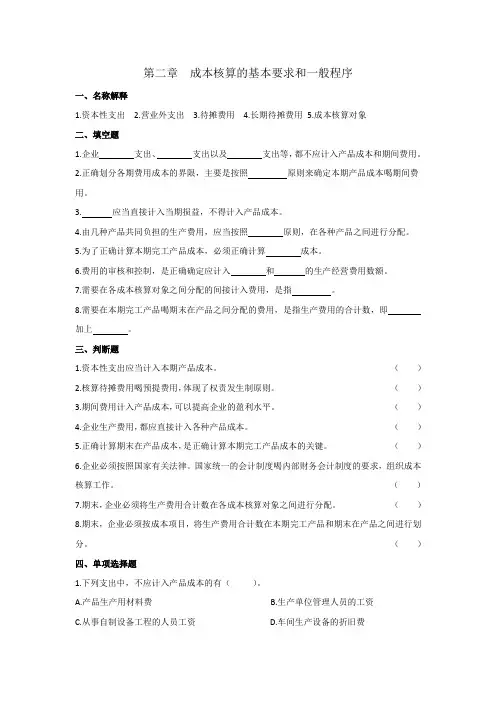

第二章成本核算的基本要求和一般程序一、名称解释1.资本性支出2.营业外支出3.待摊费用4.长期待摊费用5.成本核算对象二、填空题1.企业支出、支出以及支出等,都不应计入产品成本和期间费用。

2.正确划分各期费用成本的界限,主要是按照原则来确定本期产品成本喝期间费用。

3. 应当直接计入当期损益,不得计入产品成本。

4.由几种产品共同负担的生产费用,应当按照原则,在各种产品之间进行分配。

5.为了正确计算本期完工产品成本,必须正确计算成本。

6.费用的审核和控制,是正确确定应计入和的生产经营费用数额。

7.需要在各成本核算对象之间分配的间接计入费用,是指。

8.需要在本期完工产品喝期末在产品之间分配的费用,是指生产费用的合计数,即加上。

三、判断题1.资本性支出应当计入本期产品成本。

()2.核算待摊费用喝预提费用,体现了权责发生制原则。

()3.期间费用计入产品成本,可以提高企业的盈利水平。

()4.企业生产费用,都应直接计入各种产品成本。

()5.正确计算期末在产品成本,是正确计算本期完工产品成本的关键。

()6.企业必须按照国家有关法律。

国家统一的会计制度喝内部财务会计制度的要求,组织成本核算工作。

()7.期末,企业必须将生产费用合计数在各成本核算对象之间进行分配。

()8.期末,企业必须按成本项目,将生产费用合计数在本期完工产品和期末在产品之间进行划分。

()四、单项选择题1.下列支出中,不应计入产品成本的有()。

A.产品生产用材料费B.生产单位管理人员的工资C.从事自制设备工程的人员工资D.车间生产设备的折旧费2.应由本期负担尚未支付的费用,应当作为(),计入本期有关费用和成本。

A.制造费用B.待摊费用C.生产费用D.预提费用3.应由本期负担的费用如果列作待摊费用,()。

A.会虚增本期利润B.会虚减本期利润C.可以简化成本计算D.可以节约费用成本4.不应由本期负担的费用,如果采用预提方式计入有关费用喝成本,()A.对企业费用成本没有影响B.对企业利润没有影响C.对虚增企业费用、成本D.会虚减企业费用、成本5.需要在各个成本核算对象之间分配的生产费用数额,是指()。

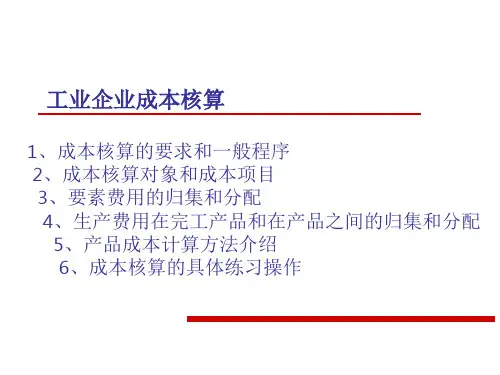

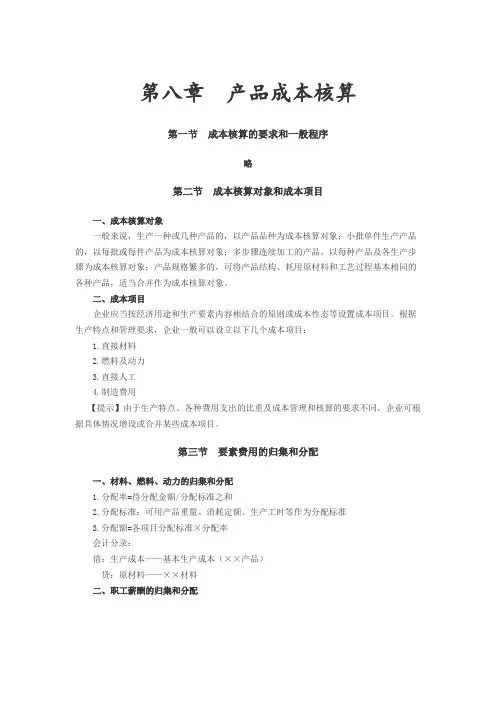

第八章产品成本核算第一节成本核算的要求和一般程序略第二节成本核算对象和成本项目一、成本核算对象一般来说,生产一种或几种产品的,以产品品种为成本核算对象;小批单件生产产品的,以每批或每件产品为成本核算对象;多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象;产品规格繁多的,可将产品结构、耗用原材料和工艺过程基本相同的各种产品,适当合并作为成本核算对象。

二、成本项目企业应当按经济用途和生产要素内容相结合的原则或成本性态等设置成本项目。

根据生产特点和管理要求,企业一般可以设立以下几个成本项目:1.直接材料2.燃料及动力3.直接人工4.制造费用【提示】由于生产特点、各种费用支出的比重及成本管理和核算的要求不同,企业可根据具体情况增设或合并某些成本项目。

第三节要素费用的归集和分配一、材料、燃料、动力的归集和分配1.分配率=待分配金额/分配标准之和2.分配标准:可用产品重量、消耗定额、生产工时等作为分配标准3.分配额=各项目分配标准×分配率会计分录:借:生产成本——基本生产成本(××产品)贷:原材料——××材料二、职工薪酬的归集和分配直接进行产品生产的生产工人的职工薪酬,直接计入产品成本的“直接人工”成本项目;不能直接计入产品成本的职工薪酬,按工时、产品产量、产值比例等方式进行合理分配,计入各有关产品成本的“直接人工”项目。

1.分配率=待分配金额/分配标准之和2.分配标准:可按工时、产品产量、产值比例等作为分配标准3.分配额=各项目分配标准×分配率会计分录:借:生产成本——基本生产成本(××产品)贷:应付职工薪酬三、制造费用的归集和分配1.含义:是指企业为生产产品或提供劳务而发生的各项间接费用。

2.分配公式:分配率=待分配金额/分配标准之和分配标准:生产工人工时、生产工人工资、机器工时、耗用原材料的数量或成本、直接成本(材料、生产工人工资等职工薪酬之和)和产成品产量等分配额=各项目分配标准×分配率【提示】企业应当根据制造费用的性质,合理选择分配方法。

成本会计成本核算的基本要求和一般程序在企业的管理活动中,了解和掌握成本信息是至关重要的。

成本会计是一种用于收集、记录和分析企业成本的方法,通过对成本进行核算,可以提供有价值的决策支持信息。

本文将介绍成本会计成本核算的基本要求和一般程序。

一、成本会计的基本要求成本会计是为了提供有关企业成本的信息,以支持管理决策。

因此,成本会计的基本要求包括以下几点:1. 记录精确:成本会计需要准确地记录各项成本,包括直接材料成本、直接人工成本、间接材料成本、间接人工成本以及各项间接费用。

只有准确的记录,才能得出准确的成本数据用于决策。

2. 指标明确:成本会计需要明确各项成本的核算指标,例如单位产品成本、单位生产成本等。

这些指标有助于企业评估生产效率和成本控制水平。

3. 预测准确:成本会计需要提供准确的成本预测信息,以帮助企业做出合理的预算和计划。

4. 比较可行:成本会计需要提供可比较的成本数据,以便企业进行内部和外部比较,评估业务单位的经济效益。

5. 可靠可审计:成本会计需要确保成本数据的可靠性和可审计性,以便内外部审计机构对成本数据进行验证。

二、成本核算的一般程序成本核算是成本会计的核心环节,它通过对各项成本进行记录和计算,生成可用于管理决策的成本信息。

下面是成本核算的一般程序:1. 成本元素划分:在成本核算开始之前,需要对各项成本进行分类和划分。

常见的划分方法包括直接成本和间接成本,以及可变成本和固定成本。

2. 成本收集和归集:成本会计需要收集和归集各项成本数据,包括原始凭证、发票、费用报告等。

这些数据将作为成本核算的依据。

3. 成本分配:成本分配是将间接成本分配到各个产品或部门的过程。

常用的成本分配方法有直接人工成本比例法、直接材料成本比例法、机时法等。

4. 成本计算:成本计算是计算各项成本的过程,包括单位产品成本、单位生产成本等。

通过成本计算,可以为企业的决策提供必要的信息。

5. 成本分析:成本分析是对成本进行详细分析和解释。