税法教案资源税

- 格式:ppt

- 大小:442.50 KB

- 文档页数:38

《纳税实务》教案教师:序号:07授课时间授课班级上课地点学习内容项目七资源税类课时 4素质目标1培养学生爱岗敬业、诚实守信的职业道德2培养学生遵纪守法、诚信纳税的意识3培养学生的团队协助、团队互助的意识4培养学生一丝不苟的职业情怀知识目标1 掌握资源税的构成要素2 掌握城镇土地使用税的构成要素教学目标 3 掌握耕地占用税的构成要素4 掌握土地增值税的构成要素5 了解资源税类的税收优惠能力目标1会计算资源税应纳税额并填写纳税申报表2会计算城镇土地使用税应纳税额并填写纳税申报表3会计算耕地占用税应纳税额并填写纳税申报表4会计算土地增值税应纳税额并填写纳税申报表教学重点资源税应纳税额的计算城镇土地使用税应纳税额的计算土地增值税应纳税额的计算教学难点土地增值税应纳税额的计算目标群体高职财经类专业学生教学环境理实一体化教室教学方法启发式教学、案例教学、互动式教学时间安排【项目引入】教学过程设计美华实业公司(纳税人识别号 142325*******0V5EC)为增值税一般纳税人,2021 年 1 月承包一煤矿,承包期为 15 个月,付承包款 100 万元。

前几个月为投入期,5 月投产,6 月正常运转。

6 月财务部门提供的资源税计税资料整理后如下:① 6 月对外销售原煤 10 000 吨,不含增值税售价为 500 元/吨;②6月后勤部门领用原煤 10 吨。

已知原煤适用资源税税率为 5%。

另外,美华实业公司财务部门及有关部门提供 2021 年第二季度城镇土地使用税的计税资料如下:美华实业公司实际占地面积为30 000 平方米,其中含2021 年5 月31 日新征用厂区附近的两块土地共计3 600 平方米,一块是征用耕地,面积为 3 000 平方米(已征耕地占用税),另一块是征用非耕地,面积为 600平方米。

已知当地城镇土地使用税按年计算,分季预缴,每平方米土地年税额为 2 元;耕地占用税每平方米税额为 30 元。

阐述税法的定义、作用、体系等基本理论。

税法基本概念详细介绍我国现行的主要税种,包括增值税、消费税、企业所得税等。

税种介绍讲解税收制度的构成、税收管辖权、税法的适用原则等。

税收制度介绍税收征收管理的程序、方法、手段等。

税收征收管理教学内容概述01知识目标掌握税法的基本概念和原理,了解我国现行的主要税种和税收制度。

02能力目标能够运用税法知识分析解决实际问题,具备初步的税收筹划能力。

03情感目标培养学生的税收意识和法治观念,增强社会责任感。

教学目标与要求01知识点02技能点税法的定义、作用、体系;主要税种的基本规定和计算方法;税收制度的构成和适用原则;税收征收管理的程序和方法。

运用税法知识分析解决实际问题的能力;税收筹划能力;税收计算和申报能力。

知识点与技能点03系统介绍税法的基本概念、原则、税种、税收程序等内容,为学生提供全面的税法知识框架。

理论讲授通过具体案例、模拟操作等方式,将理论知识与实际应用相结合,帮助学生深化理解和掌握。

实践应用引入经典案例和最新案例,让学生了解税法在实际操作中的应用和争议点,培养学生的案例分析能力。

案例分析理论讲授与实践结合选择具有代表性、争议性或实际意义的案例,确保案例与教学内容紧密相关。

案例选择小组讨论课堂展示与点评学生分组进行案例分析和讨论,提出自己的观点和解决方案,培养学生的团队协作和沟通能力。

各小组选派代表进行课堂展示,其他同学和教师进行点评和提问,促进课堂互动和交流。

030201案例分析与讨论鼓励学生随时提问,教师及时回答学生的疑问,确保学生对知识点的理解和掌握。

课堂提问与回答通过课堂小测验、练习题等方式,检验学生的学习效果,及时发现和解决问题。

课堂小测验与练习提供课后答疑时间和地点,针对学生的问题进行辅导和解答,确保学生的学习顺利进行。

课后答疑与辅导互动式教学与答疑税收概念、特征与分类税收概念税收是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地参与社会产品分配的一种形式。

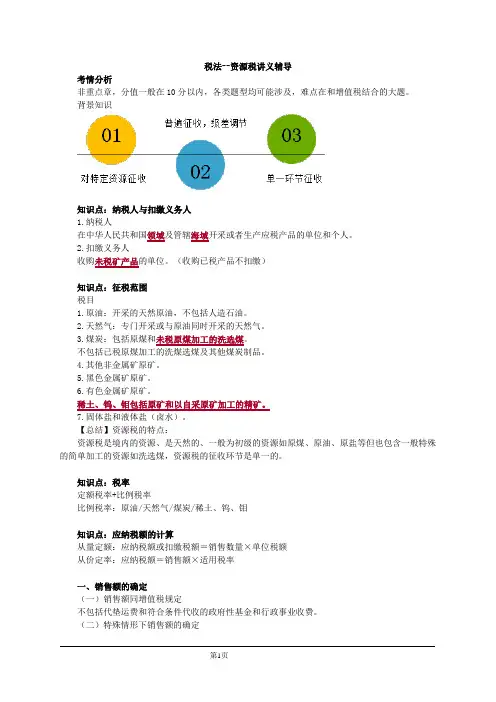

税法--资源税讲义辅导考情分析非重点章,分值一般在10分以内,各类题型均可能涉及,难点在和增值税结合的大题。

背景知识知识点:纳税人与扣缴义务人1.纳税人在中华人民共和国领域及管辖海域开采或者生产应税产品的单位和个人。

2.扣缴义务人收购未税矿产品的单位。

(收购已税产品不扣缴)知识点:征税范围税目1.原油:开采的天然原油,不包括人造石油。

2.天然气:专门开采或与原油同时开采的天然气。

3.煤炭:包括原煤和未税原煤加工的洗选煤。

不包括已税原煤加工的洗煤选煤及其他煤炭制品。

4.其他非金属矿原矿。

5.黑色金属矿原矿。

6.有色金属矿原矿。

稀土、钨、钼包括原矿和以自采原矿加工的精矿。

7.固体盐和液体盐(卤水)。

【总结】资源税的特点:资源税是境内的资源、是天然的、一般为初级的资源如原煤、原油、原盐等但也包含一般特殊的简单加工的资源如洗选煤,资源税的征收环节是单一的。

知识点:税率定额税率+比例税率比例税率:原油/天然气/煤炭/稀土、钨、钼知识点:应纳税额的计算从量定额:应纳税额或扣缴税额=销售数量×单位税额从价定率:应纳税额=销售额×适用税率一、销售额的确定(一)销售额同增值税规定不包括代垫运费和符合条件代收的政府性基金和行政事业收费。

(二)特殊情形下销售额的确定1.纳税人开采应税产品由其关联单位对外销售的,按其关联单位的销售额征收资源税。

2.纳税人开采应税产品直接出口的,按离岸价格(FOB)(不含增值税)计算销售额征收资源税。

3.纳税人申报的应税产品销售额明显偏低并且无正当理由的、有视同销售应税产品行为而无销售额的,一般按下列顺序确定销售额:(1)按纳税人最近时期同类产品的平均销售价格确定;(2)按其他纳税人最近时期同类产品的平均销售价格确定;(3)按组成计税价格确定。

组成计税价格为:组成计税价格=成本×(1+成本利润率)÷(1-资源税税率)成本是指:应税产品的实际生产成本。

资源税教案教案标题:资源税教案一、教学目标:1. 了解资源税的基本概念和作用;2. 掌握资源税的计算方法;3. 理解资源税对促进可持续发展的重要意义;4. 培养学生对资源税的合理运用和管理的意识。

二、教学重点:1. 让学生明确资源税的定义和作用;2. 学习并掌握资源税的计算方法;3. 探讨资源税对可持续发展的贡献。

三、教学内容:1. 导入(5分钟):使用视频、图片或案例等方式引入资源税的概念,激发学生的兴趣和思考。

2. 讲解资源税的概念和作用(15分钟):通过讲解,教师向学生介绍资源税的定义、作用以及背景等基本知识,让学生对资源税产生初步的了解。

3. 学习资源税的计算方法(20分钟):以具体的资源税案例为例,引导学生进行计算和分析,让学生掌握资源税的计算方法,并进行实际应用。

4. 探讨资源税对可持续发展的贡献(20分钟):组织学生进行小组讨论,探讨资源税对于促进可持续发展的重要作用。

鼓励学生提出自己的观点并互相交流。

5. 案例分析与展示(15分钟):组织学生根据实际案例进行资源税的分析和评估。

通过学生的案例分享和展示,加深对资源税的理解和应用。

6. 小结与课堂总结(5分钟):对本节课的内容进行小结,并强调学生对资源税的认识和思考。

四、教学手段:1. 多媒体教学工具:使用视频、图片等多媒体素材来引入资源税的概念,并展示资源税的案例和实际应用。

2. 小组合作学习:组织学生进行小组讨论和案例分析,促进学生的互动和合作。

五、课后作业:1. 资源税计算练习:要求学生根据给定的资源税计算公式,计算相关案例的资源税金额;2. 资源税意义分析:要求学生撰写一篇文章,分析资源税对可持续发展的贡献和意义。

六、教学评估:1. 教学观察:观察学生在课堂上的参与程度和回答问题的能力;2. 课堂练习:检查学生在课后作业中对资源税计算方法的掌握程度;3. 作业评价:评估学生对可持续发展与资源税的分析能力和表达能力。

七、拓展延伸:1. 组织学生进行实地考察,了解资源税的具体应用和效果;2. 邀请相关行业专家进行讲座,深入探讨资源税与可持续发展的关系。

![第八章 资源税类税法[35页]](https://uimg.taocdn.com/139a7b4b3169a4517623a320.webp)

一、教学目标1. 知识与技能:了解资源税的基本概念、征收对象和税率;掌握资源税的计算方法和申报流程。

2. 过程与方法:通过案例分析、小组讨论等方式,培养学生分析问题、解决问题的能力。

3. 情感态度与价值观:树立节约资源、保护环境的意识,培养学生的社会责任感。

二、教学重点与难点1. 教学重点:资源税的概念、征收对象、税率、计算方法和申报流程。

2. 教学难点:资源税的计算方法和申报流程。

三、教学过程(一)导入1. 教师简要介绍资源税的背景和意义,引导学生思考资源税的作用。

2. 提问:什么是资源税?资源税有哪些特点?(二)新课讲解1. 资源税的基本概念(1)介绍资源税的定义和性质。

(2)列举我国资源税的征收对象。

(3)讲解资源税的税率结构。

2. 资源税的计算方法(1)介绍资源税的计税依据和计税方法。

(2)举例说明资源税的计算过程。

3. 资源税的申报流程(1)讲解资源税的申报时间和申报方式。

(2)介绍资源税的申报资料和申报流程。

(三)案例分析1. 教师给出一个关于资源税的案例,让学生分析案例中的问题。

2. 学生分组讨论,提出解决方案。

3. 各小组汇报讨论结果,教师点评。

(四)课堂小结1. 回顾本节课所学内容,强调重点和难点。

2. 引导学生思考资源税在实际生活中的应用。

四、课后作业1. 查阅资料,了解我国资源税的征收情况。

2. 分析一个实际案例,探讨如何合理计算资源税。

五、教学反思1. 教师根据学生的课堂表现和作业完成情况,总结教学效果。

2. 教师反思自己在教学过程中的优点和不足,为今后的教学提供改进方向。

【教学延伸】1. 邀请相关领域的专家来校进行讲座,让学生了解资源税的最新政策和发展趋势。

2. 组织学生参观资源型企业,了解资源税在实际生产中的应用。

注:以上教案模板仅供参考,具体教学过程可根据实际情况进行调整。

课时:2课时教学目标:1. 知识与技能:(1)理解资源税的概念、特点和征收范围;(2)掌握资源税的计算方法和税率;(3)了解资源税的作用和意义。

2. 过程与方法:(1)通过案例分析和讨论,提高学生分析问题和解决问题的能力;(2)通过小组合作,培养学生的团队协作精神。

3. 情感态度与价值观:(1)培养学生树立节约资源、保护环境的意识;(2)使学生认识到税收在国家经济发展中的重要作用。

教学重点:1. 资源税的概念、特点和征收范围;2. 资源税的计算方法和税率。

教学难点:1. 资源税的计算方法;2. 资源税的作用和意义。

教学过程:一、导入新课1. 提问:同学们,你们知道什么是资源税吗?资源税有什么作用?2. 引导学生回答,然后简要介绍资源税的概念和作用。

二、新课讲授1. 资源税的概念(1)定义:资源税是指国家对开发和利用自然资源所征收的一种税收。

(2)特点:具有强制性、普遍性、地域性、稳定性。

2. 资源税的征收范围(1)煤炭、石油、天然气等能源类资源;(2)金属、非金属等矿产资源;(3)水资源、土地资源等。

3. 资源税的计算方法(1)定额税率:按照资源产量或销售额的一定比例征收;(2)比例税率:按照资源产量或销售额的一定比例征收。

4. 资源税的税率(1)煤炭、石油、天然气等能源类资源:按产量或销售额的2%-10%征收;(2)金属、非金属等矿产资源:按产量或销售额的1%-8%征收;(3)水资源、土地资源等:按产量或销售额的0.5%-5%征收。

5. 资源税的作用和意义(1)促进资源合理开发利用;(2)调节资源收益分配;(3)保护生态环境;(4)增加财政收入。

三、课堂练习1. 计算以下资源的资源税:(1)某煤矿年产量为100万吨,煤炭价格为1000元/吨,资源税率为3%;(2)某金属矿年产量为10万吨,金属价格为5000元/吨,资源税率为5%。

2. 分析我国资源税改革对国家经济发展的影响。

四、课堂小结1. 回顾本节课所学内容,总结资源税的概念、特点、征收范围、计算方法和税率;2. 强调资源税的作用和意义。