应 付 账 款 周 转 率 = 采 购 成 本 同 期 应 付 账 款 平 均 余 额

例10-4恒远公司2008年发生采购成本500 000元,年度应付账款平均 余额为250 000元,则该公司的应付账款周转率为:

应 付 账 款 周 转 率 = 采 购 成 本 5 0 0 0 0 0 2 同 期 应 付 账 款 平 均 余 额 2 5 0 0 0 0

但此时如果短期资产所 占比例保持不变,那么 短期负债的增加会导致 流动比率下降,短期偿 债能力减弱,进而增加 企业的财务风险。

4-短期筹资政策对公司风险和收益的影响

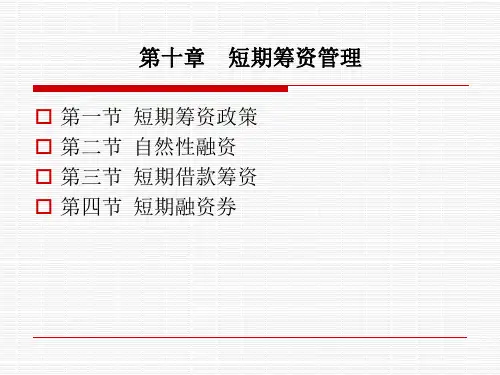

•10.1 短期筹资政策

例10-1恒远公司目前的资产组合与筹资组合详见表10-3.

表10-3

恒远公司资产组合与筹资组合

单位:元

资产组合 短期资产 长期资产 合计

50 000×4%=2 000 50 000×15%=7 500

10 500

10 500/100 000=10.5% 50 000/100 000=50% 40 000/50 000=0.8

4-短期筹资政策对公司风险和收益的影响

•10.1 短期筹资政策

公司当前的息税前利润为20 000元,短期资金成本为4%,长期资金成本 为15%.假设息税前利润不变,资产组合不变,不同的筹资组合对企业风 险和报酬的影响详见表10-4.

1-商业信用

•10.2 自然性融资

表10-5恒远公司2008年上半年采购成本和应付账款余额情况表单位:万元

采购

应付账款余额

月份 成本 1月 2月 3月 4月 5月 6月

现在情况 保守的组合

20 000 80 000 100 000 20 000

20 000×4%=800 80 000×15%=12 000