第5章成本动因分析——作业成本管理

- 格式:ppt

- 大小:260.01 KB

- 文档页数:39

财务成本管理(2016) 第五章 资本成本 课后作业

一 、单项选择题

1.

下列关于公司资本成本的说法中,不正确的是( )。

A.资本成本可以视为项目投资或使用资本的机会成本

B.资本成本是公司取得资本使用权的代价

C.资本成本是公司投资人要求的必要报酬率

D.资本成本的本质是企业为筹集和使用资金而实际付出的代价

2.

从资本成本的计算与应用价值看,资本成本属于( )。

A.实际成本

B.计划成本

C.沉没成本

D.机会成本

3.

下列有关公司资本成本的用途的表述,正确的是( )。

A.投资决策决定了一个公司的加权平均资本成本

B.各类流动资产投资的资本成本是相同的

C.资本成本是投资人要求的必要报酬率

D.如果投资项目与现有资产平均风险不同,公司资本成本不能作为项目现金流量的折现率,此时,公司资本成本没有重要价值

4.

下列有关公司资本成本用途的表述,正确的是( )。

A.投资决策的核心问题是决定资本结构

B.加权平均资本成本可以指导资本结构决策

C.评估项目价值时,会使用公司的资本成本作为项目现金流量的折现率

D.资本成本是投资人要求的实际报酬率

5.

下列有关资本成本变动影响因素的表述中,正确的是( )。

A.利率与公司资本成本反方向变化

B.利率与公司价值反方向变化

C.税率对公司债务资本成本、权益资本成本均有影响

D.公司将固定股利政策更改为剩余股利政策,权益资本成本上升

6.

A公司采用风险调整法计算公司税前债务成本,其中企业信用风险补偿率是指( )。

A.信用级别与本公司相同的上市公司债券到期收益率

B.政府债券的市场回报率

C.与上市公司债券同期的长期政府债券到期收益率

D.信用级别与本公司相同的上市公司债券到期收益率减与其同期的长期政府债券到期收益率

7.

公司有多种债务,它们的利率各不相同,短期债务其数额和筹资成本经常变动,所以计算加权平均资本时通常考虑的债务是( )。

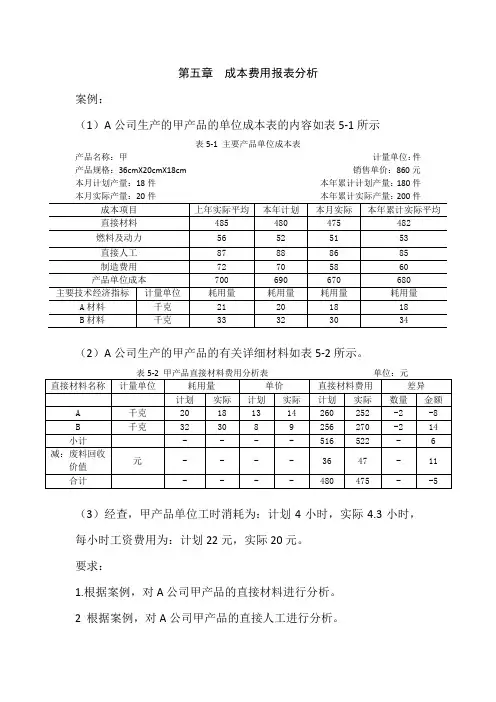

第五章 成本费用报表分析

案例:

(1)A公司生产的甲产品的单位成本表的内容如表5-1所示

表5-1 主要产品单位成本表

产品名称:甲 计量单位:件

产品规格:36cmX20cmX18cm 销售单价:860元

本月计划产量:18件 本年累计计划产量:180件

本月实际产量:20件 本年累计实际产量:200件

成本项目 上年实际平均 本年计划 本月实际 本年累计实际平均

直接材料 485 480 475 482

燃料及动力 56 52 51 53

直接人工 87 88 86 85

制造费用 72 70 58 60

产品单位成本 700 690 670 680

主要技术经济指标 计量单位 耗用量 耗用量 耗用量 耗用量

A材料 千克 21 20 18 18

B材料 千克 33 32 30 34

(2)A公司生产的甲产品的有关详细材料如表5-2所示。

表5-2 甲产品直接材料费用分析表 单位:元

直接材料名称 计量单位 耗用量 单价 直接材料费用 差异

计划 实际 计划 实际 计划 实际 数量 金额

A 千克 20 18 13 14 260 252 -2 -8

B 千克 32 30 8 9 256 270 -2 14

小计 - - - - 516 522 - 6

减:废料回收价值 元 - - - - 36 47 - 11

合计 - - - - 480 475 - -5

(3)经查,甲产品单位工时消耗为:计划4小时,实际4.3小时,每小时工资费用为:计划22元,实际20元。

要求:

1.根据案例,对A公司甲产品的直接材料进行分析。

2 根据案例,对A公司甲产品的直接人工进行分析。 参考答案:

1.甲产品直接材料费用实际比计划增加6元,其中:

作业成本法中的成本动因分析

by AMT 邓为民

作业成本法是产生于20世纪80年代末期的一种先进成本管理方法,由哈佛商学院的Kaplan教授和宾夕法尼亚大学的Cooper教授提出。这种方法把企业经营过程划分成一系列作业(各种活动),通过对于作业成本的计量间接计算出产品的成本。作业成本法认为:产品消耗作业,作业消耗资源;生产导致作业发生,作业导致成本发生,作业是成本管理的重点。作业成本法在西方国家已经获得大规模的应用,在我国作业成本法的应用刚刚起步,已经出现了一系列的成功的试点案例。

作业成本法的理论基础是成本动因理论,这种理论提出:成本的分配应着眼于成本的来源,把成本的分配与促使成本产生的原因联系起来,按成本产生的原因进行成本控制、汇集和分配,并在此基础上进行管理分析和决策。传统成本法以单一的工时为分配基础,割裂了成本与其产生原因之间的关系,导致了成本分析和控制的失效。作业成本法以成本动因为基础,使得成本分配的准确性和成本可追溯性大大提高,是成本管理理论从工业化大生产以来最根本的变革。但是成本动因的内涵本身也随着作业成本的应用深入而不断发生变化,本文专门就作业成本法的成本动因概念的最新进展进行介绍,对成本动因提供一个比较全面的认识。

成本动因概念

图1是作业成本概念模型。在该模型中,作业成本法是一个二阶段分配过程。分别是资源向作业分配和作业向成本对象分配,与此对应,成本动因也被分为两类,资源动因和作业动因,分别用于资源成本面向作业分配和作业成本面向成本对象分配。

随着作业成本应用的深入,资源动因和作业动因的划分已不能满足实际实施的需要。CAM-I(国际高级制造商协会)第三版ABC/ABM(作业成本法/作业管理)标准术语对成本动因进行了重新定义。该定义包含四个有关动因的概念:分别是成本动因、资源动因、作业动因、成本对象动因:

成本动因:导致对于资源消耗变化、影响质量和周期时间的任何事件和情形。一个作业可能具有多个动因。成本动因并不需要数量化,但是它对于作业动因和资源动因的选择有重要影响。简言之,成本动因就是导致生产中成本发生变化的因素,只要能导致成本发生变化,就是成本动因。

第五章 项目成本管理

5.1 项目成本及其管理

5.1.1项目成本

狭义的项目成本是为实现项目目标而开展的各种项目活动中所消

耗资源而形成的费用。广义的项目成本还包括项目中所涉及的

税金与承包商利润等内容。

项目成本在某些情况下称为项目造价或项目费用、项目花费。

项目成本的内涵:V=F/C

项目成本管理概述

5.1.2项目成本管理的概念

狭义的项目成本管理是指为保障项目实际发生的成本不超过项

目预算而开展的项目成本估算、项目预算和项目预算控制等方面的管理活动。广义的成本管理是是为保障以最小的成本实现最大的项目价值而开展的项目专项管理工作。包括项目成本、项目功能和项目价值三个方面的管理工作 。 5.1.3 项目成本管理的主要内容

5.1.4 项目成本管理的基本原则

全生命周期成本最低原则

降低资源消耗的原则

提高效益的原则

资源优化配置原则

5.1.5 现代项目成本管理理论与方法

全过程项目成本管理理论与方法 80年代,中国提出从整个项目活动全过程角度分析、确定和管理项目成本 全生命周期项目成本管理理论与方法 70-80年代英美提出考虑项目建设期、运营期和拆除期等全部生命周期成本。 全面项目成本管理理论与方法 国际全面成本管理促进会前主席R.E.Westney提出 现代项目管理是全过程、全要素、全团队、全风险管理方法 5.2 项目资源计划

5.2.1项目资源计划概念及分类 项目资源计划的实质是根据项目时间管理的项目活动工期估算中分析和确定项目资源需求以及风险管理中确定的项目资源风险情况,通过分析和预测而确定出项目资源计划。 项目资源计划实际上就是回答项目包含的各项活动在什么时候、需要投入什么样的资源、以及所需资源的数量、质量等一系列问题的过程。 分为自主性的项目资源计划(适于自我开发项目)和合同性的项目资源计划(适于业务承包项目)。 5.2.2 项目资源计划的主要工作和影响因素