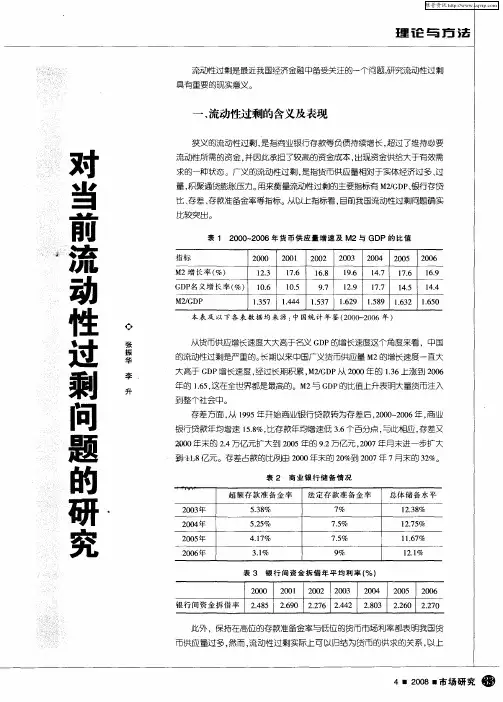

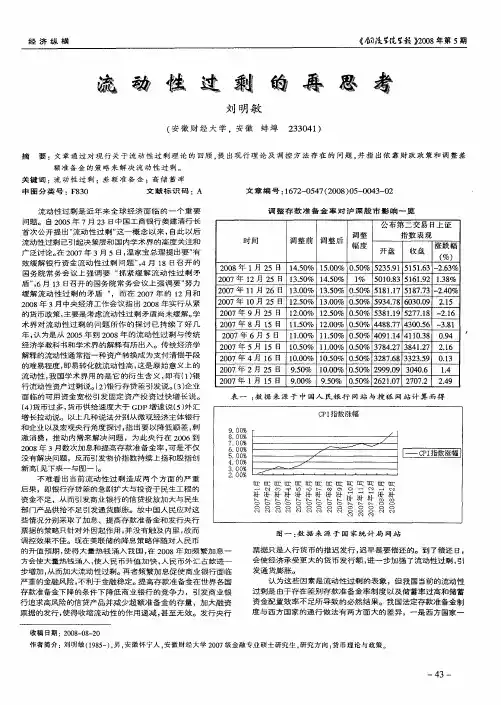

全球流动性是否过剩的讨论

- 格式:doc

- 大小:37.50 KB

- 文档页数:7

全球流动性是否过剩的讨论一、什么是流动性通常,流动性是金融市场的概念,指金融资产变现的能力,即大额金融资产在短期内出售而不引起大的市场波动的能力。

目前讨论较多的流动性不但与金融市场有关,还带有宏观经济的意义。

因此,需要从不同角度进行深入分析。

(一)国民储蓄和银行存差并非流动性一种常见的观点认为,流动性指国民储蓄相对于投资的过剩。

但近年来发达国家特别是美国、英国、澳大利亚、新西兰的储蓄率(国民储蓄/GDP)较低,与投资相比有较大缺口。

从世界范围来看,储蓄率从20世纪70年代初以来就呈下降趋势,20XX年达到最低点,之后有所反弹。

但上世纪末以来投资率就高于储蓄率,近几年投资率的反弹也快于储蓄率,储蓄相对于投资的缺口进一步扩大(IMF,20XX)。

因此,很难凭此得出国际流动性过剩的结论。

还有一种说法,即如果金融机构存款高于贷款,可贷资金充裕,就说明流动性过剩。

这种说法比较直观,但不全面:只考虑了金融机构内部的资金头寸,而忽视了整体的货币供给和需求。

例如20XX年底,我国金融机构存贷差11万亿元,但广义货币M2却高达万亿元。

瑞士联合银行(UBS)的多诺万(Donovan)对全球流动性问题作了较深入、全面的分析。

他认为,现代意义的流动性指货币和准货币创造,包括经济流动性和金融市场流动性(以下简称金融流动性)。

经济流动性指与消费、投资等实体经济活动密切相关的货币信贷创造,中央银行可直接施加较大影响。

而金融流动性与高杠杆金融衍生工具的使用有关,中央银行难以控制(B a w eja,20XX)。

无独有偶,人民银行《20XX年第三季度货币政策执行报告》将流动性分为市场流动性和宏观流动性,大体可对应上述的金融流动性和经济流动性。

(二)不同经济体经济流动性充裕程度有别根据瑞士联合银行经济学家的研究,20XX年以来,七国集团货币供应增幅与名义GDP增幅之差呈下降趋势。

其中,20XX年下半年以来,M1增幅低于GDP 增幅,且差距不断扩大;M3增幅从20XX年以来只比GDP增幅高1%左右(图1)。

可见,七国集团的经济流动性与实体经济需要大体相适应,甚至偏紧。

摩根斯坦利的任永力(Jen,20XX)对美国、欧盟和日本的货币供求进行了分析,发现无论用M1还是M3来衡量,其与名义GDP之比在欧洲、日本都在上升,显示这些经济体货币供应较宽松;在美国,M3/GDP过去3年多有一定的起伏,但变化不大,而M1/GDP在过去10年持续下降。

这说明,美国并非像人们通常认为的那样大量投放货币,造成全球流动性过剩。

然而,观察更多的经济体,就可以得出流动性相对充裕的结论。

例如,根据瑞士信贷银行(Credit Suisse)最新的研究,从20XX年下半年以来,经济合作与发展组织(OECD)国家货币供应超过名义G D P增长的幅度呈扩大之势。

如果把OECD国家和“金砖四国”(中国、印度、俄罗斯、巴西)放在一起,则货币供应加快的现象更明显。

当然,这些经济体货币供应增幅只比G D P增幅高出不到3%,很难说流动性非常充裕,甚至过剩(图2)。

英国《经济学家》杂志考察的范围最广:用美国基础货币与全球外汇储备之和为指标衡量,过去4年全球流动性名义增长高达18%,实际增长约15%,均处于历史最高水平。

这一指标有一定的合理性,因为随着美国经常项目逆差的不断扩大,美国不断对外大量支付美元,美元在全球的供应增加,但这一指标没有考虑货币需求的因素(如全球GDP增长),难以得出全球流动性过剩的结论。

应该指出,由于发达经济体的经济和金融实力,全球流动性状况主要是由发达经济体决定的。

但亚洲经济体和产油国国际收支顺差,可能导致中央银行大量收购外汇,扩大货币供应。

例如,20XX年末,中国M2同比增长近17%,比名义GDP增幅高出约个百分点。

由于不具有美元发行能力,这些经济体国际收支顺差并不增加美元的流动性,但可能增加本币流动性,推高通货膨胀和资产价格。

总之,就与实体经济相关的经济流动性而言,最发达的几个经济体尤其是美国经济流动性充裕状况并不明显,但全球范围内经济流动性相对充裕。

(三)全球金融流动性非常充裕瑞士联合银行的多诺万认为,由于金融衍生工具的普遍使用,近年来全球金融流动性非常充裕。

金融流动性与经济流动性既有,又有较大差别。

例如,投资者从银行筹借小笔资金购买股票,增加市场交易,提高了金融市场的流动性;同时,银行发放贷款及股票卖方获得资金,都会影响货币供应,从而反映在经济流动性上。

再考虑如果投资者用借来的小笔资金作为保证金购买股票期货进行投机,就只有保证金部分计入经济流动性;而由于期货的杠杆效应较大,投资者潜在的金融权益被放大了多倍,导致金融流动性大大增加。

应该指出,用衍生工具进行套期保值不具有杠杆效应,不会增加金融流动性,而用衍生工具进行高风险投资则会增加流动性(Xie,20XX)。

这些金融流动性不以货币资本的存在为基础,不计入货币供给和经济流动性,与实体经济运行相脱节,既难以测算,也不受中央银行传统货币调控手段的影响。

近年来,金融创新层出不穷,衍生工具市场发展迅速。

20XX年,在交易所市场和场外市场交易的衍生工具合约名义余额为万亿美元,是当年世界G D P的倍;到20XX年,衍生工具合约余额高达400万亿美元,是世界GDP的倍。

瑞士联合银行的报告认为,投资者进行衍生产品交易的意愿很大程度上取决于风险偏好,从该银行编制的投资者风险偏好指数来看,20XX年下半年以来投资者具有高风险偏好,意味着金融流动性较为充裕。

20XX年下半年以来,尽管多家主要的中央银行提高利率,但并没有影响金融流动性(Baweja,20XX)。

(四)金融流动性与经济流动性相互影响一方面,在经济流动性充裕的情况下,资金大量流入金融市场,活跃交易,将增加金融流动性。

另一方面,金融流动性可以通过影响经济流动性而作用于实体经济。

例如,股指期货的大量买盘可推升股指,投资者投资增值可能产生财富效应,导致储蓄减少、消费增加,这将对经济流动性和经济增长产生影响。

同时,金融流动性的增加提高了货币流通速度,也会对经济流动性产生影响。

例如,投资者向经纪商融资购买股票,后者又向商业银行融资,这就增加了货币流通速度。

根据M V=P Y,货币流通速度V与实际货币余额M/P存在反向变化关系。

金融流动性和货币流通速度的提高,减少了货币需求,这可能是在全球经济较快增长的同时,经济流动性并未显着增加的原因之一。

特别是在美国,金融市场高度发达,金融流动性更为充裕,即使经济流动性偏紧,也可支撑美国经济的强劲增长。

总之,目前全球流动性充裕主要表现在金融流动性上。

投资者风险偏好居高不下、金融衍生工具得到普遍使用,大大增加了金融流动性。

金融流动性可以脱离实体经济自行膨胀,但也可能影响经济流动性,进而作用于实体经济。

二、流动性的影响因素近年来,全球金融流动性的膨胀比经济流动性更为迅猛,原因是多方面的,直接原因主要包括:投资和银行借款增长缓慢,金融管制放松促进了金融衍生工具的发展,全球低利率环境下投资者风险偏好增加,大量使用衍生工具等。

(一)投资率和负债率下降,抑制流动性的扩大近年来,除了中国的投资仍高位增长外,许多经济体投资增长缓慢。

据统计,全球范围内投资率(投资/GDP)从20世纪80年代末的24%以上震荡下行,近几年有所反弹,20XX年为%。

这主要是由工业化经济体的投资行为驱动的。

新兴市场经济体和产油国的投资率从亚洲金融危机以后明显下滑,尤其是东亚经济体的投资率从危机前的36%大幅降至20XX年的24%(IMF,20XX)。

与此同时,各国尤其是发达经济体利润普遍、显着增加,目前美、欧、日三大经济体利润占GDP的比率达到或接近历史最高水平,西方七国该比率从20XX年的%上升到20XX年的%,这使更有条件用自有资金进行投资。

总之,投资增长缓慢,银行借款减少,抑制了经济流动性的增长。

由于工商通常较少进行高杠杆的金融衍生工具交易,它们对金融流动性的影响较小。

(二)金融管制放松,金融创新层出不穷20世纪80年代以来,各国利率自由化步伐加快,并更多地实行浮动汇率制。

同时,资本管制的放松,促进了大量资本跨境自由流动。

这些政策有利于资源的合理配置,但市场主体面临的风险也随之增大。

规避风险的需要和信息技术的迅猛发展,推动了金融创新和金融衍生工具的发展。

例如,近年来出现了信用违约互换(credit default swap, CDS),便于投资者规避违约风险;投资者还可通过债务抵押债券(collateralised debt obligations, CDO),将债务工具打包以发行新证券,让更多的投资者共同承担信贷风险。

新工具的广泛使用,使金融风险进一步分散。

更多的机构积极参与金融市场,即使传统上较保守的养老基金等也更多地进行金融衍生交易。

值得注意的是,投资策略进取、广泛进行衍生工具交易的对冲基金、私人股本基金异军突起,影响力迅速上升。

例如,1998年~20XX年,美国对冲基金管理的资产从3000亿美元上升到1万多亿美元;在欧洲和亚洲,对冲基金的资产分别达到3250亿、1150亿美元。

据麦肯锡公司估计,美国三分之一的股票交易量是由对冲基金进行的,在一些新型金融工具的交易中,对冲基金占比更高。

这增加了金融市场的杠杆效应,导致金融流动性迅速膨胀。

(三)全球低利率持续,投资者风险偏好增加尽管近年来美联储、欧央行、英格兰银行等多次加息,日本也放弃了长期实行的零利率政策,但目前“十国集团”实际加权平均短期利率约为2%,仍低于%的长期平均水平。

从长期利率来看,近年来十国集团10年期实际利率持续下降,目前还不到2%,处于15年来的最低点,与短期利率倒挂。

在低利率情况下,投资者无风险投资的收益较低,因而其风险偏好提高,更多地追逐高风险、高回报的资产。

表现之一是国际游资大量投资于债或股票等,导致通常风险较高的债券相对于国债的风险溢价不断下降,而股票价格持续攀升。

表现之二是大量资金涌入经济增长前景较好、资产长期增值的新兴市场经济体,使这些经济体股市、债市持续繁荣。

表现之三是投资者更多地采用金融衍生工具,通过杠杆效应获得高收益。

这导致金融流动性显着增加。

一些学者认为,利率比货币供应量更能反映全球流动性特别是金融流动性充裕的状况。

通过深入分析可以发现,全球流动性的变化与经济金融全球化密切相关。

各国对外贸易、投资限制的放宽,中国、印度等人口众多的发展中国家积极参与国际分工和竞争,促进了产出增长和物价下降,使各国央行能够将短期利率维持在较低水平。

同时,在金融全球化背景下,国际收支顺差较大的亚洲经济体和产油国大量投资于美国等发达国家的金融市场,美元回流一定程度上满足了美国的货币需求,并导致国际市场长期利率走低。

全球金融市场深度、广度进一步CHINAMONEY APRIL 20XX 11提高,更容易消化局部市场的动荡。