2017年上半年经营分析

- 格式:doc

- 大小:205.50 KB

- 文档页数:6

经营分析报告经营分析报告第一篇:公司资产负债与经营情况分析一、公司资产负债状况分析1.资产总额逐年提升从2015年至2019年,公司资产总额逐年提升,由42亿元增至56亿元,增幅达33%。

其中物资存货和预付款项增长最为明显,分别增长了61%和45%。

2.资产结构优化截至2019年末,公司固定资产占比为31%,较2015年的38%下降了7个百分点,而流动资产占比逐年提升,由62%增至69%,显示出公司在优化资产结构的过程中更加注重流动性。

3.负债总额逐年提高截至2019年末,公司负债总额为29亿元,较2015年的19亿元增加了53%。

其中,长期负债增加最为明显,由2015年的6亿元增加至2019年的10亿元,增幅为66%。

4.负债结构合理公司长期负债占比增加,短期负债占比下降。

由2015年的26%下降至2019年的21%,而长期负债占比由2015年的32%上升至2019年的35%。

说明公司在融资方面更加注重长期债务的稳定性,负债结构较为合理。

二、公司经营情况分析1.收入持续增长2015年至2019年,公司经营收入年均增长9%,收入增幅稳步提升。

公司主营业务收入、研发费用资本化等各项收入均有所增长。

2.净利润表现一般从2015年至2019年,公司净利润分别为2.05亿元、1.93亿元、1.25亿元、1.59亿元、1.56亿元,呈现波动趋势。

其中2017年和2018年净利润下降,主要原因是研发费用增加和处置资产产生的损失。

3.成本控制稳步提升从2015年至2019年,公司总成本保持在经营收入的80%左右,但控制成本的能力逐年提升。

其中销售费用、管理费用和财务费用的比例均有所下降。

4.经营活动现金流净额逐年提高公司经营活动现金流净额从2015年的7亿元增至2019年的11亿元,年均增长9%。

增长主要源于应收款项、存货水平的下降。

结论综合以上分析,公司资产总额、经营收入均有良好的发展趋势,但净利润波动较大,在研发费用控制方面还需加强。

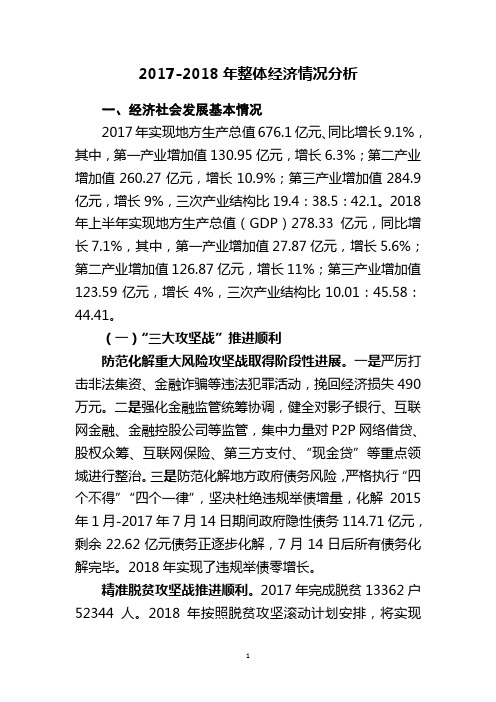

2017-2018年整体经济情况分析一、经济社会发展基本情况2017年实现地方生产总值676.1亿元、同比增长9.1%,其中,第一产业增加值130.95亿元,增长6.3%;第二产业增加值260.27亿元,增长10.9%;第三产业增加值284.9亿元,增长9%,三次产业结构比19.4:38.5:42.1。

2018年上半年实现地方生产总值(GDP)278.33亿元,同比增长7.1%,其中,第一产业增加值27.87亿元,增长5.6%;第二产业增加值126.87亿元,增长11%;第三产业增加值123.59亿元,增长4%,三次产业结构比10.01:45.58:44.41。

(一)“三大攻坚战”推进顺利防范化解重大风险攻坚战取得阶段性进展。

一是严厉打击非法集资、金融诈骗等违法犯罪活动,挽回经济损失490万元。

二是强化金融监管统筹协调,健全对影子银行、互联网金融、金融控股公司等监管,集中力量对P2P网络借贷、股权众筹、互联网保险、第三方支付、“现金贷”等重点领域进行整治。

三是防范化解地方政府债务风险,严格执行“四个不得”“四个一律”,坚决杜绝违规举债增量,化解2015年1月-2017年7月14日期间政府隐性债务114.71亿元,剩余22.62亿元债务正逐步化解,7月14日后所有债务化解完毕。

2018年实现了违规举债零增长。

精准脱贫攻坚战推进顺利。

2017年完成脱贫13362户52344人。

2018年按照脱贫攻坚滚动计划安排,将实现8187户34976人脱贫、59个贫困村退出。

一是抓好转移就业促脱贫,3419名贫困户实现跨县整建制输出就业,2522人通过“卫星工厂”、扶贫车间就地就近就业增收。

二是实施产业发展精准脱贫“三大工程”,补齐贫困户产业发展动力不足、投入管理不到位的短板。

三是抓好土地清理再分配扶持促脱贫,通过清理127.84万亩土地的收益,开发公益性岗位解决5481名贫困人口就业。

四是严格落实各项政策性扶贫措施,贫困人口中落实草原管护员450名、生态护林员847名、护边员428名上岗就业。

2023年高级会计师之高级会计实务高分通关题型题库附解析答案大题(共10题)一、P公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。

2013年末P公司拥有甲公司、乙公司2家全资子公司。

2014年4月1日,甲公司向P公司支付现金4000万元,获得乙公司60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。

当日,乙公司净资产账面价值为7000万元(此金额为当日乙公司所有者权益在最终控制方P公司合并财务报表中的账面价值)。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。

2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。

此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:(1)增加资本公积(资本溢价)200万元;(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。

【答案】1.第(1)项会计处理正确。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:个别财务报表会计分录:借:长期股权投资4200 贷:银行存款4000 资本公积——资本溢价2002.应在合并日合并资产负债表中确定的资本公积,计算如下:5000+(7000×60%-4000)-(1000+2500)×60%=3100(万元)补充:合并报表调整留存收益的会计处理:借:资本公积2100 贷:盈余公积600二、包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。

资料分析系统课讲义第四章 重点题型第二节 增长率相关1. 增长率(rate → r )是指增长量与基期量的相对变化,即在基期量的基础上增长了多大的幅度。

增长率又称增幅、增速、增长幅度、增长速度等。

增长率计算技巧:截位直除 增长率±2013 年 1-3 月,全国规模以上工业企业实现利润 11740.1 亿元,比上年同 期增长 12.1%,增幅比 1-2 月回落 5.1 个百分点。

【例 1】2013 年 1-2 月规模以上工业企业实现利润同比增长率:( )A.7%B.12.1%C.17.2%D.17.4%= (12.1+5.1)%2014 年我国粮食种植面积 11274 万公顷,比上年增加 78 万公顷。

棉花种植 面积 422 万公顷,减少 13 万公顷。

油料种植面积 1408 万公顷,增加 6 万公顷。

糖料种植面积 191 万公顷、减少 9 万公顷。

【例 2】2014 年,我国粮食种植面积同比增速比油料种植面积同比增速( )。

A .高不到 1 个百分点B .高 1 个百分点以上C .低不到 1 个百分点D .低 1 个百分点以上粮食:78/(11274-78)≈78/11200 =(78/112)% ≈0.7 油料:6/(1408-6) ≈6/1400=(6/14)% ≈0.4②.增长率的比较(分数比较)基期量基期量基期量①.增长率 =增长量 = 现期量−基期量=现期量− 1【例 3】2016 年该市上划中央收入同比约增长了()。

A.37% B.44% C.51%D.58%16.02/(47.57-16.02)= 16.02/31.55【例 4】下列月份中,全国租赁贸易进出口总额环比增速最快的是:A.2014 年 5 月 B.2014 年 9 月C.2014 年 12 月 D.2015 年 2 月我国 2017 年粮食种植面积为 11222 万公顷,比上年减少 81 万公顷。

其中,小麦种植面积 2399 万公顷,减少 20 万公顷;稻谷种植面积 3018 万公顷,减少0.2 万公顷;玉米种植面积 3545 万公顷,减少 132 万公顷。

2017年上半年工作小结各位领导,各位同仁,大家好!2017年的上半年转眼即逝,虽然时间过得很快,工作却是无比的充实。

我们有付出,有收获,有汗水也有欢笑!“一份耕耘,一份收获”在我们零售行业更是体现的淋漓尽致,只有点点滴滴,才能造就不凡。

非常可喜的是:通过公司所有部门的合作与努力,2017年上半年的销售额指标,毛利率指标全部圆满完成,这让我们对下半年的工作指标充满信心。

有人说:回首过去,是为了更好的迎接未来。

由于公司实行的每日日记制度,让我们对过去每一天的工作都能历历在目,工作不仅仅是工作,也是蜕变自我的人生修炼。

对于上半年的工作我总结如下:一、调整门店与时俱进时代的飞速发展,对消费观念、消费方式带来多方面深刻变革,使消费需求结构、内容、形式发生了显著变化。

从消费结构看,情感需求的比重增加,消费者在注重产品质量的同时,更加注重情感的愉悦和满足;从消费内容看,大众化的标准产品日渐失势,对个性化产品和服务的需求越来越高;从价值目标看,消费者从注重产品本身转移到注重接受产品时的感受。

在这样的形势下,就迫切的让我们要对我们的门店进行升级改造,特别是环境、设备、商品、服务这四大核心。

在2017年上半年改造的门店有:民新店、白蒲店、城北店、石庄店、锦绣店、西郊店以及软件园店和山水店。

前面六个门店都进行了较大幅度的改造,这是一个做“加法”和“减法”的过程。

首先在食品与非食中做“减法”,减去动销率低的商品,减去重复度较高的商品,减去不符合定位的商品,减去没有竞争力的商品,减少货架节数以提高陈列效率。

其次是做“加法”,增加了生鲜的面积和品种,因为我们目前的定位是生鲜加强型社区店,所有门店生鲜区都必须干净、清洁、美观、舒适、产品新鲜、保证质量,生鲜商品要面朝顾客来的动线陈列,以此抓住顾客眼球,经常性的引进新品种,给顾客惊喜。

做好每日特价,树立低价形象。

这六家店我们不光增加了生鲜区的面积,还把所有旧的货架设备全部换成新的,甚至有的门店重新装修,通过高成本的投入,给顾客耳目一新的感觉,门店的销售也都取得了可喜的进步。

中国并购市场2017年第三季度数据报告投中研究院王玥瑾总/有/梦/想/可/以/投/中关键发现Key Findings7月:不断完善上市公司停复牌制度8月:并购重组市场化改革取得明显成效9月:进一步完善并购重组信息披露规则IT 行业表现突出(数量规模均居榜首)互联网表现活跃、房地产大规模交易频现宣布Top :中远海控拟收购东方海外国际完成Top :百丽国际私有化退市借壳上市:宣布3起、完成1起。

宣布交易情况表现平稳完成交易趋势整体回暖跨境并购明显降温市场案例行业政策1并购市场表现平稳市场走势:2017年第三季度,宣布并购案例数量轻微下滑,披露交易规模略有上扬,市场整体表现与上季度基本持平。

趋势分析:上半年并购市场波动回暖,三季度延续了平稳趋势,主要由于市场化改革成效良好,市场逐渐适应了新规下交易环境,整体回归平稳。

-6.44%案例数量(环比)1.12%披露交易规模(环比)宣布交易情况表现平稳201.66 297.80 151.25 156.54 166.61 122.64 115.40137.17 138.71 36993729260427342119191712802219207628292847205621611621138693116911576020040060080015Q315Q416Q116Q216Q316Q417Q117Q217Q32015年Q3至2017年Q3中国并购市场宣布交易趋势图披露并购金额(US$ B)案例数量披露金额案例数量完成交易趋势整体回暖市场走势:2017年三季度,并购完成交易数量继续上扬,披露交易规模基本持平,市场活跃度预期良好。

趋势分析:由于二季度完成几笔特大交易,导致三季度完成交易规模相对下滑。

但就今年整体趋势而言,自今年一季度低谷之后,完成交易市场呈现整体回暖态势。

18.24%案例数量(环比)-3.18%披露交易规模(环比)68.30 110.30 51.19 108.05 91.50 119.00 50.13107.76 104.33 1703169013031363121611377091009119313081032914970793742433693841010020030040050015Q315Q416Q116Q216Q316Q417Q117Q217Q32015年Q3至2017年Q3中国并购市场完成交易趋势图披露并购金额(US$ B)完成案例数量披露金额案例数量境内并购主导,跨境并购降温三季度跨境并购明显降温。

2017年千禾味业食品股份有限公司企业经营情况讨论与分析一、经营情况讨论与分析2017年,公司坚持产品创新、研发创新、生产创新、管理创新和品牌推广,启动“年产 25万吨酿造酱油、食醋生产线扩建项目”建设,全面推进公司总体发展战略目标。

2017 年,公司整体业绩较去年同期有所提升,实现营业收入 94,817 万元,同比增长23.00%,其中调味品实现营业收入 70,315 万元,同比增长 36.14%;实现利润总额17,082 万元,同比增长 40.05 % ;归属于上市公司股东的净利润 14,406 万元,同比增长 43.93%;经营活动产生的现金流量净额为 17,484 万元,同比增长 151.60%。

报告期内公司业绩同比上升的主要原因有:公司持续拓展调味品产品全国市场,销售规模扩大;顺应消费升级,优化产品结构和强化内部管理,产品竞争力增强,产品盈利能力提升。

二、报告期内主要经营情况(一)、强化营销,提升市场占有率1、品牌建设一是进一步加强与高权威性、高影响力媒体的合作,加大空中媒体投放和地面交通广告覆盖;二是探索并尝试新媒体传播,多途径扩大品牌影响力。

报告期内,公司统一了全国品牌形象,进一步确定了“高品质、健康、美味”的品牌诉求,巩固了消费者对“千禾”品牌的认知和忠诚度。

2、产品结构优化报告期内,公司进一步聚焦有机系列产品、头道原香系列产品、窖醋系列产品等零添加产品的销售和推广,同时积极参与高鲜类产品市场竞争,全面优化产品结构,提升中高端产品的收入占比。

3、渠道建设2017 年,公司全面确立了“以用户体验为中心”的营销思路,持续提升现代渠道和传统渠道营销实力,同步强化电子商务、餐饮和特渠推广。

(1)西南市场:引导调味品消费升级,进一步扩大渗透率和覆盖率。

一是现代渠道强化感官体验式营销,提升在卖场的销售占比,保持领先;二是在传统渠道继续优化经销商结构、加强经销商资源配置。

三是强化大众餐饮的探索。

辽宁省2017年上半年企业重大经营决策和重要经济活动概述考试题本卷共分为2大题60小题,作答时间为180分钟,总分120分,80分及格。

一、单项选择题(共30题,每题2分。

每题的备选项中,只有一个最符合题意)1.我国《公司法》奉行的设立原则是()A.准则主义B.核准主义C.准则主义和核准主义相结合D.准则主义和特许主义相结合2.首要分子甲通过手机指令所有参与者“和对方打斗时,下手重一点”。

在聚众斗殴过程中,被害人被谁的行为重伤致死这一关键事实已无法查明。

关于本案的分析,下列哪一选项是正确的?A.对甲应以故意杀人罪定罪量刑B.甲是教唆犯,未参与打斗,应认定为从犯C.所有在现场斗殴者都构成故意杀人罪D.对积极参加者按故意杀人罪定罪,对其他参加者按聚众斗殴罪定罪3.某国甲公司与中国乙公司订立买卖合同,概括性地约定有关争议由”中国贸仲”仲裁,也可以向法院起诉。

后双方因违约责任产生争议。

关于该争议的解决,依我国相关法律规定,下列哪一选项是正确的?A.违约责任不属于可仲裁的范围B.应认定合同已确定了仲裁机构C.仲裁协议因约定不明而在任何情况下无效D.如某国甲公司不服仲裁机构对仲裁协议效力作出的决定,向我国法院申请确认协议效力,我国法院可以受理4.郭某(16岁)与罗某发生争执,被打成轻伤,遂向法院提起自诉。

法庭审理中,罗某提出,审判员李某曾在开庭前违反规定与自诉人父亲及姐姐会见,要求李某回避,但郭某父亲及姐姐均否认此事。

法院院长经过审查作出李某回避的决定。

下列何人有权要求对回避决定进行复议?A.郭某B.郭某父亲C.郭某姐姐D.李某5. 甲预谋拍摄乙与卖淫女的裸照,迫使乙交付财物。

一日,甲请乙吃饭,叫卖淫女丙相陪。

饭后,甲将乙、丙送上车。

乙、丙刚到乙宅,乙便被老板电话叫走,丙亦离开。

半小时后,甲持相机闯入乙宅发现无人,遂拿走了乙的3万元现金。

关于甲的行为性质,下列哪一选项是正确的?A.抢劫未遂与盗窃既遂B.抢劫既遂与盗窃既遂的想象竞合C.敲诈勒索预备与盗窃既遂D.敲诈勒索未遂与盗窃既遂的想象竞合6. 甲涉嫌刑讯逼供罪被立案侦查。

自营店2017年1-5月份经营分析

(2016年12月20日——2017年5月18日)

为了XX店的持续发展,不断提升经营收入,我们对自营门店和联营商家的收入做出细致分析,以第一手的数据反馈自营店经营状况。

情况分析如下:

一、总收入情况

2016年12月20日—2017年5月18日,共计150天,销售总收入为4608563.24元,日平均约为30724元。

1、各月收入情况

1月份(28天)销售总收入为822453.58元,日平均约为29373元;2月份(30天)销售总收入为869756.18元,日平均约为28992元;3月份(32天)销售总收入为967580元,日平均约为30237元;4月份(33天)销售总收入为1059815.68元,日平均约为32116元;5月份(27天)销售总收入为888957.77元,日平均约为32924元。

由每月日平均销售可以看出,1月份到2月份有略微下降,2月至5月稳步上升。

2、与去年同期对比:销售总额大幅度上升

2016年1-5月销售总额为2535497.5元,2017年1-5月份商品销售总额为4608563.24元,同比增加2073065.74元,增长81.76%。

(由于去年同期有的店还未开)

二、完成情况

1、总体情况

全年目标营业额为19000000元,一季度占23%,二季度占25%,则1-5月份目标营业总额为7536900元,实际销售营业额为4608563.24元。

完成61.15%,累计少2928336.76元。

2、未完成原因分析

(1)XX超市、XX咖啡一直未开业;

(2)1月份,XX超市刚刚建立,营业执照等相关手续未办理完全,其中有17天未营业;

(3)3月份XX期间,XX东进口两侧门封闭,造成XX 超市、XX客流量较少。

(4)5月份XX出口两侧门关闭客流减少。

(5)大部分联营商家未达到最低销售额。

(6)门店销售人员积极性有待提高,销售效果不理想。

三、利润情况(核算至4月)

(1)总体利润

2017年1-4月份总营业收入为3719605.47元,总利润

为928616.34元(利润约占总营业收入的24.97%)

1-4月利润占比

25%

(2)各月利润分析

四、未来预期及工作方向

1、XX超市、XX咖啡一直未开业,两店预计销售量20000元/天,每月损失约为60万元/月。

2、后期,涉及到三个门店去除,会造成营业收入降低。

根据去年销售业绩,三个店预计会减少4000元/天,每月减少约为12万元/月。

3、马上进入客流高峰,营业收入会大幅度提高。

4、提高门店人员的销售积极性,增加销售激励政策,常态化人员培训,促进销售,提升营业收入。

5、常态化培训制度,加大管理力度,并与员工及时沟通、交流,对于所提出的有效意见及时采纳,做好团队建设,共同奋进。

6、丰富商品种类,加强商品组织管理,根据实际销售情况,优胜略汰。