保险近因原则

- 格式:doc

- 大小:238.50 KB

- 文档页数:6

近因原则(principle of proximate cause)当保险标的遭受损害时,被保险人能否得到保险赔偿或取得保险金,取决于损害事故发生的原因是否属于保险责任,若属于保险责任,保险人必须承担赔偿损失或给付保险金的业务,若是除外责任,保险人可以免责。

近因原则,就是用以判断导致保险事故发生的原因是否属于保险责任的依据。

所谓近因,不是指在时间上或空间上与损失结果最为接近的原因,而是指促成损失结果最为有效、起决定作用的原因。

从理论上说,近因原则比较简单。

但是在保险实务中,致损的原因是多种多样的,如何确定损失近因,要具体情况具体分析。

(一)单一原因致损近因的判定如果这一原因属于保险责任范围,保险人就需履行赔偿责任。

否则,不履行。

(二)多种原因同时致损近因的判定逐一进行分析。

如果它们所导致的损失能够分清,保险人则对承报的危险所造成的损失予以负责;如果无法分清,则需要协商赔付。

(三)多种原因连续发生致损近因的判定如果各原因之间的因果关系没有中断,则最先发生并造成一连串事故的原因为近因。

比如敌机投弹引起火灾,造成保险损失,虽然保险财产的损失是由火灾引起的,但是火灾是敌机投弹的结果,所以敌机投弹是保险财产损失的近因,而敌机投弹属战争行为,不属于火灾保险的责任范围。

(四)多种原因间断发生致损近因的判定由于各原因的发生不存在任何因果关系,这种情形的判定与多种原因同时致损基本相同。

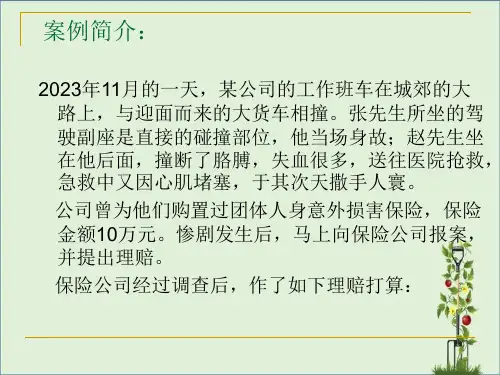

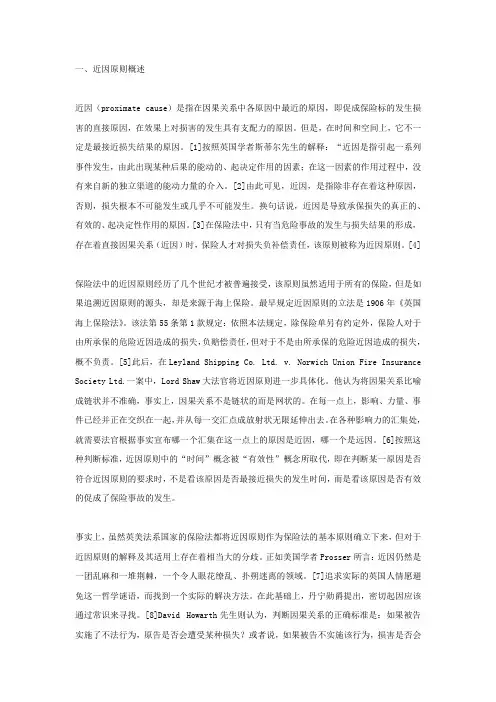

案例一:代位求偿原则案情介绍个体运输户壬某为自己的重型汽车足额投保车辆损失险30万元和第三者责任险3万元,保险期限为1年。

在保险期限内的某一天,王某在高速公路上被一辆强行超车的大卡车撞着,王某的重型汽车损坏,车上装的货物损毁,人也受伤。

但卡车损坏严重,卡车司机没有受伤,惊吓中卡车司机弃车而逃,于是王某紧急施救,花费5000元。

保险公司勘察了现场。

交通部门认定,此起交通事故由卡车司机负全责。

事后,王某向保险公司请求赔偿。

经鉴定王某重型车的车损为15万元,卡车的车损为10万元,重型汽车上装的货物损失估价1万元,王某受伤医治费1000元。

一、近因原则概述近因(proximate cause)是指在因果关系中各原因中最近的原因,即促成保险标的发生损害的直接原因,在效果上对损害的发生具有支配力的原因。

但是,在时间和空间上,它不一定是最接近损失结果的原因。

[1]按照英国学者斯蒂尔先生的解释:“近因是指引起一系列事件发生,由此出现某种后果的能动的、起决定作用的因素;在这一因素的作用过程中,没有来自新的独立渠道的能动力量的介入。

[2]由此可见,近因,是指除非存在着这种原因,否则,损失根本不可能发生或几乎不可能发生。

换句话说,近因是导致承保损失的真正的、有效的、起决定性作用的原因。

[3]在保险法中,只有当危险事故的发生与损失结果的形成,存在着直接因果关系(近因)时,保险人才对损失负补偿责任,该原则被称为近因原则。

[4]保险法中的近因原则经历了几个世纪才被普遍接受,该原则虽然适用于所有的保险,但是如果追溯近因原则的源头,却是来源于海上保险。

最早规定近因原则的立法是1906年《英国海上保险法》。

该法第55条第1款规定:依照本法规定,除保险单另有约定外,保险人对于由所承保的危险近因造成的损失,负赔偿责任,但对于不是由所承保的危险近因造成的损失,概不负责。

[5]此后,在Leyland Shipping Co. Ltd. v. Norwich Union Fire Insurance Society Ltd.一案中,Lord Shaw大法官将近因原则进一步具体化。

他认为将因果关系比喻成链状并不准确,事实上,因果关系不是链状的而是网状的。

在每一点上,影响、力量、事件已经并正在交织在一起,并从每一交汇点成放射状无限延伸出去。

在各种影响力的汇集处,就需要法官根据事实宣布哪一个汇集在这一点上的原因是近因,哪一个是远因。

[6]按照这种判断标准,近因原则中的“时间”概念被“有效性”概念所取代,即在判断某一原因是否符合近因原则的要求时,不是看该原因是否最接近损失的发生时间,而是看该原因是否有效的促成了保险事故的发生。

简述保险原则中近因原则的运用

保险原则中的近因原则是保险合同双方之间最重要的一项原则

之一,是确定赔偿责任的一个标准。

近因原则的核心是:当发生保险事故时,赔偿责任应由最直接致使保险事故的原因承担,不应从保险事故中间隔的因素去考虑。

近因原则的运用,原则上是通过对保险事故发生前后的全过程客观情况进行审核,找出最直接的原因,以此决定属于保险责任或不属于保险责任。

一般而言,被识别出的最直接的原因,属于保险责任,反之,不属于保险责任,因此,近因原则的主题就是回答最直接原因是什么。

近因原则也是保险合同双方之间最重要的一项原则,如果不运用近因原则,则不可能真正确定赔偿责任,这样就会给双方造成巨大的损失。

因此,近因原则的运用对双方都至关重要,因此,应该准确地运用近因原则,以便维护双方之间的利益。

- 1 -。

近因的判断正确与否,关系到保险双⽅的切⾝利益。

近因原则从理论上讲⽐较简单,但在实践中,要从众多复杂的原因中确定近因具有相当的难度。

因此,如何确定损失近因要具体问题具体分析。

1.认定近因的基本⽅法 认定近因的关键是确定风险因素与损失之间的关系,确定这种因果关系的基本⽅法有以下两种: (1)顺推法。

从原因推结果,即从最初事件出发,按逻辑推理直到最终损失发⽣,最初事件就是最后⼀个事件的近因。

⽐如,雷击折断⼤树,⼤树压坏房屋,房屋倒塌致使家⽤电器损毁,家⽤电器损毁的近因就是雷击。

(2)逆推法。

从结果推原因。

从损失开始,从后往前推,追溯到最初事件,如没有中断,则最初事件就是近因。

⽐如,第三者被两车相撞致死,导致两车相撞的原因是其中⼀位驾驶员酒后开车,酒后开车就是第三者死亡的近因。

2.近因原则的应⽤ 保险⼈在分析引起损失的原因时应以最先发⽣的原因为近因,从应⽤近因原则来进⾏近因认定和保险责任认定来看,可能会有以下⼏种情况。

(1)损失由单⼀原因所致。

若保险标的损失由单⼀原因所致,那么该原因就是近因。

若这个近因属于保险风险,保险⼈应承担损失赔偿责任;若该项近因属未保风险或除外责任,则保险⼈不承担损失赔偿责任。

例如,某⼈投保了企业财产险,地震引起房屋倒塌,使机器设备受损。

若此险种列明地震列为不保风险,则保险⼈不予赔偿;若地震列为保险风险,则保险⼈承担赔偿责任。

(2)损失由同时发⽣的多种原因所致。

多种原因同时导致损失,即各原因的发⽣⽆先后之分,且对损害结果的形成都有直接与实质的影响效果,那么原则上它们都是损失的近因。

⾄于是否承担保险责任,可分为两种情况: 1)多种原因均属保险风险,保险⼈负责赔偿全部损失。

例如,暴⾬和洪⽔均属保险责任,暴⾬和洪⽔同时造成家庭财产损失,保险⼈负责赔偿全部损失。

2)多种原因中,既有被保风险,⼜有除外风险,保险⼈的责任视损害的可分性如何⽽定。

如果损害是可以划分的,保险⼈就只负责被保风险所致损失部分的赔偿。

保险合同签订的四大原则在我们的生活中,保险作为一种风险防范和经济保障的手段,发挥着越来越重要的作用。

然而,要确保保险真正能够在需要时为我们提供有效的保障,就必须了解并遵循保险合同签订的四大原则。

这四大原则分别是:最大诚信原则、保险利益原则、损失补偿原则和近因原则。

一、最大诚信原则最大诚信原则是保险合同签订的首要原则。

简单来说,就是保险合同的双方当事人在签订和履行保险合同的过程中,必须以最大的诚意,如实告知与保险有关的重要事实,不得隐瞒或故意不告知。

对于投保人来说,如实告知是其应尽的义务。

投保人需要向保险公司提供准确、完整的个人信息和被保险标的的情况。

比如,在购买健康保险时,要如实告知自己的既往病史、家族病史、生活习惯等;在购买财产保险时,要如实告知财产的价值、用途、存放地点等。

如果投保人故意隐瞒重要事实,或者因过失未履行如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除合同。

保险公司同样也要遵循最大诚信原则。

保险公司在销售保险产品时,应当向投保人清晰、明确地说明保险条款的内容,特别是保险责任、免责条款等重要事项。

不能使用模糊、晦涩的语言误导投保人,更不能故意隐瞒对投保人不利的条款。

例如,曾经有一位投保人在购买重大疾病保险后不久被确诊患癌,但在申请理赔时却遭到保险公司拒赔。

原因是投保人在投保时未如实告知自己曾经患有某种疾病。

这个案例就充分说明了如实告知的重要性,同时也提醒我们,最大诚信原则是保险合同能够成立和有效的基础。

二、保险利益原则保险利益原则是指投保人或被保险人对保险标的必须具有法律上承认的利益。

只有当投保人或被保险人对保险标的具有保险利益时,保险合同才具有法律效力。

为什么要有保险利益原则呢?这主要是为了防止道德风险的发生。

如果投保人或被保险人对保险标的没有保险利益,那么他们可能会故意制造保险事故来获取保险金,这显然违背了保险的初衷。

比如,你不能为与自己毫无关系的陌生人的财产或生命购买保险。

近因原则(principle of proximate cause)当保险标的遭受损害时,被保险人能否得到保险赔偿或取得保险金,取决于损害事故发生的原因是否属于保险责任,若属于保险责任,保险人必须承担赔偿损失或给付保险金的业务,若是除外责任,保险人可以免责。

近因原则,就是用以判断导致保险事故发生的原因是否属于保险责任的依据。

所谓近因,不是指在时间上或空间上与损失结果最为接近的原因,而是指促成损失结果最为有效、起决定作用的原因。

从理论上说,近因原则比较简单。

但是在保险实务中,致损的原因是多种多样的,如何确定损失近因,要具体情况具体分析。

(一)单一原因致损近因的判定如果这一原因属于保险责任范围,保险人就需履行赔偿责任。

否则,不履行。

(二)多种原因同时致损近因的判定逐一进行分析。

如果它们所导致的损失能够分清,保险人则对承报的危险所造成的损失予以负责;如果无法分清,则需要协商赔付。

(三)多种原因连续发生致损近因的判定如果各原因之间的因果关系没有中断,则最先发生并造成一连串事故的原因为近因。

比如敌机投弹引起火灾,造成保险损失,虽然保险财产的损失是由火灾引起的,但是火灾是敌机投弹的结果,所以敌机投弹是保险财产损失的近因,而敌机投弹属战争行为,不属于火灾保险的责任范围。

(四)多种原因间断发生致损近因的判定由于各原因的发生不存在任何因果关系,这种情形的判定与多种原因同时致损基本相同。

案例一:代位求偿原则案情介绍个体运输户壬某为自己的重型汽车足额投保车辆损失险30万元和第三者责任险3万元,保险期限为1年。

在保险期限内的某一天,王某在高速公路上被一辆强行超车的大卡车撞着,王某的重型汽车损坏,车上装的货物损毁,人也受伤。

但卡车损坏严重,卡车司机没有受伤,惊吓中卡车司机弃车而逃,于是王某紧急施救,花费5000元。

保险公司勘察了现场。

交通部门认定,此起交通事故由卡车司机负全责。

事后,王某向保险公司请求赔偿。

经鉴定王某重型车的车损为15万元,卡车的车损为10万元,重型汽车上装的货物损失估价1万元,王某受伤医治费1000元。

一、近因原则的涵义“近因”,英文为 Proximate Cause,其中Proximate意为“(时间、场所或、次序上)最接近的、近似的、前后紧接的”,中文难找与之完全相对应的词,如译成“直接原因”(对应的是Direct Cause)不能完整涵盖其内涵,故现在干脆直译成“近因”。

引进这个舶来品,不仅仅是赶时髦,跟它一起来的,还将是英美法那一整套调整因果关系的成熟的法律规则体系。

而“近因原则”,简言之,即指保险人承担赔偿责任的范围应限于以承保风险为近因造成的损失。

虽然我国现行保险法和海商法均未规定有关因果关系原则,但在涉外关系如海上保险中遵循国际惯例,普遍适用近因原则,最高法院2003年12月公布的《关于审理保险纠纷案件若干问题的解释 (征求意见稿 )》也已经采用了这一概念。

该征求意见稿第 19条明确规定:“人民法院对保险人提出的其赔偿责任限于以承保风险为近因造成的损失的主张应当支持。

”近因原则源于英国1906年海上保险法(Marine Insurance Act,1906)。

该法第55条(1)款规定:“依照本法规定,且除保险单另有约定外,保险人对于以承保危险为近因所致的损失,负有责任,但对于非由以承保危险为近因所致的损失,不负责任。

”⑴这是由于海上保险合同是一种较为严格的“限定性赔偿合同”,保险人的赔偿责任范围,不能是保险标的发生的全部损失,而是一定范围内的原因危险 (即所谓“承保风险”)造成的某些损失(即所谓“承保损失”)。

因此,在海上保险理赔中,应适用特别的因果关系原则,即普通法中所谓的“近因原则”。

该原则要求保险人承保危险的发生与保险标的的损害之间必须具有符合海上保险法的因果关系。

这一原则,逐渐地被英美法系的法官和学者引伸到整个保险法乃至侵权行为法(甚至部分合同法)领域。

目前,世界许多国家的保险立法大都将近因原则确定下来,作为保险法的基本原则。

①但由于英美法系重个案分析而轻抽象归纳,故近因的含义迄今也未全然明确。

北京化工大学北方学院

NORTH COLLEGE OF BEIJING UNIVERSITY OF

CHEMICAL TECHNOLOGY

《保险法》期末论文

题目:论保险法中的近因原则

专业:法学授课教师:俞楠

姓名:王晶晶学号:100420077

班级:1003 学生学院:文法院

学年:2012—2013 学期:第 1学期

2012 年12月23日

论保险法中的近因原则

王晶晶

法学专业法学1003班学号100420077

授课教师俞楠

摘要

近因原则是为了明确事故与损失之间的因果关系,认定保险责任而专门设立的一项基本原则。

保险关系上的近因并非是指在时间上或空间上与损失最接近的原因,而是指造成损失的最直接、最有效的起主导作用或支配性作用的原因。

而近因原则是指危险事故的发生与损失结果的形成,须有直接的后果关系,保险人才对发生的损失补偿责任。

中国现行保险法虽未直接规定近因原则,但在司法实践中,近因原则已成为判断保险人是否应承担保险责任的一个重要标准。

对于单一原因造成的损失,单一原因即为近因;对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。

如果该近因属于保险责任范围内,保险人就应当承担保险责任。

关键词:保险法近因原则

近因原则是为了明确事故与损失之间的因果关系,认定保险责任而专门设立的一项基本原则。

其内涵是指保险人对承保范围内的保险事故作为直接的、最接近的原因引起的损失,承担保险责任,而对承包范围意外的原因造成的损失,不负赔偿责任。

保险中的近因原则,起源于海上保险。

1906年英国《海上保险法》第五十五条规定“出本法或保险契约另有规定外,保险人对于因承包制海滩所致之损害,均负赔偿责任,对于非因承保之海滩所致之损害,均不负赔偿责任。

”自此,经过无数的保险实践得出近因原则是国际保险市场必不可少的法律原则。

虽然我国保险法中未有明确的关于近因原则的规定,但是《保险法》中第22条至第25条有关保险赔付的规定和《海商法》第251条关于海上保险合同的保险人支付保险赔偿的规定精神均体现出了保险中的近因原则。

而保险实务中,保险人确定是否承担保险责任时,普遍按照近因规则——由于承保的近因造成损失后果确定保险责任的承担。

损失与近因存在直接的因果关系,因而,要确定近因,首先要确定损失的因果关系。

确定因果关系的基该方法有从原因推断结果和从结果推断原因两种方法。

从近因认定和保险责任认定看,可分为下述情况:

1、损失由单一原因所致

若保险标的损失由单一原因所致,则该原因即为近因。

若该原因属于保险责任事故,则保险人应负赔偿责任;反之,若该原因属于责任免除项目,则保险人不负赔偿责任。

2、损失由多种原因所致

如果保险标的遭受损失系两个或两个以上的原因,则应区别分析。

(1)多种原因同时发生导致损失

多种原因同时发生而无先后之分,且均为保险标的损失的近因,则应区别对待。

若同时发生导致损失的多种原因均属保险责任,则保险人应负责全部损失赔偿责任;若同时发生导致损失的多种原因均属于责任免除,则保险人不负任何损失赔偿责任;若同时发生导致损失多种原因不全属保险责任,则应严格区分,对能区分保险责任和责任免除的,保险人只负保险责任范围所致损失的赔偿责任;对不能区分保险责任和责任免除的,则不予赔付。

(2)多种原因连续发生导致损失

如果多种原因连续发生导致损失,前因与后因之间具有因果关系,且各原因之间的因果关系没有中断,则最先发生并造成一连串风险事故的原因就是近因。

保险人的责任可根据下列情况来确定:

第一,若连续发生导致损失的多种原因均属保险责任,则保险人应负全部损失的赔偿责任。

如船舶在运输途中因遭雷击而引起火灾,火灾引起爆炸,由于三者均属于保险责任,则保险人对一切损失负全部赔偿责任。

第二,若连续发生导致损失的多种原因均属于责任免除范围,则保险人不负赔偿责任。

第三,若连续发生导致损失的多种原因不全属于保险责任,最先发生的原因属于保险责任,而后因不属于责任免除,则近因属保险责任,保险人负赔偿责任。

第四,最先发生的原因属于责任免除,其后发生的原因属于保保险责任,则近因是责任免除项目,保险人不负赔偿责任。

(3)多种原因间断发生导致损失

致损原因有多个,它们是间断发生的,在一连串连续发生的原因中,有一种新的独立的原因介入,使原有的因果关系链断裂,并导致损失,则新介入的独立原因是近因。

近因属于保险责任范围的事故,则保险人应负赔偿责任;反之,若近因不属于保险责任范围,则保险人不负责赔偿责任。

然而损失的发生原因也是不尽相同的,其大致可以归纳为三种类型:第一种是,几种原因同时作用,即并列发生。

在这种情况下,承保损失的近因必须归咎于决定性有效的原因。

即这个原因具有现实性、支配性、决定性和有效性。

其他原因并不是承保危险,其不决定损失的发生,只决定程度轻重、损失大小。

第二种是,几种原因因随最初发生的原因不可避免地顺序发生。

在此情形下,近因是效果上最接近于损失,而不是时间上最接近于损失的原因。

第三种是,几种原因相继发生,但其因果链由于新干预因素而中断。

如果这种新干预原因具有现实性、支配性和有效性,那么在此之前的原因就被新干预原因所取代,变成远因而不被考虑,远因是否为承保危险

并不重要,同时如果没有远因就不会发生损失也不重要。

损失的近因归就于具有支配性有效的新干预的原因。

根据上述分析,我们可以得出这样一个分析近因的方法,即:近因是指对损失的发生具有现实性、决定性和有效性的原因。

损失是近因的必然的和自然的结果和延伸。

如果某个原因仅仅是增加了损失的程度或者扩大了损失的范围,则此种原因不能构成近因。

在保险业务实践中,一些案件,还存在着同时存在两个近因的特殊情况。

在这类情况下,又存在三种不同的情况:第一,两个原因都属于保险责任或者除外责任;

第二,其中一个原因属于保险责任,另一个原因属于非承保责任;第三,其中一个原因属于保险责任,另一个原因属于除外责任。

在保险实务中真正运用保险的近因原则首先要了解近因原则的理论知识,然后针对理赔实务中出现的状况,大致可以分为四类:单一原因、多数同时发生的原因、多数连续发生的原因和多数间断发生的原因。

1、单一原因

如果事故发生所致损失的原因只有一个,显然该原因即为损失的近因。

如果这个近因属于保险风险,保险人应对损失负责赔偿;如果属于除外责任,则保险人不予以赔付。

2、多数原因同时发生

造成保险事故的风险原因,有时为一个以上并同时出现,而且这些原因对保险标的的损失均有直接的、实质的影响。

如果多种原因全部属于保险责任范围,保险人全部承担赔偿责任。

但是如果在多个原因中,有的是在保险责任范围内,而有的又属于除外责任,此时,保险人是否承担赔偿责任要根据损失是否可以进行划分来确定。

能划分开的,保险人仅仅承担所保风险导致的损失;如果无法划分的,保险人可与投保人协商赔付。

3、多数原因连续发生

如果损失的发生是由具有因果关系的连续事故所致,保险人是否承担赔付责任,要区分两种情况:第一,如果这些原因中没有除外风险,则这些保险风险即为损失的近因,保险人应负赔付责任。

第二,如果这些原因中既有保险风险,又有除外风险,则要看损失的前因是保险风险还是除外风险。

如果前因是保险风险,后因是除外风险,且后因是前因的必然结果,则保险人应承担赔付责任;相反,如果前因是除外风险,后因是保险风险,且后因是前因的必然结果,保险人则不承担赔付责任。

4、多数原因间接发生

造成损失的风险事故先后出现,但前因与后因之间不相关联,即后来发生的风险是另一个新爆发而有完全独立的原因造成的,而不是前因造成的直接或自然的结果。

这种情况的处理与单一原因的处理原则相同,保险人的赔偿责任仅取决于各个保险事故是否属于保险人的责任范围。