戴德梁行武汉2016年度商业地产报告

- 格式:pdf

- 大小:1.24 MB

- 文档页数:16

戴德梁行是国际房地产顾问“五大行”之一,在全球45个国家200间分公司共有11,000余名员工为客户提供跨国房地产服务。

凭借其驻各地专业人员组成的跨国网络及其对当地市场的透彻认识,戴德梁行为客户提供一贯高水平的一站式房地产咨询及顾问服务。

公司成立背景DTZ戴德梁行为世界顶尖的物业顾问之一,具有深远悠久的历史。

公司的成立可追索至一七八四年,当时,其中一家参与合资组成DTZ的Chesshire Gibson 公司于英国伯明翰正式开业。

一八五三年,Frank Gissing Debenham 及Edward Tewson 于伦敦Cheapside 创立了Debenham & Tewson。

公司自一九一三年与Chinnock,Clarke & Chinnock 合并为Debenham, Tewson & Chinnocks后,旋即成为伦敦房地产市场的主要参与者。

DTZ集团母公司Debenham, Tewson & Chinnocks Holdings plc 于一九八七年在伦敦交易所上市。

公司其后于一九九九年更名为DTZ Holdings plc.公司于一九八八年和一九九三年分别与百明罕的Chesshire Gibson Limited 及Bernard Thorpe & Partners 合并,成功扩大了在英国的办事处网络。

一九九三年,公司分别与法国的Jean Thouard 及在德国和荷兰的Zadelhoff Group 组成合资公司,重新取名DTZ。

公司于九零年代不断巩固和扩张在欧洲的业务,现时公司在欧洲的办事处网络已为业界之冠。

一九九七年,公司收购了一家英国顾问公司Pieda plc,并改名为DTZ Pieda Consulting Limited。

一九九八年,公司购入以都柏林为基地之商用物业顾问Sherry FitzGerald 的部分股权。

两家公司均于二零零零年入股贝尔法斯特最强大的商业代理McCombe Pierce。

JLL的office不错,CB的咨询很好,Colliers的PMD和investment,Savills的retail,DTZ不想说了。

先说谁呢,就从戴德梁行开始吧,排名不分先后阿。

DTZ是老牌子了,在广州、深圳等地的影响力还是很大的,基本上其他咨询公司都不是它的对手,抢单根本就拼不过。

不过其他城市就难说了。

客观地讲,客户对戴德梁行的服务还是比较满意的,戴德梁行也参与过一些政府的项目,比如青浦区大的片区规划,要价一般比较高,三、四十万的单子也接,竞标的比较多。

对于戴德梁行内部,我感觉最大的缺陷是管理架构臃肿,条线划分很不清楚,一塌糊涂。

又因为是英国公司,领导在制定战略时缺乏对中国本土的了解,无法在全国范围内大规模地扩张,原先划定的势力范围也被逐渐挤出。

比如说,戴德梁行在上海的咨询部大约有30人,主要管华东、上海周边,但各个项目组居然没有划分专攻方向,大一统,什么都做,总体以商业地产为主,2009年全年大概只接了10个项目,总额只有700多万,这个数字实在挺可怜的。

还有它吃亏在人才培养体系也不完善,都是香港人掌权,只以挣钱为目的,员工没有发展空间,人员流动性蛮大的,而且是一批批阶段性的,比方说我当时离职的时候,就看到有一些工作了2、3年具备了一定职务的员工流向开发商,开发商是戴德梁行员工的一个重要流向。

不过这也算是通病,五大行的流动率都挺高的。

世邦魏理仕。

大名鼎鼎的CBRE最近日子挺不好过的,大中华区总裁都离职了,带了北京的总经理出来开公司。

世邦上海的策略顾问部15人左右,有两个项目组,外籍员工一组,专做英文报告,其他人一组,专攻国内,划分得很清楚。

世邦09年大概有25-30个项目,差不多1500多万吧。

不过这个水平也不算高,现在国内一些知名品牌的咨询公司也能达到。

就专业方面而言,五大行的优势在于市场、定位方面,营销相对偏弱。

五大行报告中好的是案例和市场部分,但实际解决问题方面就略差。

CBRE、JLL、DTZ的住宅、商业、区域等业务都能做,其中高力偏办公、商业方面,这方面较强。

国际房地产顾问“五大行”简介五大行究竟是哪五大,一般在中国大陆来说是(排名按先后):1.JLL 仲量联行2.CBRE 世邦魏理士3.DTZ 戴德梁行4.Savills 第一太平戴维斯5.Colliers 高力国际其中戴德梁行在英国和亚太地区比较活跃,但在北美和欧洲其他地区则没有业务覆盖。

因此全球范围来看则是:1.CBRE 世邦魏理士2. Cushman & Wakefield 高纬环球3. Colliers 高力国际4. JLL 仲量联行5. Savills 第一太平戴维斯接下来主要说的是他们的业务类型和盈利方式。

1、写字楼写字楼业务主要是为新落成的写字楼进行招商。

举个例子,大家现在能看到陆家嘴新落成了很多甲级写字楼,他们空关着一天业主就损失一天租金,因此业主会专门找代理行来以最快最优的方式把写字楼租赁出去。

在这当中就需要代理行进行相关的市场分析,租户分析,租金定位,以及时间表设置等专业帮助。

业务主要分为两个团队:业主代表和租户代表业主代表是代表某个写字楼的业主为写字楼帮忙招商,手段包括派发印刷品,打广告,赞助活动,举办推介会等。

然后通过吸引各个公司进驻写字楼并让他们交付租金,实现写字楼的商业用途。

租户代表则是逆向的过程,代表某个公司在新开设办公场地,在其租约到期或者需要扩租时,为其寻找合适的办公场地,并为其提供租金预算评估等服务。

很多大公司比如GE,CityGroup,在全球范围都有开展业务,就需要这种服务商提供专业的服务。

这个部门对英语的要求比较高,基本要达到母语水平。

因为需要用英语口语进行看房,议价,谈判,签订合同,以及用英语书写电邮,意向书,财务报告等。

总的来说,对从业人员的要求比较高,而且需要有非常强的抗压能力。

当然回报也是非常丰厚的,按照每个项目提成。

2、工业地产工业地产和写字楼比较相像,也是分为业主代表和租户代表两个团队,但代理的对象则为工业地产。

工业地产包括物流的堆场,仓库,车间,工厂等,主要分布在郊区的工业园区,而且占地面积通常很大。

国际房地产顾问“五大行”简介五大行究竟是哪五大,一般在中国大陆来说是(排名按先后):1。

JLL 仲量联行2。

CBRE 世邦魏理士3.DTZ 戴德梁行4.Savills 第一太平戴维斯5.Colliers 高力国际其中戴德梁行在英国和亚太地区比较活跃,但在北美和欧洲其他地区则没有业务覆盖。

因此全球范围来看则是:1。

CBRE 世邦魏理士2。

Cushman & Wakefield 高纬环球3. Colliers 高力国际4. JLL 仲量联行5. Savills 第一太平戴维斯接下来主要说的是他们的业务类型和盈利方式。

1、写字楼写字楼业务主要是为新落成的写字楼进行招商。

举个例子,大家现在能看到陆家嘴新落成了很多甲级写字楼,他们空关着一天业主就损失一天租金,因此业主会专门找代理行来以最快最优的方式把写字楼租赁出去。

在这当中就需要代理行进行相关的市场分析,租户分析,租金定位,以及时间表设置等专业帮助。

业务主要分为两个团队:业主代表和租户代表业主代表是代表某个写字楼的业主为写字楼帮忙招商,手段包括派发印刷品,打广告,赞助活动,举办推介会等.然后通过吸引各个公司进驻写字楼并让他们交付租金,实现写字楼的商业用途.租户代表则是逆向的过程,代表某个公司在新开设办公场地,在其租约到期或者需要扩租时,为其寻找合适的办公场地,并为其提供租金预算评估等服务。

很多大公司比如GE,City Group,在全球范围都有开展业务,就需要这种服务商提供专业的服务。

这个部门对英语的要求比较高,基本要达到母语水平。

因为需要用英语口语进行看房,议价,谈判,签订合同,以及用英语书写电邮,意向书,财务报告等。

总的来说,对从业人员的要求比较高,而且需要有非常强的抗压能力.当然回报也是非常丰厚的,按照每个项目提成。

2、工业地产工业地产和写字楼比较相像,也是分为业主代表和租户代表两个团队,但代理的对象则为工业地产。

工业地产包括物流的堆场,仓库,车间,工厂等,主要分布在郊区的工业园区,而且占地面积通常很大.另外工业地产还有专门的咨询团队,为空置的工业地块进行市场定位和前期咨询。

国际房地产咨询“五大行”简介:一般在中国大陆来说是(排名按先后):1.JLL 仲量联行2.CBRE 世邦魏理士3.DTZ 戴德梁行4.Savills 第一太平戴维斯5.Colliers 高力国际其中戴德梁行在英国和亚太地区比较活跃,但在北美和欧洲其他地区则没有业务覆盖。

因此全球范围来看则是:1.CBRE 世邦魏理士2. Cushman & Wakefield 高纬环球3. Colliers 高力国际4. JLL 仲量联行5. Savills 第一太平戴维斯接下来主要说的是他们的业务类型和盈利方式。

1、写字楼写字楼业务主要是为新落成的写字楼进行招商。

举个例子,大家现在能看到陆家嘴新落成了很多甲级写字楼,他们空关着一天业主就损失一天租金,因此业主会专门找代理行来以最快最优的方式把写字楼租赁出去。

在这当中就需要代理行进行相关的市场分析,租户分析,租金定位,以及时间表设置等专业帮助。

业务主要分为两个团队:业主代表和租户代表业主代表是代表某个写字楼的业主为写字楼帮忙招商,手段包括派发印刷品,打广告,赞助活动,举办推介会等。

然后通过吸引各个公司进驻写字楼并让他们交付租金,实现写字楼的商业用途。

租户代表则是逆向的过程,代表某个公司在新开设办公场地,在其租约到期或者需要扩租时,为其寻找合适的办公场地,并为其提供租金预算评估等服务。

很多大公司比如GE,City Group,在全球范围都有开展业务,就需要这种服务商提供专业的服务。

这个部门对英语的要求比较高,基本要达到母语水平。

因为需要用英语口语进行看房,议价,谈判,签订合同,以及用英语书写电邮,意向书,财务报告等。

总的来说,对从业人员的要求比较高,而且需要有非常强的抗压能力。

当然回报也是非常丰厚的,按照每个项目提成。

2、工业地产工业地产和写字楼比较相像,也是分为业主代表和租户代表两个团队,但代理的对象则为工业地产。

工业地产包括物流的堆场,仓库,车间,工厂等,主要分布在郊区的工业园区,而且占地面积通常很大。

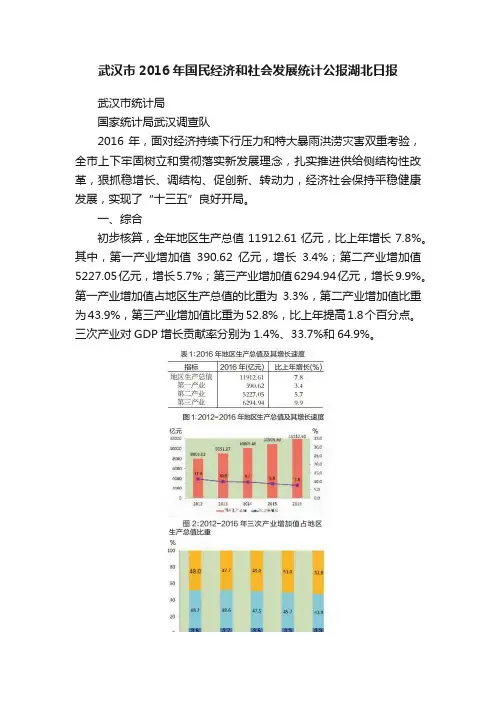

武汉市2016年国民经济和社会发展统计公报湖北日报武汉市统计局国家统计局武汉调查队2016年,面对经济持续下行压力和特大暴雨洪涝灾害双重考验,全市上下牢固树立和贯彻落实新发展理念,扎实推进供给侧结构性改革,狠抓稳增长、调结构、促创新、转动力,经济社会保持平稳健康发展,实现了“十三五”良好开局。

一、综合初步核算,全年地区生产总值11912.61亿元,比上年增长7.8%。

其中,第一产业增加值390.62亿元,增长3.4%;第二产业增加值5227.05亿元,增长5.7%;第三产业增加值6294.94亿元,增长9.9%。

第一产业增加值占地区生产总值的比重为3.3%,第二产业增加值比重为43.9%,第三产业增加值比重为52.8%,比上年提高1.8个百分点。

三次产业对GDP增长贡献率分别为1.4%、33.7%和64.9%。

年末常住人口1076.62万人,比上年增加15.85万人。

其中,城镇人口858.82万人。

常住人口城镇化率为79.77%,比上年提高0.36个百分点。

户籍人口833.84万人,增加4.57万人。

全年出生人口9.5万人,出生率为11.48‰;死亡人口4.5万人,死亡率为5.44‰;自然增长率为6.03‰。

全年城镇新增就业17.94万人。

年末城镇登记失业率2.94%,比上年下降0.14个百分点。

年末市场主体98.79万户,其中,新登记14.61万户。

全部市场主体中,企业38.12万户,其中,新登记6.95万户。

全年财政总收入2423.2亿元,比上年增长11.8%,其中地方一般公共预算收入1322.1亿元,增长10.1%。

在地方一般公共预算收入中,税收收入1091.9亿元,增长7.5%。

图3:2012-2016年地方一般公共预算收入及其增长速度二、农业全年完成农业总产值669.65亿元,比上年增长3.6%。

全年粮食种植面积209.69千公顷,比上年减少5.07千公顷。

棉花种植面积8.23千公顷,减少4.29千公顷。

房地产五大行详评、简介~一直想写一篇介绍这个行业的文章,但因为工作太忙的缘故,只好一拖再拖。

趁着毕业一周年之际,了却这桩心事。

首先需要澄清的是五大行究竟是哪五大,一般在中国大陆来说是(排名按先后):1.JLL 仲量联行2.CBRE 世邦魏理士3.DTZ 戴德梁行4.Savills 第一太平戴维斯5.Colliers 高力国际其中戴德梁行在英国和亚太地区比较活跃,但在北美和欧洲其他地区则没有业务覆盖。

因此全球范围来看则是:1.CBRE 世邦魏理士2. Cushman & Wakefield 高纬环球3. Colliers 高力国际4. JLL 仲量联行5. Savills 第一太平戴维斯公司介绍网上一搜一大把,我就忽略不谈了。

接下来主要说的是他们的业务类型和盈利方式。

1。

写字楼写字楼业务主要是为新落成的写字楼进行招商。

举个例子,大家现在能看到陆家嘴新落成了很多甲级写字楼,他们空关着一天业主就损失一天租金,因此业主会专门找代理行来以最快最优的方式把写字楼租赁出去。

在这当中就需要代理行进行相关的市场分析,租户分析,租金定位,以及时间表设置等专业帮助。

业务主要分为两个团队:业主代表和租户代表业主代表是代表某个写字楼的业主为写字楼帮忙招商,手段包括派发印刷品,打广告,赞助活动,举办推介会等。

然后通过吸引各个公司进驻写字楼并让他们交付租金,实现写字楼的商业用途。

租户代表则是逆向的过程,代表某个公司在新开设办公场地,在其租约到期或者需要扩租时,为其寻找合适的办公场地,并为其提供租金预算评估等服务。

很多大公司比如GE,City Group,在全球范围都有开展业务,就需要这种服务商提供专业的服务。

这个部门对英语的要求比较高,基本要达到母语水平。

因为需要用英语口语进行看房,议价,谈判,签订合同,以及用英语书写电邮,意向书,财务报告等。

总的来说,对从业人员的要求比较高,而且需要有非常强的抗压能力。

当然回报也是非常丰厚的,按照每个项目提成。

从目前报告的情况来看,仲量联行和DTZ对中国市场的研究比较细致,其中DTZ有对武汉等城市的报告,中联两行更多的是根据其业务进行划分。

其他三家则主要从亚太的角度出发发布的研究报告。

一、戴德梁行DTZ戴德梁行简介戴德梁行在全球45个国家200间分公司共有11,000余名员工为客户提供跨国房地产服务。

凭借其驻各地专业人员组成的跨国网络及其对当地市场的透彻认识,戴德梁行为客户提供一贯高水平的一站式房地产咨询及顾问服务。

戴德梁行的全球地产专业服务范围包括:环球企业服务、研究及顾问、物业管理、酒店管理和顾问服务、设施管理、估价及顾问、物业投资、写字楼代理、商铺顾问及代理服务、工业房地产投资服务、住宅服务、建筑顾问。

戴德梁行在中国DTZ戴德梁行1993年成立上海分公司,是最早进入中国大陆市场的国际物业顾问公司。

戴德梁行在中国市场设有18间分公司,业务领域覆盖:北京、天津、大连、青岛、西安、成都、长沙、重庆、武汉、上海、杭州、南京、沈阳、厦门、台北、广州、深圳、香港,在同行中的业务覆盖率位列榜首。

戴德梁行是中国首屈一指的物业投资代理,占市场份额超过50%;2010年代理物业总值高达27.5亿美元。

戴德梁行也是大中华地区领先的物业管理公司,物业管理项目遍布65个城市,面积超过9000万平方米。

研究情况:为客户提供从投资机会到可行性研究、从市场到定位、从规划到实施的全面顾问服务,包括项目发展咨询、零售市场研究、非零售商业及住宅物业市场研究、策略策划、经济房地产研究及预测等专业内容。

利用其专业经验和国际网络,协助房地产领域的各界客户创制出完善的发展项目。

服务项目:北京CBD核心区、奥运村等。

其网站上可找到的研究报告有:Investment Market Update ChinaProperty times各大城市季度报告戴德梁行所获部分殊荣:中国唯一获得“一级房地产价格评估资格”的国际物业顾问公司;首家荣获“ISO9001(2000版)认证”的国际物业顾问公司;在欧洲权威财经杂志EUROMONEY中,获选为“2005年中国、新加坡及英国地区最佳物业顾问”;在2003、2004、2005年中三度蝉联“金桥奖”双强,“营销代理20强、房屋中介代理20强”。

首先需要澄清的是五大行究竟是哪五大,一般在中国大陆来说是(排名按先后):1.JLL仲量联行2.CBRE世邦魏理士3.DTZ戴德梁行4.Savills第一太平戴维斯5.Colliers高力国际其中戴德梁行在英国和亚太地区比较活跃,但在北美和欧洲其他地区则没有业务覆盖。

因此全球范围来看则是:1.CBRE世邦魏理士2.Cushman&Wakefield高纬环球3.Colliers高力国际4.JLL仲量联行5.Savills第一太平戴维斯就从戴德梁行开始吧。

DTZ是老牌子了,在广州、深圳等地的影响力还是很大的,基本上其他咨询公司都不是它的对手,抢单根本就拼不过。

不过其他城市就难说了。

客观地讲,客户对戴德梁行的服务还是比较满意的,戴德梁行也参与过一些政府的项目,比如青浦区大的片区规划,要价一般比较高。

对于戴德梁行内部,最大的缺陷是管理架构臃肿,条线划分很不清楚,一塌糊涂。

又因为是英国公司,领导在制定战略时缺乏对中国本土的了解,无法在全国范围内大规模地扩张,原先划定的势力范围也被逐渐挤出。

比如说,戴德梁行在上海的咨询部大约有30人,主要管华东、上海周边,但各个项目组居然没有划分专攻方向,大一统,什么都做,总体以商业地产为主,2009年全年大概只接了10个项目,总额只有700多万,这个数字实在挺可怜的。

还有它吃亏在人才培养体系也不完善,都是香港人掌权,只以挣钱为目的,员工没有发展空间,人员流动性蛮大的。

世邦魏理仕。

大名鼎鼎的CBRE最近日子挺不好过的,大中华区总裁都离职了,带了北京的总经理出来开公司。

世邦上海的策略顾问部15人左右,有两个项目组,外籍员工一组,专做英文报告,其他人一组,专攻国内,划分得很清楚。

世邦09年大概有25-30个项目。

不过这个水平也不算高,现在国内一些知名品牌的咨询公司也能达到。

就专业方面而言,五大行的优势在于市场、定位方面,营销相对偏弱。

五大行报告中好的是案例和市场部分,但实际解决问题方面就略差。

物业管理全球五大行第一太平戴维斯仲量联行世邦魏理仕戴德梁行高力国际五大行优势分析报告作为具有多年物业运营、管理经验的国际地产顾问机构,五大行在世界各大城市均设有自己的办事处或分公司,业务范围涉及物业与设施管理、房产销售及租赁、不动产投资、顾问研究、物业估值、市场推广、酒店及休闲物业投资、建筑测量和工程顾问等,经验丰富,管理理念十分先进。

尽管国际地产顾问公司的业务范围都很广,但是每家公司都会有自己的“杀手锏”,比如仲量联行参与得更多的是项目的物业管理、租售代理、前期策划,有自己独到的经验,而高力国际的强项在于零售、招商,戴德梁行更多的涉足高端商业代理、估价、物业管理等业务。

仲量联行的优势在于一手交易;世邦魏理仕的优势在于高端物业的管理上;高力国际的优势确实在于他的招商、融资能力;第一太平戴维斯的优势在于高端写字楼和住宅物业管理上;戴德梁行的优势也在物业管理上。

世邦魏理仕全球总部位于洛杉矶的世邦魏理仕前身为1906年在旧金山成立的“CB Commercial”。

1998年,CB Commercial与伦敦的房地产服务企业“魏理仕(REI Ltd}”合并,成立世邦魏理仕。

目前,包括联营公司在内,在世界50个国家和地区拥有超过三百个办公室。

作为纽约证交所上市公司,世邦魏理仕也是美国财富1000强公司之一。

世邦魏理仕进入中国内地市场已超过17年,可投资管理、物业估值、研究分析、投资策略及顾问等全方位的房地产服务。

仲量联行早期的仲量行(JLW)始于1783年,由理查〃温斯坦利创办的仲量行只是伦敦一家拍卖行。

目前,仲量联行(纽约证交所交易代码:JLL)拥有超过100个办事处,业务遍及全球50个国家逾430个城市。

第一太平戴维斯第一太平戴维斯是Savills plc旗下物业服务子公司的商号名称。

第一太平戴维斯致力于为客户提供商业、零售、住宅和休闲式物业方面的咨询服务。

其它服务包括公司财务咨询、地产和风险资本融资,以及一系列与物业相关的金融服务。

新数据时代的商业革命目录2016商业光影a)商业存量及未来放量(商业市场概况、存量与未来放量关系等)b)新开业的项目及品牌(新项目概况、新商业产品发展趋势)c)武汉商业开发特点演变(商业开发的演变,及未来趋势等)新数据,赢未来a)商业新数据(大数据+戴德梁行=新数据)b)新数据定位服务应用(消费轨迹、消费画像、线上消费行为分析等)c)新数据运营服务应用(消费者管理、品牌管理、竞品管理、营销管理以及数据系统、支付系统管理)Part 1:2016商业光影A.商业存量及未来放量2016年武汉市优质成熟商圈商业总体量达530万方。

其中汉口区域162万方,包含武广商圈76万方,江汉路商圈40万方,永清商圈20万方,菱角湖商圈14万方,以及CBD 商圈12万方。

武昌区合计265万方,其中包含徐东商圈41万方,华中金融城60万方,司门口16万方,青山建二商圈30万方,街道口商圈36万方,光谷商圈82万方。

汉阳区合计103万方,包含钟家村商圈23万方,王家湾商圈45万方,其余部分35万方。

武汉商业格局呈多中心化发展,传统优质商圈以武广、江汉路、街道口为代表,未来商业放量进一步增大,以光谷、徐东、王家湾为代表区域型商圈未来增量也不容小觑额。

预计未来几年武汉市重点商业项目开业面积将达到150万方。

其中汉口区预计新增65万方左右,武昌区约50万方,汉阳区约新增35万方。

武汉市商业供应量逐年递增,目前武汉已成为全球商业面积建设最多的城市之一,而商业年去化水平稳定在100万方左右;双限政策启动后,10月第二周商业成交量和成交套数大幅上升,但整体看来月成交量仍在10万方左右,2016年商业成交水平也会保持在100万方水平,预计2017年在双限继续实施的情况下,商业整体成交量会有10-15%的提升。

从销售情况来看,武汉主城区内在售及待售商业项目为33个,主要集中在大武昌共16个,待售的商业项目有6个。

目前武昌中心商业价格约45000元/㎡为大武昌最高;汉口项目最高价格为50000元/㎡的人信武胜里。

租金方面,截止2016年第四季度统计结果,武汉市成熟商圈购物中心首层平均租金为640元/㎡/月,其中位于汉口的武广商圈首层达到780元/㎡/月,江汉路商圈达到700元/㎡/月,位于武昌的光谷商圈首层平均租金为620元/㎡/月,汉阳的王家湾商圈首层租金为440元/㎡/月。

武汉市优质商业项目平均空置率在5%左右,租赁情况表现较好。

B. 新开业项目及品牌2016年新开业的商业项目仅3个,壹方、泛悦汇和万隆广场(去年同期新开商业体达到15个)。

在新业态、品牌和商业亮点上都下足了功夫。

屋顶商业打造、新儿童业态,社交空间都是其发力点。

武汉市已知未来新增项目15个。

其中汉口区域7个:凯德西城、绿地汉口中心、M+mall 、南国中心、恒隆广场、越秀金融汇、万象城。

武昌区域3个: 东急百货、新世界K11、首创奥特莱斯。

汉阳区域5个:太古里、福星惠誉西大街、国博中心、海上世界、汉阳万象汇。

新开品牌方面,截止2016年12月初,首次在武汉开业的品牌共有56家,多数品牌选择入驻成熟商圈的优质项目,其中14家进驻国广,武汉天地壹方购物中心新引进15家。

2016年在武汉首次开业的品牌中,零售以国际品牌和潮牌为主,餐饮以各地特色美食、高档料理为主,此外还进驻了百丽宫影城、K 歌之王等高端的体验式业态品牌。

i.t 旗下潮牌Aape 、Fred Perry ;法国下午茶品牌ANGELINA ;贵族家庭厨房电器品牌Smeg 等纷纷进驻,武汉商业市场氛围日趋国际化。

随着商业地产的发展,商业业态也处于不断发展进化的过程中。

最早商业街的只有超市、卖场、餐饮等单一业态,而如今儿童业态、体验式业态、运动型业态纷纷占据各大购物中心。

从当下商业形势来看,儿童业态已成为带动家庭消费的核心驱动,逐渐成为购物中心的“人气磁石”。

2011年购物中心儿童业态占比仅在5%左右,5年时间过去,至2015年底,各购物中心儿童业态占比已达到15%。

143.4265.7459.2916.11012.25%6%8%10%15%0%5%10%15%20%0500100015002011年2012年2013年2014年2015年儿童业态在购物中心面积增长及占比趋势儿童业态面积增长购物中心占比与此同时,儿童业态的类型也越来越丰富。

2011年儿童市场还主要以儿童零售为主,占比超过85%。

从2016年调查数据看出,儿童零售占比已不足25%,取而代之的是儿童教育、儿童游乐以及儿童拓展类的快速增长。

体验式业态成为商业发展新趋势,备受消费者青睐。

艺术主题展:营造浓厚的文化氛围,聚集人气的同时也富有教育意义。

潮流数码:优先引进品牌旗舰店及3c数码集合店,用前沿的科技引领时尚生活。

打造时尚动感娱乐氛围。

快闪店:集装置艺术、创意秀、时尚潮品、限量版商品、各式主题派对为一体的Pop-up store 快闪店,涵盖各种业态,不定期为消费者营造丰富的户外购物氛围,体现内外结合的概念。

Fashion show:不仅具有举办艺术展、音乐会、发布会、Fashion show的特色空间,同时也拥有高端商务餐饮、特色影院、观景平台及露天舞台等新兴业态,将引进最新品牌概念店。

除以以外,对面积需求较大的运动型业态需求旺盛,预示着全民健身时代来临。

C.武汉商业开发特点演变从商业起步阶段至今,武汉商业地产历经了三个主要发展阶段。

2004年之前,商业处于“自由生长”阶段,各发展商重在抢占商圈,主要以超市、百货、步行街为主,发展形式单一,商户资源较少。

2005年-2013年,商业市场爆发式增长,武汉商业整体进入“野蛮竞争”状态。

受由商户及发展商共同愿景影响,商业形态以大而全的购物中心和情景式街区为主,但是同质化现象较为严重成为明显问题。

2014年至今,各发展商开始积极寻找商业项目标签化和差异化,武汉商业市场也开始进入了“突破围城”的阶段。

各类领里中心、主题化商业开始涌现,同时结合不同的大IP引入,特色各异的商业环境开始呈现。

随着大数据时代的来临,社会各行各业都受到其一定程度的影响。

商业地产作为商业市场的一部分更是首当其冲。

可以预见,商业地产即将进入大数据时代。

自由生长野蛮竞争突破围城Part 2:新数据赢未来大数据作为热词,已然不算新鲜,各行各业正在如火如荼的竞相追逐大数据,电子商务、O2O、物流配送都在运用大数据创新自己的业务范围。

在房地产界,万科与百度的联手,恒大与阿里的联盟,万达与京东的合作,无不为了得到房地产以外的大数据,为企业的发展保驾护航。

戴德梁行联手“第一财经周刊”以及”无限向溯”独家数据合作伙伴,全面优化数据服务,并转化为商业语言,为发展商提供全方位的商业数据服务。

A.新数据定位服务运用1.0摸底-确认区域人口数量及构成通过人口数据,摸底项目辐射范围内的消费人群构成,为大数据精确研究提供基础数据支撑。

2.0路径-消费者行动轨迹通过海量数据支撑,分析不同消费人群的分布,居住地,办公地点,消费场所,以及竞品人群的来源,热度以及品牌偏好。

3.0画像-为消费者贴上个性标签通过大数据分析消费者个人特点,为项目发展商精准选取项目目标消费人群;为品牌招商及推广活动锁定客群;通过对目标客群的分析,了解项目与竞争对手差异。

4.0补充-线上消费行为分析基于阿里巴巴线上消费大数据,对消费者网上购物偏好业态、消费频次、品牌热度、消费金额等进行分析,准确判断目标消费人群实际消费力以及消费趋势,为特色品牌引入提供建议。

B.新数据运营服务运用戴德梁行大数据服务内容,包含两大服务系统,四大管理目标。

两大服务系统包括数据系统和支付系统。

四大管理目标分别为消费者管理、品牌管理、竞品管理以及营销管理。

通过大数据与互联网的结合,以及精细化的运营管理实现三个目标。

1.了解消费者,知道什么样的人会来消费,从合理安排业态及品牌。

2. 提升吸客力,通过不同数据对比了解如何吸引更多的人来。

3. 增强服务,通过大数据定向提升服务,让来的人更喜欢来,变成项目长期消费人群。

四大管理目标:1.消费者管理通过掌握消费者信息,了解消费者需求,进行消费者分析为后续的品牌调整、场内设计优化、营销推广、人性化服务奠定坚实的基础。

通过场内客流统计,精准识别到店客流的总量及新老、活跃、流失等情况。

通过数据分析掌握客群特征,包括人口属性、地理属性、消费习惯、品牌喜好等。

还可以监控案场内部行动轨迹,识别消费者在卖场空间移动轨迹,判断动线的冷热、商业死角及公共空间利用情况。

通过移动端的Wi-Fi记录购物中心的人流动线;通过大数据分析项目中的热点区域、死角区域、品牌消费关联度,从而调整优化动线,针对消费关联度强的品牌商户做活动。

2.品牌管理获取消费者进店数量及停留时间,客观准确了解租户经营情况形成租户调整的依据,优化品牌组合。

主要可以从三个方面实现:1. 客流进店监测,对单店的进店、停留进行识别。

2. 掌握品牌运营数据,打通消费者、会员、支付、消费数据3. 识别关联品牌:对店铺间的关联及业态品类的偏好进行识别识别消费者在卖场空间移动轨迹,判断动线的冷热,实行场内设计优化,帮助商户调整店内陈设方式和店内动线设计,提升商户的整体运营能力。

4. 租户调整依据,通过科学的品牌管理对租户运营情况进行合理监控,作为租户调整的重要数据依托。

3.竞品管理通过监测竞品项目各区域人流情况、停留时间、品牌热度等指标,为发展商提供详细的开发策略以及建议,避免同质化竞争,提升项目特色。

4.营销管理更了解消费者需求、有针对性的针对其行动轨迹、偏好进行广告投放及推广活动。

从而实现营销短信、微信的精准推送。

两大服务系统:1.数据系统通过先进的探针设备对手机MAC地址进行数据采集,识别到店客流的总量及新老、活跃、流失等情况;识别消费者在卖场空间移动轨迹,判断动线的冷热等;对单店的进店、停留进行识别;对店铺间的关联及业态品类的偏好进行识别。

数据采集完成后,通过将采取的海量MAC地址与手机号匹配,可以实现短信营销,与银行卡算法匹配可以获取真实的消费数据,与移动运营商等第三方数据库进行匹配,对于商圈研究、新项目拓展具有重要的指导意义。

数据整合可以重整数据断层中的数据,包括MAC地址数据、会员数据、WIFI登录数据、车牌数据、线上数据等,同时与冲盈大数据的匹配数据相整合。

对整合后的数据进行标签化——数据库营销的关键基础,形成所谓的第一方数据库。

针对集团用户,整合多项目顾客数据,形成中数据。

集团层面的数据整合,特别是同城多项目间的数据整合对于商业战略的制定、新项目扶持等方面具有重大意义。

通过建立数据库提供云服务,无需建立本地服务系统,数据上传到云服务器,再获取数据成果。

同时建立本地数据库,在本地建立服务器、硬件系统和软件系统,本地储存原始数据,直接读取数据BI。