第6章工资(1)

- 格式:pptx

- 大小:474.54 KB

- 文档页数:40

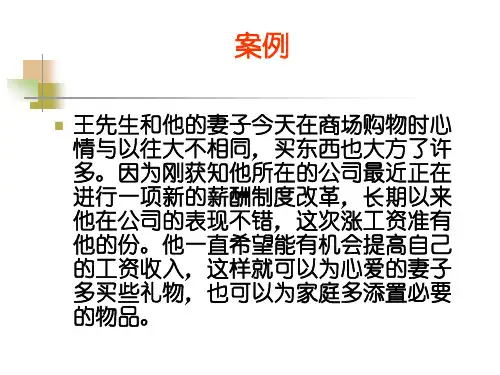

第六章个人所得税【例题-判断题6-1】如果一个外籍技术人员从2007年l0月起到中国境内的公司任职,在2008纳税年度内,曾于3月7~l2日离境回国,向其总公司述职,l2月23日又离境回国欢度圣诞节和元旦。

请问,该外籍技术人员,是否我国的居民纳税义务人?【答案】因为这两次离境时间相加,没有超过90日的标准,应视作临时离境,不扣减其在华居住天数。

因此,该纳税义务人应为居民纳税人。

【例题-多选题6-2】下列各项中,属于个人所得税居民纳税人的有()。

A.在中国境内无住所,但一个纳税年度中在中国境内居住满1年的个人B.在中国境内无住所且不居住的个人C.在中国境内无住所,而在境内居住超过6个月不满1年的个人D.在中国境内有住所的个人【答案】A.D[解析]本题考核个人所得税居民纳税人的判断。

税法规定,居民纳税人是在中国境内有住所的个人,或者在中国境内无住所,但居住时间满1年的。

因此本题的正确选项为A.D。

【例题-多选题6-3】我国个人所得税采用了()税率。

A比例税率B超额累进税率C定额税率D全额累进税率【答案】AB【例题-多选题6-4】下列各项中,适用5%~35%的五级超额累进税率征收个人所得税的有()。

A.个体工商户的生产经营所得B.合伙企业的生产经营所得C.个人独资企业的生产经营所得D.对企事业单位的承包经营、承租经营所得【答案】ABCD 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率;个人独资企业和合伙企业的个人投资者取得的生产经营所得,也适用5%~35%的五级超额累进税率。

【例题-单选题6-5】下列所得中应计入工资薪金所得纳税的是()。

A.职工的加班补贴B.独生子女补贴C.托儿补贴D.误餐补贴【答案】A【例题-计算题6-6】赵先生为中国国籍,居住在中国,2011年10月1日领取工资为7000元,其中“三险一金”为500元,请计算赵先生每月需要缴纳多少个人所得税?【答案】首先确定应纳税所得额:7000-500-3500=3000其次确定税率和扣除数:3000应适用10%的税率和105的速算扣除数最后确定应纳税额为:3000×10%-105=195元【例题-计算题6-7】沈先生2011年11月工资为4500元,缴纳的“三险一金”为250元,请问,沈先生每月工资薪金所得应当缴纳多少税款?【答案】4500-250-3500=750;确定税率及速算扣除数:3%,0;应纳税款为:750×3%=22.5【例题-计算题6-8】某外商投资企业中工作的美国专家(假设为非居民纳税人),2011年11月份取得由该企业发放的工资收入l0000元人民币。

《劳动经济学》第六章工资理论考点32 工资的演变历史和工资的本质(★三级考点,选择、填空、简答)1.工资的演变历史:工资的概念经历了从实物工资,到货币工资;从货币工资,再演化为工资和薪水的区分;从纯粹意义上的工资制度,发展到今天包含非货币福利和延期支付的薪酬或报酬,这样一个逐渐演变的历史过程。

2.工资的本质:(1)工资是雇佣劳动的报酬。

这一表达强调了工资与“雇佣”联系的本质特性。

工资制度起源于古代,它是从古代的军队里发展起来的。

(2)工资概念的外延:①【工资】被定义为根据雇员是否达到某种事先建立的标准、个人或团队目标或公司收入标准而浮动的报酬。

②薪酬,即雇员作为雇佣关系中的一方所得到的各种货币收入,以及各种具体的服务和福利。

包括基本工资、奖金、股票期权、企业股份所带来的收益以及雇主为雇员缴纳的养老基金等。

3.工资和薪水的区别(3点)【选择、简答】(1)支付方式不同。

工资通常则是雇主以现金的方式直接支付给雇员一种报酬形式,而薪水通常是雇主通过银行再转移支付给雇员的报酬形式。

(2)支付时间不同。

薪水通常是以月或年作单位,定期支付给雇员;而工资则以日或周,对雇员劳动或者服务的一种支付。

(3)支付对象不同。

一般而言,将以工作品质要求为主的报酬支付称为薪水,而以工作数量要求为主的报酬支付称为工资。

换言之,劳心者的收入为薪水,而劳力者的收入为工资。

考点33 影响工资确定的因素(★★★一级考点,选择、填空、简答、论述)1.总体而言,影响工资确定的因素可分为内在因素和外在因素两大类。

(一)内在要素所谓影响工资确定的内在因素是指与工作特性及状况有关的因素。

(1)员工的劳动和工作努力程度(2)职务高低与权力大小(3)技术和训练水平(4)工作的时间性(5)劳动条件,特别是工作的危险性(6)附加福利(7)风俗习惯(8)年龄和工龄(二)外在要素影响工资确定的外在因素是指与工作特性及状况无关,但又同时构成对工资本身确定具有重大影响的一些市场经济因素。

节选公司《人力资源管理制度》第六章薪酬与福利管理1.薪酬理念公司按照市场化原则,提供业内富有竞争力的薪酬,吸纳和保留优秀人才。

1.1因岗而异:薪酬体现不同职位在决策责任、影响范围、资格要求等方面的特性;1.2均衡内外报酬:关注薪酬等外部报酬的同时,亦不忽略对工作的胜任感、成就感、责任感、个人成长等内部报酬;1.3为卓越加薪:薪金和服务时间长短、学历高低没有必然关系,但是和业绩、能力密切相关;1.4薪酬保密:薪酬属于个人隐私,任何员工不得公开或私下询问、议论其他员工的薪酬。

2.职位层级2.1 薪酬层级的确定及调整执行“职级系列及专业系列”两个方向。

2.2 职级系列及专业系列岗位设置2.2.1职级系列岗位设置公司设高层、中层、执行层、操作层四个职位层级,具体如下:高层:总经理、副总经理、总经理助理/总监、工会主席;中层:部门/单位经理、副经理、经理助理、工会副主席;执行层:主管、主办;操作层:生产、销售、后勤一线员工。

2.2.2 专业系列岗位设置公司设高级业务经理、业务经理二个职位层级。

3.薪酬构成3.1薪资模式采用结构工资制,由职位薪资、附加薪资及奖金三部分构成。

3.1.1职位薪资:由岗位薪资和绩效薪资两部分构成:岗位薪资:依据员工所承担的责任、劳动强度、劳动时间等因素而确定的劳动所得(含日常加班费用);绩效薪资:根据员工职位工作绩效完成情况进行考核发放的薪资;3.1.2 附加薪资:相关管理、业务岗位员工,若因岗位难度高、责任重大或本身的基本工资偏低,则以附加薪资方式给予部分调整;3.1.3奖金:为嘉奖做出突出贡献和业绩的员工而发放的奖励薪资。

3.2 员工职位薪资构成比重中层以上员工:岗位薪资100%挂钩考核执行层以下员工:岗位薪资50%、绩效薪资50%4.薪资核定4.1 职位薪资核定是按员工所从事工作的责任、复杂程度、创造性程度、劳动强度、劳动时间和风险等相关因素综合确定。

4.2 公司各类员工经归岗划级后套入相应的薪资标准。