中国现行税制第七章企业所得税文稿演示

- 格式:ppt

- 大小:313.50 KB

- 文档页数:31

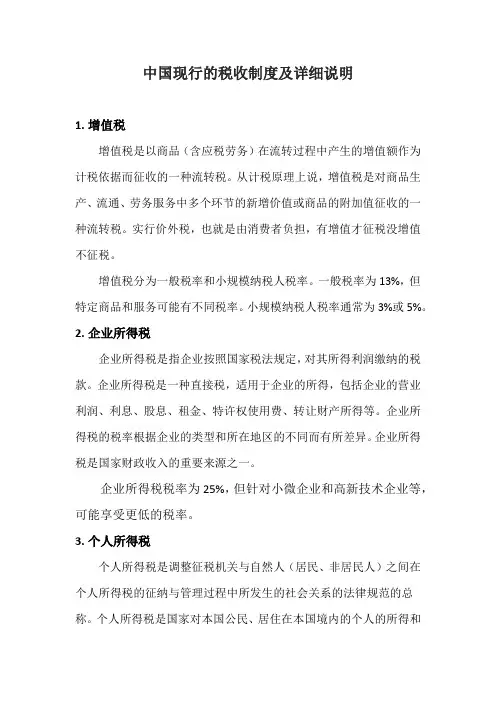

中国现行的税收制度及详细说明1.增值税增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税分为一般税率和小规模纳税人税率。

一般税率为13%,但特定商品和服务可能有不同税率。

小规模纳税人税率通常为3%或5%。

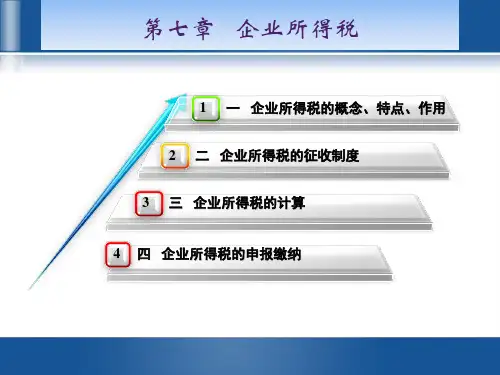

2.企业所得税企业所得税是指企业按照国家税法规定,对其所得利润缴纳的税款。

企业所得税是一种直接税,适用于企业的所得,包括企业的营业利润、利息、股息、租金、特许权使用费、转让财产所得等。

企业所得税的税率根据企业的类型和所在地区的不同而有所差异。

企业所得税是国家财政收入的重要来源之一。

企业所得税税率为25%,但针对小微企业和高新技术企业等,可能享受更低的税率。

3.个人所得税个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

根据不同的收入水平分为多个档次,税率逐渐递增,最高税率可达45%。

4.关税关税是指一国海关根据该国法律规定,对通过其关境的进出口货物征收的一种税收。

关税的征税基础是关税完税价格。

海关征税的依据是海关税则(也称关税税则)。

海关税则一般包括两部分:一是海关征收关税的规章、条例和说明;二是关税税率表。

进口商品根据不同的商品种类和国际贸易协定可能有不同的关税税率。

5.财产税财产税是以法人和自然人拥有和归其支配的财产为对象所征收的一类税收。

它以财产为课税对象,向财产的所有者征收。

财产税属于对社会财富的存量征税。

它通常不是课自当年创造的价值,而是课自往年度创造价值的各种积累形式。

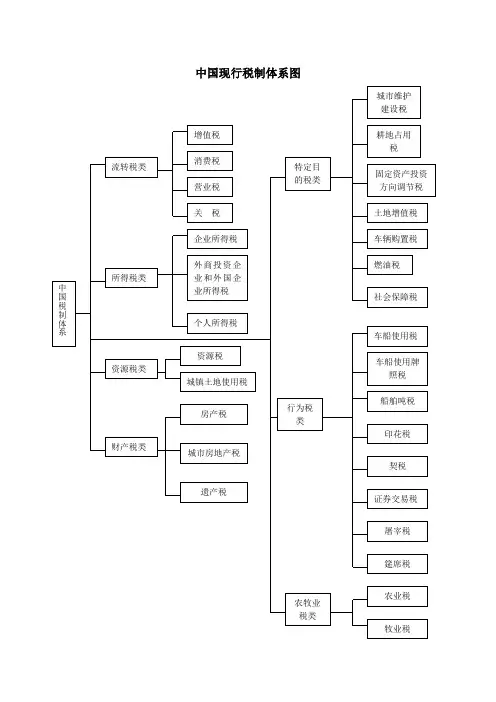

中国现行税制体系图

注:

1.从2008年1月1日起,内外资企业将统一征收企业所得税。

企业所得税法与外商投资企业和外国企业所得税法同时废止。

2.屠宰税、筵席税、牧业税由地方管理,征收与否,由各省、自治区、直辖市人民政府根据当地的实际情况自行决定;具体征收办法由各地省级人民政府根据国务院有关规定制定。

目前这三种已经停征。

3.固定资产投资方向调节税从2000年1月1日起停征。

4.遗产税、燃油税、社会保障税、证券交易税尚未立法开征。

5.农业税已从2006年开始全国废止。

6.从2007年1月1日起,内外资企业和个人统一征收车船税。

车船使用税和车船使用牌照税同时废止。