会计ppt

13

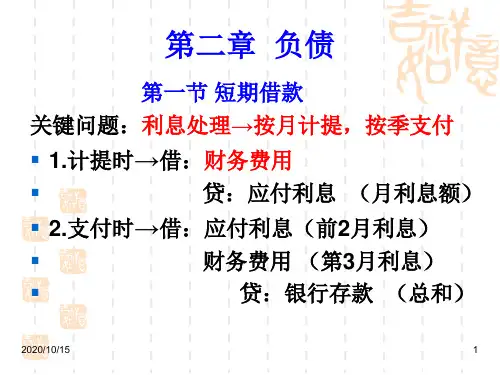

(2) 核算

A、借入款项时 借: 银行存款 贷:短期借款(本金)

会计ppt

14

B、利息的处理:一般采用以下两种方法核 算

①按月预提,计入费用。

预提时:

借:财务费用

贷:应付利息

支付时:

借:应付利息

贷:银行存款

会计ppt

15

②在实际支付利息时或收到银行计息通 知时直接计入当期损益。

长期负债:是指将在1年或者超过 1年的一个营业周期以上偿还的债务;

会计ppt

7

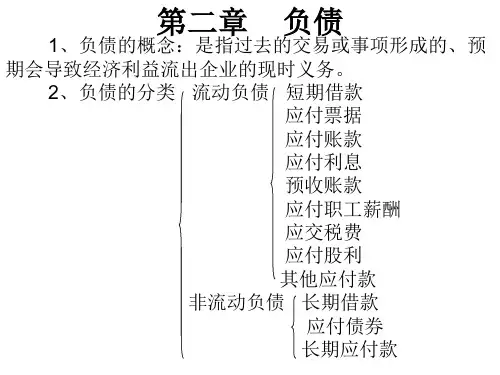

1. 流动负债的分类

按照流动负债产生的原因分类 (1) 借贷形成的,如:短期借款; (2) 购销活动中产生的,如:应付账款等; (3) 经营活动中产生的,如:应付职工薪酬

等; (4) 其他原因产生的,如:应交税费等;

会计ppt

5

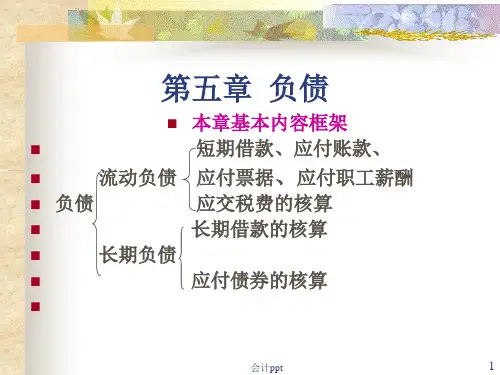

一、负债的性质、特征及分类

(一)负债的性质 负债,是指过去的交易、事项形成的现时义

务,履行该义务预期会导致经济利益流出企 业。 (二)特征 第一,负债的清偿预期会导致经济利益流出企业;

第二,负债是由过去的交易、事项形成的。

会计ppt

6

(三)负债的分类

流动负债:是指将在1年(含1年)或 者超过1年的一个营业周期内偿还 负债 偿还期长短 的债务;

会计ppt

27

(3)增值税的纳税义务人 及种类

增值税的纳税义务人为我国境内销售货 物或者提供加工、修理、修配劳务以及进 口货物的单位和个人.

为简化征管手续,节约征税成本,目前我 国根据纳税人的生产经营规模和财会健全 程度将增值税的纳税人分为:一般纳税人和 小规模纳税人.

会计ppt

28

(4) 一般纳税人增值税 的计算与核算