税务会计培训PPT课件

- 格式:ppt

- 大小:134.50 KB

- 文档页数:20

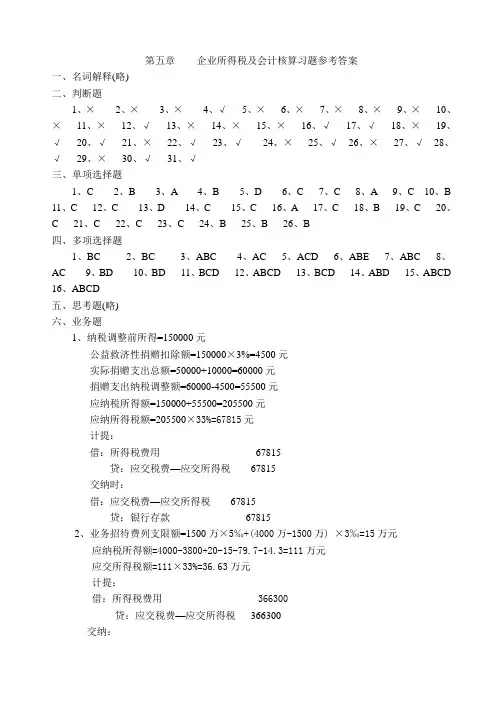

第五章 企业所得税及会计核算习题参考答案

一、名词解释(略)

二、判断题

1、× 2、× 3、× 4、√ 5、× 6、× 7、× 8、× 9、× 10、× 11、× 12、√ 13、× 14、× 15、× 16、√ 17、√ 18、× 19、√ 20、√ 21、× 22、√ 23、√ 24、× 25、√ 26、× 27、√ 28、√ 29、× 30、√ 31、√

三、单项选择题

1、C 2、B 3、A 4、B 5、D 6、C 7、C 8、A 9、C 10、B

11、C 12、C 13、D 14、C 15、C 16、A 17、C 18、B 19、C 20、C 21、C 22、C 23、C 24、B 25、B 26、B

四、多项选择题

1、BC 2、BC 3、ABC 4、AC 5、ACD 6、ABE 7、ABC 8、AC 9、BD 10、BD 11、BCD 12、ABCD 13、BCD 14、ABD 15、ABCD

16、ABCD

五、思考题(略)

六、业务题

1、纳税调整前所得=150000元

公益救济性捐赠扣除额=150000×3%=4500元

实际捐赠支出总额=50000+10000=60000元

捐赠支出纳税调整额=60000-4500=55500元

应纳税所得额=150000+55500=205500元

应纳所得税额=205500×33%=67815元

计提:

借:所得税费用 67815

贷:应交税费—应交所得税 67815

2013年5月

第16卷第9期 中国管理信息化 China Management Informationization May,2013 Vo1.16,No.9

对加强税务人员会计知识培训的几点思考

王晋

(吉林财经大学,长春130117)

[摘要]本文阐述了学习会计知识对税务工作者的重要性,通过对当前税务干部财务会计知识现状的分析,指出当前税务干

部财务会计知识培训方面存在的理论与实践脱节、培训方式单一、缺乏系统性等问题,针对这些问题提出改进培训方法、提高

培训的实用性与灵活性、建立长效培训机制等具体建议。

【关键词】税务人员;会计;培训;建议

doi:10.39698.issn.1673一Ol94.2013.09.0o4

[中图分类号]F234【文削 I码]A 【文章编号]1673—0l94(20l3)09L_001o-02

随着经济全球化的迅速发展,我国企业会计准则也由原来

的与国际接轨转为与国际趋同,这一重大变革使税收工作面临 存新的形势和新的挑战。在新形势下,如何提高税务干部财务会

计培训水平,使之更好地适应经济形势的发展需要,更好地为税

收中心工作服务,为建设高素质税务干部队伍服务,成为当前税

务部门的一项重要课题。

1 当前税务干部财务会计培训中存在的主要问题 由于来源、管理体制、教育培训等方面的原因,当前税务干

部普遍存在知识老化、对新会计准则不够了解等问题,在对税务 人员的财务会计知识培训方面存在着重视不够、针对性不强、缺

乏实效性等问题。

(1)理论与实践脱节。学习培训的最终目的是提高工作能力

和水平.开展理论培训不仅要使参加培训人员掌握从事税收工

作必要的财务会计理论知识.最重要的是要将所学的知识更好

地运用到税收实践工作中去.最大限度地将理论知识转换为实 践技能。目前税务干部培训大多是由系统外专业老师授课,由于

授课老师缺乏税收工作实践,往往就理论讲理论。与实际工作联

系少,很难让税务干部产生学习兴趣,让税务干部感到收获不

第四章 所有者权益

周福生

内容提要:

一、概述

二、实收资本

三、资本公积

四、留存收益(盈余公积、未分配利润)

具体内容

一、概述

《小企业会计准则》

第五十三条 所有者权益,是指小企业资产扣除负债后由所有者享有的剩余权益。

小企业的所有者权益包括:实收资本(或股本,下同)、资本公积、盈余公积和未分配利润。

(一)所有者权益的定义

相对于负债而言,所有者权益具有以下特征:

1、所有者权益通常不像负债那样需要偿还.除非小企业发生减资、清算,否则小企业不需要将所有者权益返还给其投资者。

2、小企业清算时,负债将优先偿还,而所有者权益只有在负债得到偿还后,才能得到返还.

3、所有者权益能够分享利润,而负债通常不能参与利润的分配。因此,所有者权益是所有者对小企业资产的剩余索取权,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念.

(二)所有者权益的构成

1、所有者投入的资本

所有者投入的资本是指所有者投入小企业的资本部分,它既包括构成小企业注册资本或者股本部分的金额,即实收资本;也包括投入资本超过注册资本或者股本部分的溢价金额,即资本公积。

2、留存收益

留存收益是小企业历年实现的净利润留存于小企业的部分,包括盈余公积和未分配利润.

(三)所有者权益的确认条件 所有者权益的确认、计量主要取决于资产、负债、收入、费用等其他会计要素的确认和计量。所有者权益即为小企业的净资产,是小企业资产总额中扣除债权人权益后的净额,反映所有者(股东)财富的净增加额。通常小企业收入增加时,会导致资产的增加,相应地会增加所有者权益;小企业发生费用时,会导致负债增加,相应地会减少所有者权益。因此,小企业日常经营的好坏和资产负债的质量直接决定着小企业所有者权益的增减变化和资本的保值增值。

(四)执行中应注意的问题

对于合伙制小企业,也应当执行本准则,按照本准则的规定进行会计处理.

合伙企业是指自然人、法人和其他组织依照《中华人民共和国合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。其中,普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任.合伙企业的规模通常较小。

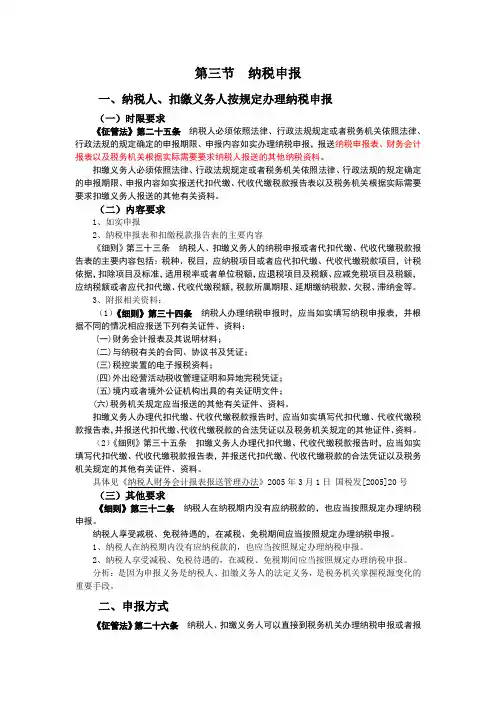

第三节 纳税申报

一、纳税人、扣缴义务人按规定办理纳税申报

(一)时限要求

《征管法》第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

(二)内容要求

1、如实申报

2、纳税申报表和扣缴税款报告表的主要内容

《细则》第三十三条 纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目,应纳税项目或者应代扣代缴、代收代缴税款项目,计税依据,扣除项目及标准,适用税率或者单位税额,应退税项目及税额、应减免税项目及税额,应纳税额或者应代扣代缴、代收代缴税额,税款所属期限、延期缴纳税款、欠税、滞纳金等。

3、附报相关资料:

(1)《细则》第三十四条 纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不同的情况相应报送下列有关证件、资料:

(一)财务会计报表及其说明材料;

(二)与纳税有关的合同、协议书及凭证;

(三)税控装置的电子报税资料;

(四)外出经营活动税收管理证明和异地完税凭证;

(五)境内或者境外公证机构出具的有关证明文件;

(六)税务机关规定应当报送的其他有关证件、资料。

扣缴义务人办理代扣代缴、代收代缴税款报告时,应当如实填写代扣代缴、代收代缴税款报告表,并报送代扣代缴、代收代缴税款的合法凭证以及税务机关规定的其他证件、资料。

(2)《细则》第三十五条 扣缴义务人办理代扣代缴、代收代缴税款报告时,应当如实填写代扣代缴、代收代缴税款报告表,并报送代扣代缴、代收代缴税款的合法凭证以及税务机关规定的其他有关证件、资料。