税会差异分析课件 (一)

- 格式:docx

- 大小:37.24 KB

- 文档页数:3

企业所得税税会差异分析之固定资产声明本次讲课不代表税务部门对政策的解读,本课件以企业会计准则、企业所得税法及实施条例为基础,共同探讨不同业务会计处理、税务处理,以及企业所得税法与会计准则之间差异,为企业财税人员理解企业所得税法和会计准则,正确进行纳税调整和申报提供帮助。

本课件如有不足不处,诚盼各位朋友给予批评指正!企业所得税税会差异分析之固定资产一、固定资产初始计量的差异二、固定资产后续计量的差异三、固定资产处置差异1、外购和自行建造会计准则固定资产第七条、第八条及企业所得税法中,固定资产均以购买价款和支付的相关税费以及直接归属于使资产达到预定用途发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费及其他支出计价。

固定资产的初始计量与计税基础基本相同,但在确认时仍存在如下差异:►1)自行建造的固定资产确认时点以及折旧调整处理会计准则规定建造的固定资产已达到预定可使用状况,但尚未办理竣工决算的,自达到预定可使用状态之日起,根据工程预算、造价或者实际成本等暂估转入固定资产,并按准则规定计提折旧。

待办理了竣工决算手续后, 再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

>《企业所得税法实施条例》第五十八条规定,自行建造的固定资产,以竣工结算前发生的支出为计税基础。

>税法上遵循权责发生制原则,对企业发现以前年度实际发生的' 按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

因此,对企业按照实际竣工决算价值调整的原暂估价值,涉及以后年度折旧的调整,应相应调整原所属年度的应纳税所得额。

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)>2)借款费用资本化的金额不同>企业会计准则借款费用规定,可以资本化的借款金额包括专门借款和一般借款。

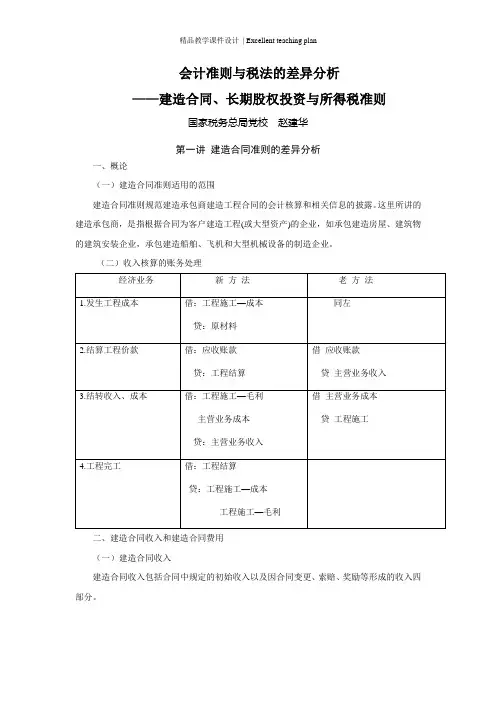

会计准则与税法的差异分析——建造合同、长期股权投资与所得税准则国家税务总局党校赵建华第一讲建造合同准则的差异分析一、概论(一)建造合同准则适用的范围建造合同准则规范建造承包商建造工程合同的会计核算和相关信息的披露。

这里所讲的建造承包商,是指根据合同为客户建造工程(或大型资产)的企业,如承包建造房屋、建筑物的建筑安装企业,承包建造船舶、飞机和大型机械设备的制造企业。

(二)收入核算的账务处理二、建造合同收入和建造合同费用(一)建造合同收入建造合同收入包括合同中规定的初始收入以及因合同变更、索赔、奖励等形成的收入四部分。

补充说明:会计准则中还提出了“与合同有关的零星收益”概念,其是指在合同执行过程中取得的、但不计入合同收入而应冲减合同成本的非经常性的收益。

处置这些残余物资而取得的收益,应冲减合同成本。

(二)建造合同费用建造合同费用包括直接费用和间接费用。

内容:耗用的人工费用1.直接费用 耗用的材料费用耗用的机械使用费用其他直接费用2.间接费用三、完工百分比法完工百分比法,在运用时分为两步:(一)第一步,确定建造合同的完工进度,计算出完工百分比。

根据建造合同准则,以下方法可以用于确定合同完工进度:1.按累计实际发生的合同成本占合同预计总成本的比例计算(成本法)该方法是确定合同完工进度较常用的方法。

用计算公式表示如下:%100 )合同预计总成本本累计实际发生的合同成合同完工进度=(例1:某建筑公司签订了一项合同总金额为1 000万元的建造合同,合同规定的建设期为三年。

第一年,实际发生合同成本300万元,年末预计为完成合同尚需发生成本520万元;第二年,实际发生合同成本为400万元,年末预计为完成合同尚需发生成本150万元。

2.按已经完成的合同工作量占合同预计总工作量的比例计算(工作量法)3.对已完合同工作进行技术测量(技术测量法)(二)第二步,根据完工百分比法计量和确认当期的合同收入和费用。

当期确认的合同收入=(合同总收入×完工进度)-以前会计年度累计已确认的收入 当期确认的 毛 利=(合同总收入-合同预计总成本)×完工进度-以前会计年度累计已确认的毛利当期确认的合同费用=当期确认的合同收入-当期确认的合同毛利-以前会计年度预计损失准备例2:某建筑公司签订了一项合同总金额为1 000万元的固定造价合同。

税会差异分析课件 (一)

税会差异分析,是现代企业会计制度中的一个重要环节,是在纳税申

报前,查验会计报表中的数额差异,找出产生这些差异的原因,保障

申报纳税符合法律法规规定的过程。

而“税会差异分析课件”就是将

税会差异分析的内容、方法、工具、案例进行系统化的总结和说明。

下面,我们将从几个方面详细介绍税会差异分析课件的内容,为更好

地了解税会差异分析提供指引。

一、课件概述

税会差异分析课件包括:差异分析的概念、方法、应用、案例等内容。

内容严谨,条理清晰,结构合理,易于理解和掌握。

二、差异分析的应用

差异分析主要是针对会计报表中的差异进行研究,包括资产负债表、

利润表以及现金流量表等。

一般来说,差异分析应用的主要领域有以

下几个方面:

1.税务审计领域

在税务审计领域,差异分析主要是为税务人员进行税收稽查服务,通

过分析企业的每一个具体会计科目的差异,找出不符合税收法律法规

以及行业相关标准的风险点。

2.资产评估领域

在资产评估领域中,差异分析主要是为评估人员提供指导,通过分析

企业各个财务信息的误差、偏差以及其相互之间的关系,准确,具体的评估标准。

3.财务管理领域

在财务管理领域,差异分析运用得比较广泛,主要是在企业内部,通过分析企业各项的财务信息不平衡,不相符合等问题,为企业经营决策提供依据和支持。

三、课件的学习流程

1.概念讲解

在概念讲解环节,主要是简要介绍差异分析的概念、目的、方法、主要思路等等方面进行讲解。

通过简要的案例分析,可以快速了解基本概念。

2.方法论

在方法论环节,主要是讲解差异分析的原理及方法,以及差异分析的基本工具和操作步骤。

主要包括相关指标的计算方法、差异分析的程序、差异分析的常用工具等等。

3.实例解析

在实例解析环节,主要是通过实际的案例分析,来说明差异分析技术的应用,以及如何在不同的场景中选择合适的差异分析方法和工具。

这其实也是学生进行实战验证的一个重要环节,同时也是课程设计中的一个关键点。

四、总结

综上所述,税会差异分析课件具有系统化、全面性、操作性强的特点。

学生只要通过系统性的学习,可以快速掌握差异分析的相关技术和方法,并能够熟练运用到实际的工作场景中。

同时,税会差异分析课件

也是做好企业、管理、行政等工作的重要参考书之一,可以为学生的

职业发展打下坚实的基础。