企业会计准则讲解2010修订的主要内容

- 格式:doc

- 大小:103.00 KB

- 文档页数:21

《企业会计准则第39号——公允价值计量》将公允价值定义为:“公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

”

财政部于2014年7月23日将《企业会计准则——基本准则》第四十二条第五

项修改为:“(五)公允价值。

在公允价值计量下,资产和负债按照市场参与

者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的

价格计量。

”

《企业会计准则第39号——公允价值计量》定义了公允价值的三个层次,并提供了相关指引。

2010年企业会计准则摘要:I.引言- 介绍企业会计准则的发展历程II.2010 年企业会计准则的主要内容- 存货的确认和计量- 长期股权投资的初始计量和后续计量- 投资性房地产的确认和计量- 固定资产的确认和计量III.2010 年企业会计准则的影响- 对企业财务报告的影响- 对投资者和市场的影响IV.结论- 总结2010 年企业会计准则的主要变化和影响正文:I.引言企业会计准则是为了规范企业的财务报告行为,确保企业财务报告的准确性和可靠性,保护投资者和社会公众的利益。

2010 年,我国发布了新的企业会计准则,这是我国企业会计准则发展的一个重要里程碑。

II.2010 年企业会计准则的主要内容2010 年企业会计准则主要包括以下几个方面的内容:1.存货的确认和计量存货是企业生产经营过程中重要的资产,其确认和计量直接影响到企业的财务报告。

2010 年企业会计准则对存货的确认和计量进行了详细的规定,主要包括存货的定义、确认条件、计量方法和存货跌价准备的计提等。

2.长期股权投资的初始计量和后续计量长期股权投资是企业投资活动中的一种重要形式,其初始计量和后续计量直接影响到企业的财务报告。

2010 年企业会计准则对长期股权投资的初始计量和后续计量进行了详细的规定,主要包括长期股权投资的定义、初始计量方法、后续计量方法和长期股权投资减值准备的计提等。

3.投资性房地产的确认和计量投资性房地产是企业投资活动中的一种重要形式,其确认和计量直接影响到企业的财务报告。

2010 年企业会计准则对投资性房地产的确认和计量进行了详细的规定,主要包括投资性房地产的定义、确认条件、计量方法和投资性房地产减值准备的计提等。

4.固定资产的确认和计量固定资产是企业生产经营过程中重要的资产,其确认和计量直接影响到企业的财务报告。

2010 年企业会计准则对固定资产的确认和计量进行了详细的规定,主要包括固定资产的定义、确认条件、计量方法和固定资产减值准备的计提等。

会计提示第67号-《企业会计准则讲解2010》主要变化

财政部会计司编写组于2010年底发布了《企业会计准则讲解2010》(以下简称“新讲解”),执行新会计准则的上市公司和非上市企业应按照企业会计准则(2010)讲解的要求编制其2010年度财务报表。

与《企业会计准则讲解2008》(以下简称“原讲解”)相比,新讲解主要增加了财政部最近两年发布企业会计准则解释3号、4号以及相关法规的有关内容(包括长期股权投资、企业合并、保险合同等),并补充了国际财务报告准则最新变化并已生效的更新内容(如公允价值的披露、关联方认定等)。

经整理,有关新讲解的主要修订要点及其具体内容如下,请大家执业参考使用。

一、修订要点

(一)与会计核算相关的修订

精品文档

精品文档

精品文档

(二)与披露相关的修订

精品文档

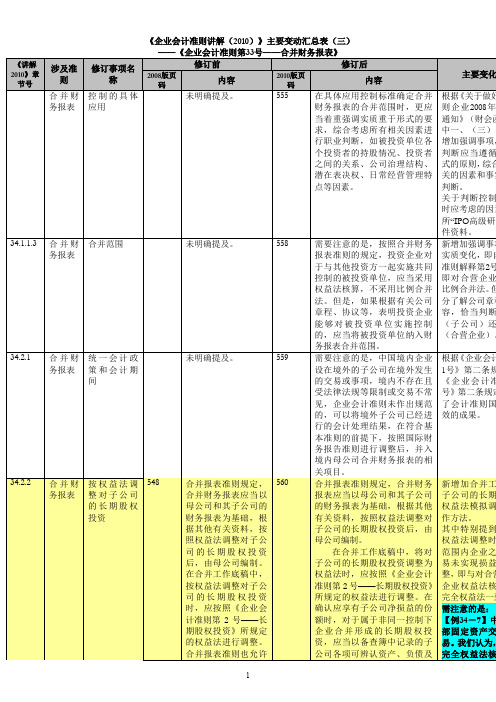

二、具体修订内容

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档

精品文档。

《企业会计准则讲解》(2010版)第一章基本准则第一节基本准则概述企业会计准则体系包括《企业会计准则——基本准则》(以下简称“基本准则”)、具体准则和会计准则应用指南和解释等,基本准则是企业会计准则体系的概念基础,是具体准则、应用指南和解释等的制定依据,地位十分重要。

基本准则是在1992年发布的《企业会计准则》的基础上,借鉴国际惯例,结合我国实际情况,根据形势发展的需要作了重大修订和调整,对于规范企业会计行为,提高会计信息质量,如实报告企业财务状况、经营成果和现金流量,供投资者等财务报告使用者做出合理决策,完善资本市场和市场经济将发挥积极作用。

一、基本准则的地位和作用(一)基本准则的地位国际会计准则理事会、美国等国家或者地区在其会计准则制定中,通常都制定有“财务会计概念框架”,它既是制定国际财务报告准则和有关国家或地区会计准则的概念基础,也是会计准则制定应当遵循的基本法则。

我国基本准则类似于国际会计准则理事会的《编报财务报表的框架》,在企业会计准则体系建设中扮演着同样的角色,在整个企业会计准则体系中具有统驭地位。

同时,我国会计准则属于法规体系的组成部分。

根据《立法法》规定,我国的法规体系通常由四个部分构成:一是法律;二是行政法规;三是部门规章;四是规范性文件。

其中,法律是由全国人民代表大会常务委员会通过,由国家主席签发。

行政法规由国务院常务委员会通过,由国务院总理签发。

部门规章由国务院主管部门部长以部长令签发。

我国企业会计准则体系中,基本准则属于部门规章,是由财政部于2006年2月15日以第33号部长令签发的;具体准则、应用指南和解释属于规范性文件。

(二)基本准则的作用基本准则在企业会计准则体系中具有重要地位,其作用主要如下:一是统驭具体准则的制定。

基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题,是制定具体准则的基础,对各具体准则的制定起着统驭作用,可以确保各具体准则的内在一致性。

企业会计准则讲解2010财政部会计司编写组人民出版社再版说明企业会计准则发布实施已有四年,财政部会计司组织编写的《企业会计准则讲解2006》、《企业会计准则讲解2008》对准则的贯彻实施起到了十分重要的作用。

在《企业会计准则讲解2008》出版至今两年多的时间里,财政部印发了企业会计准则相关解释,国际财务报告准则部分项目也作了修改,企业合并、长期股权投资、金融工具及金融风险的列报、公允价值的披露、保险合同会计处理、财务报表中引入其他综合收益、分部报告等实务发生了重要变化,需要修改讲解相关内容和实例。

根据上述情况,我们以《讲解》原有框架及其内容为基础,进行了较为全面的梳理、补充和完善,形成了《企业会计准则讲解2010》。

该书对更好地贯彻实施企业会计准则、尤其是做好财务报告编报工作具有重要的现实指导意义,可作为上市公司和非上市大中型企业、会计师事务所及有关方面从事会计实务工作的工具书。

财政部会计司编写组 2010年10月目录关于中国企业会计准则体系建设与实施的若干问题................................. 王军1 关于企业会计准则体系建设、趋同、实施与等效问题............................... 刘玉廷1 第一章基本准则 (1)第一节基本准则概述 (1)第二节财务报告目标、会计基本假设和会计基础 (2)第三节会计信息质量要求 (5)第四节会计要素及其确认与计量原则 (7)第五节财务报告 (13)第二章存货 (15)第一节存货概述 (15)第二节取得存货的计量 (15)第三节发出存货的计量 (18)第四节期末存货的计量 (19)第五节新旧比较与衔接 (24)第三章长期股权投资 (25)第一节长期股权投资概述 (25)第二节长期股权投资的初始投资成本 (26)第三节长期股权投资的后续计量 (29)第四节长期股权投资核算方法的转换及处置 (36)第五节共同控制资产及共同控制经营的核算 (41)第六节新旧比较与衔接 (42)第四章投资性房地产 (44)第一节投资性房地产概述 (44)第二节投资性房地产的会计处理 (46)第三节投资性房地产后续计量模式的变更 (53)第四节新旧比较与衔接 (54)第五章固定资产 (55)第一节固定资产概述 (55)第二节固定资产的初始计量 (56)第三节固定资产的后续计量 (63)第四节固定资产的处置 (66)第五节新旧比较与衔接 (68)第六章生物资产 (69)第一节生物资产概述 (69)第二节生物资产的初始计量 (70)第三节生物资产的后续计量 (74)第四节生物资产的收获与处置 (77)第五节新旧比较与衔接 (82)第七章无形资产 (83)第二节无形资产初始计量 (84)第三节内部研究开发费用的确认和计量 (86)第四节无形资产的后续计量 (89)第五节无形资产的处置 (91)第六节新旧比较与衔接 (92)第八章非货币性资产交换 (94)第一节非货币性资产交换概述 (94)第二节非货币性资产交换的确认和计量 (94)第三节非货币性资产交换的会计处理 (97)第四节新旧比较与衔接 (105)第九章资产减值 (106)第一节资产减值概述 (106)第二节资产可收回金额的计量 (107)第三节资产减值损失的确认与计量 (112)第四节资产组的认定及减值处理 (113)第五节商誉减值测试与处理 (118)第六节新旧比较与衔接 (120)第十章职工薪酬 (122)第一节职工薪酬概述 (122)第二节职工及职工薪酬的范围 (122)第三节职工薪酬的确认和计量 (124)第四节新旧比较与衔接 (133)第十一章企业年金基金 (135)第一节企业年金基金概述 (135)第二节企业年金基金缴费 (138)第三节企业年金基金投资运营 (139)第四节企业年金基金收入 (143)第五节企业年金基金费用 (144)第六节企业年金待遇给付及企业年金基金净资产 (146)第七节企业年金基金财务报表 (149)第十二章股份支付 (153)第一节股份支付概述 (153)第二节股份支付的确认和计量 (154)第三节新旧比较与衔接 (164)第十三章债务重组 (166)第一节债务重组概述 (166)第二节债务重组的会计处理 (166)第三节新旧比较与衔接 (171)第十四章或有事项 (172)第一节或有事项概述 (172)第二节预计负债的确认和计量 (174)第三节新旧比较与衔接 (180)第十五章收入 (182)第一节收入概述 (182)第三节提供劳务收入 (193)第四节让渡资产使用权收入 (198)第五节新旧比较与衔接 (199)第十六章建造合同 (200)第一节建造合同概述 (200)第二节合同成本 (201)第三节合同收入与合同费用 (203)第四节新旧比较与衔接 (209)第十七章政府补助 (210)第一节政府补助概述 (210)第二节政府补助的会计处理 (211)第三节新旧比较与衔接 (214)第十八章借款费用 (216)第一节借款费用概述 (216)第二节借款费用的确认 (216)第三节借款费用的计量 (219)第四节新旧比较与衔接 (222)第十九章所得税 (224)第一节所得税会计概述 (224)第二节资产、负债的计税基础及暂时性差异 (225)第三节递延所得税负债及递延所得税资产 (232)第四节所得税费用的确认和计量 (238)第五节新旧比较与衔接 (242)第二十章外币折算 (244)第一节外币折算概述 (244)第二节记账本位币的确定 (244)第三节外币交易的会计处理 (246)第四节外币财务报表的折算 (253)第五节新旧比较与衔接 (261)第二十一章企业合并 (262)第一节企业合并概述 (262)第二节同一控制下企业合并的处理 (264)第三节非同一控制下企业合并的处理 (273)第四节新旧比较与衔接 (285)第二十二章租赁 (287)第一节租赁概述 (287)第二节承租人的会计处理 (289)第三节出租人的会计处理 (294)第四节售后租回的会计处理 (299)第五节新旧比较与衔接 (302)第二十三章金融工具确认和计量 (304)第一节金融工具概述 (304)第二节金融资产和金融负债的分类 (306)第三节金融资产和金融负债的确认 (310)第四节金融资产和金融负债的计量 (311)第六节金融资产减值 (328)第七节新旧比较与衔接 (334)第二十四章金融资产转移 (336)第一节金融资产转移概述 (336)第二节金融资产转移的确认和计量 (337)第三节新旧比较与衔接 (350)第二十五章套期保值 (352)第一节套期保值概述 (352)第二节套期工具和被套期项目 (353)第三节运用套期保值会计的条件 (356)第四节套期保值确认和计量 (359)第五节新旧比较与衔接 (368)第二十六章原保险合同 (369)第一节原保险合同概述 (369)第二节原保险合同收入的确认和计量 (372)第三节原保险合同准备金的确认和计量 (373)第四节原保险合同成本的确认和计量 (378)第五节新旧比较与衔接 (381)第二十七章再保险合同 (383)第一节再保险合同概述 (383)第二节分出业务的会计处理 (385)第三节分入业务的会计处理 (391)第四节新旧比较与衔接 (393)第二十八章石油天然气开采 (395)第一节石油天然气开采概述 (395)第二节石油天然气开采的确认和计量 (396)第三节新旧比较与衔接 (401)第二十九章会计政策、会计估计变更和差错更正 (402)第一节会计政策、会计估计和前期差错概述 (402)第二节会计政策变更 (405)第三节会计估计变更 (410)第四节前期差错更正 (411)第五节新旧比较与衔接 (414)第三十章资产负债表日后事项 (415)第一节资产负债表日后事项概述 (415)第二节资产负债表日后调整事项的会计处理 (417)第三节资产负债表日后非调整事项的处理 (421)第四节新旧比较与衔接 (423)第三十一章财务报表列报 (424)第一节财务报表列报概述 (424)第二节财务报表列报的基本要求 (424)第三节资产负债表 (427)第四节利润表 (433)第五节所有者权益变动表 (438)第六节附注 (443)第七节新旧比较与衔接 (445)第三十二章现金流量表 (446)第一节现金流量表概述 (446)第二节现金流量表编制 (449)第三节现金流量表附注 (457)第四节新旧比较与衔接 (461)第三十三章中期财务报告 (462)第一节中期财务报告概述 (462)第二节中期财务报告编制 (462)第三节新旧比较与衔接 (471)第三十四章合并财务报表 (472)第一节合并财务报表概述 (472)第二节合并资产负债表 (477)第三节合并利润表 (500)第四节合并现金流量表 (506)第五节合并所有者权益变动表 (512)第六节新旧比较与衔接 (517)第三十五章每股收益 (519)第一节每股收益概述 (519)第二节基本每股收益 (519)第三节稀释每股收益 (521)第四节每股收益的列报 (526)第五节新旧比较与衔接 (528)第三十六章分部报告 (529)第一节分部报告概述 (529)第二节报告分部的确定 (529)第三节分部信息的披露 (534)第四节新旧比较与衔接 (538)第三十七章关联方披露 (539)第一节关联方披露概述 (539)第二节关联方关系的认定 (539)第三节关联方交易 (542)第四节关联方的披露 (543)第五节新旧比较与衔接 (543)第三十八章金融工具列报 (545)第一节金融工具列报概述 (545)第二节权益工具的确认和计量 (545)第三节金融工具披露 (552)第四节新旧比较与衔接 (565)后记 (566)关于中国企业会计准则体系建设与实施的若干问题财政部副部长王军在“十一五”规划的开局之年,中国企业会计准则体系正式发布,并从2007年1月1日起在上市公司范围内实施,鼓励其他企业执行。