王靖--计算公式汇总

- 格式:doc

- 大小:800.50 KB

- 文档页数:36

德育测评得分的计算公式为:基础分+奖励分-扣分(基础分※德育测评得分的计算公式为:基础分+奖励分-扣分(基础分为60分,德育奖励分满分为40分)※文体测评得分的计算公式为:基础分+奖励分—扣分(基础分为50分、奖励分满分为50分)※工作人员奖励:为文艺演出或文体竞赛活动(含摄影、美术、演讲等竞赛)做服务工作者(含比赛裁判),累计分数最高不超过10分。

※活动观众奖励:为文艺演出或文体竞赛活动(含摄影、美术、演讲等竞赛)做观众者,原则上(无特殊标注)每次加文体1分,累计分数最高不超过10分。

※参加文体竞赛活动(含摄影、美术、演讲等竞赛),原则上每届每项按照国家级、省级、市级、校级、院级分别加8分、6分、4分、2分、1分,文体加分按项目记分,非场次。

※如各年级辅导员对部分加分细则有修改意见、以各辅导员标准为主。

1.整理学士服(文体1.5分):刘俊宏、陈晚晴、杨文佳、李思聪、从晶晶、宋双、刘思妮、李淼、张宁、王新颖2.帮校外联办老师整理校庆校友资料(文体2分):李淼、王新颖、刘思妮、赵鑫、李亚夫3.祭扫烈士墓活动纪念视频制作(文体3分):吴尚泽、卢东宁主持(文体3分):魏飞工作人员(文体2分):刘俊宏、陈晚晴、杨文佳、李思聪(文体1分):王靖、徐彤、范秀姣、杨璐新生代表献花圈(文体1分):郭鹏、周小璐、张克、孙大明举院旗(文体1.5分):刘勇举党旗(文体1分):范秀姣、杨璐领车负责人员(文体2分):李淼、崔雨禾、王新颖、李琦、张宁、穆洪博、宋双、刘思妮、赵鑫、丛晶晶照相(文体1.5分):康梦宇、于一写挽联(文体2分):王靖、徐彤校级新闻稿(文体3分):杜梦颖、刘丹阳初稿(文体1.5分):许洋、边晓雪、袁新、宫健宇4.推选积极分子工作人员(文体2分):刘俊宏、陈晚晴、杨文佳、李思聪、宋双、从晶晶、张宁5.社团节社团短片拍摄(文体2分):刘丹、高瑜、栗治、吕晴、王薪琪、张欢、李哲、张妙佳、王靖茹标牌(文体2分)王靖、徐彤、范秀姣、杨璐、张雪萌、于彩云、刘佳欣、崔雨禾、刘玉方彩排礼仪(文体2分)张妙佳、王靖茹、张欢、李哲、吕晴、卢东宁、于欣、王薪琪6.清明节宣传板(文体2分)王靖、徐彤、范秀姣、杨璐、张雪萌、于彩云、刘佳欣、崔雨禾、刘玉方7.清明节挽联(文体1分):王靖、徐彤、张雪萌8.“60秒校庆祝福”布置(文体2分)王靖、徐彤、范秀姣、杨璐、张雪萌、于彩云、刘佳欣、崔雨禾、刘玉方9.“60秒校庆祝福”拍摄现场工作人员(文体2分)魏飞、王靖、徐彤、范秀姣、杨璐、张雪萌、崔雨禾、于彩云、刘玉芳、刘佳欣10.“党史我来讲”主题活动展板制作(文体1分):王靖、徐彤、范秀姣、杨璐、张雪萌、崔雨禾、于彩云、刘玉芳、刘佳欣展板宣传(文体1分):魏飞、王靖、徐彤、范秀姣、杨璐、张雪萌、崔雨禾、于彩云、刘玉芳、刘佳欣11.“党史我来讲”中英文双语演讲大赛前期宣传布置(文体1分):王靖、徐彤、范秀姣、杨璐、张雪萌、崔雨禾、于彩云、刘玉芳、刘佳欣12.“珠江五校”第一次志愿活动工作人员(文体1分):穆洪博、赵思远、崔欢欢、任溪、赵鑫志愿者(德育1分):英语一班:程胜男、栾笑、王惠、于英华英语二班:杜炎冰、刘阳阳、陈月明、张慧英语三班:刘玉芳、袁新、宗瑞、孙岩英语四班:初楚、郭丹阳英语五班:韩冰梅、韩丹翻译一班:慕翼蔚、邓冰翻译二班:魏晓璇、王思雯13. “珠江五校”第二次志愿活动工作人员(文体1分):穆洪博、任溪、崔欢欢、赵思远志愿者(德育1分):英语一班:李淼、叶挺、于英华、刘芮廷、栾笑、王辉英语二班:王新颖、隋琳英语三班:张宁、李豪横英语四班:欧阳博慧、康洪英语五班:胡琼、杨悦翻译一班:雒丹翻译二班:王欢、姚建宇、何欣14.“珠江五校”第三次志愿活动工作人员(文体1分):赵鑫志愿者(德育1分):英语一班:边华、郭照元英语二班:付宇、张聪英语三班:高晨、肖潇英语四班:徐明宇、姚楠英语五班:付勇齐、张晓东翻译一班:王晶晶、程程翻译二班:邵景爽、石丹、代晓梅、许晓旭15.“珠江五校”第四次志愿活动工作人员(文体1分):崔欢欢、赵思远、赵鑫、任溪志愿者(德育1分):英语一班:彭婷婷、叶晗、刘芮廷、王辉英语二班: 丁小月、王佳、谷响、石婷婷英语三班:刘东、张盛楠英语四班:蔡晓纯、李佳倩英语五班:耿雪、耿飞翻译一班:阮小桐、李琦翻译二班:徐晓旭、石丹16.2011年专科升入本科考试引导考生工作人员(文体2分):刘思妮、赵鑫17.2011年专科升入本科口语考试工作人员(文体2分):刘思妮、赵鑫、张妙佳18.候补培训大会讲解人员(德育2分):吴尚泽、张鑫、徐天池、李珊珊、姜长海、陈杰新闻稿(文体2分):杜梦颖、陈晋、陈倩、康梦宇初稿(文体2分):袁新、边晓雪照相(文体1.5分):田思宇工作人员(文体2分):刘洋、贾红妍、吴尚泽、姜长海、陈杰、徐天池、张鑫、李珊珊、耿硕、郭鹏、欧阳博慧、刘天宇、刘宁赫、刘瑶、卢东宁、陈柁君、张唤杰、周亚男、侯彬彬、许梦娇19.外文专著演绎系列精品活动PPT制作(文体2分):李珊珊、徐天池20.创新党日评选PPT制作(文体2分):姜长海21. 帮崔旸老师整理资料(文体2分):李昀宵、李珊珊、徐天池、张鑫22.好老师评选活动统计(文体2分):李珊珊23.候补纳新竞聘大会新闻稿(文体2分):杜梦颖、陈晋、陈倩、王琳黑板(文体1.5分):肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇、冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋照相(文体1.5分):侯丽媛、马秀娣、王璐、肖溪、李昀宵、马丽娜、吴丽娜24.新学期工作安排会议校级新闻稿(文体3分):杜梦颖、陈晋、王琳25.新学期学生工作部署大会黑板(文体1.5分):肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇、冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋海报(文体2分):肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇、冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋26.候补见面会主持人(文体2分):步睿工作人员(文体2分):吴尚泽、陈杰黑板(文体1.5分):肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇、冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋新闻稿(文体2分):杜梦颖、陈晋、王琳照相(文体1.5分):刘丹阳、康梦宇、李昀宵、马丽娜、吴丽娜27.招聘会 :礼仪(文体1.5分):刘丹,高瑜,栗治,张欢,张妙佳,李哲,王薪琪,吕晴海报(文体1.5分):冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋、于晓庆肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇会场布置(文体1分):肖元芳、吕月霖、吴启竞、孙晓锐、李晓红、杨阳、迟蕊沂、肖潇、姚建宇、冯楚涵、李银屏、罗京、王梦茹、郝廷廷、张岚、朴海洋、于晓庆打电话(文体2分):姜越、张敏、李嫚萍、费芸、牛娇、李佳、高丽娇、闫岩、沙娜招聘会志愿者(德育1分):刘洋、贾红妍、吴尚泽、姜长海、陈杰、徐天池、张鑫、李珊珊、耿硕、郭鹏、欧阳博慧、刘天宇、刘宁赫、刘瑶、卢东宁、陈柁君、张唤杰、周亚男、侯彬彬、许梦娇、王宏伟、万霖、李传浩、王睿、梁秋慧、孟津卉、郝健、杨菁菁、高然、白芳、刘念旻、王继海、宋斌、马玲、丁巧玲、朱丽丽、李丹、于欣、康洪、何英俏、胡延月、边华、刘琳、刘冬、任佳、韩爽、鲍晓彤、王栋、王小莹、李豪横、张洪玮、赵子涵、许广慧、王馨饶、范思洋、李亚夫采访(文体1分):刘丹阳、李月姣照相(文体1.5分):康梦宇、边晓雪、许洋、于一录像(文体1.5分):袁新校级新闻稿(文体3分):杜梦颖、陈晋、陈倩、王琳会议记录(文体1.5分):李月姣、陈倩28.卡西欧日语演讲比赛工作人员:(文体2分):唐岩、杨雪薇、张欣、马畅29.卡西欧日语电子词典宣讲会(大二,大三场)照相:(文体1.5分):马畅布置会场:(文体2分):唐岩、张欣工作人员:(文体2分):唐岩、张欣、杨雪薇、马畅、高雪。

|||生活|一个人总要走陌生的路,看陌生的风景,听陌生的歌,然后在某个不经意的瞬间,你会发现,原本费尽心机想要忘记的事情真的就这么忘记了..|-----郭敬明计算题公式汇总六1.跨式套利的损盈和平衡点计算首先,明确:总权利金=收到的全部权利金(对应的是卖出跨式套利)为正值。

利润或=支付的全部权利金(对应的是买入跨式套利)负值成本则:当总权利金为正值时,表明该策略的最大收益=总权利金;(该策略无最大风险,风险可能无限大,可看书上损益图,就明白了)当总权利金为负值时,表明该策略的最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)建议大家结合盈亏图形来理解记忆,那个图形很简单,记住以后,还可以解决一类题型,就是当考务公司比较坏,让你计算在某一期货价格点位,策略是盈是亏以及具体收益、亏损值,根据图形就很好推算了,我就不总结了。

2.宽跨式的盈亏及平衡点与跨式相似,首先根据总权金是正是负(收取为正,支出为负)来确定总权金是该策略的最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式适用于宽跨式的两种策略)另外,结合图形也可推算出该策略在某一价格点位的具体盈亏值。

再次忠告一下,记住图形,记忆起来会更轻松些。

只有受过一种合适的教育之后,人才能成为一个人。

夸美纽斯计算题公式汇总五1.垂直套利的相关计算主要讨论垂直套利中的最大风险、最大收益及盈亏平衡点的计算本类计算中主要涉及到的变量为:高、低执行价格,净权利金;其中,净权利金=收取的权利金-支出的权利金,则权利金可正可负;如果某一策略中净权利金为负值,则表明该策略的最大风险=净权金(取绝对值),相应的最大收益=执行价格差-净权金(取绝对值)如果某一策略中净权利金为正值,则该策略的最大收益=净权金,相应的最大风险=执行价格差-净权金总结:首先通过净权金的正负来判断净权金为最大风险还是最大收益,其次,通过净权金为风险或收益,来确定相应的收益或风险,即等于执行价格差-净权金如果策略操作的是看涨期权,则平衡点=低执行价格+净权金如果策略操作的是看跌期权,则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来的,大家可对照书上内容逐一验证。

临床医药文献电子杂志Electronic Journal of Clinical Medical Literature2019 年 第 6 卷第 56 期2019 Vol.6 No.56196药品元素杂质控制政策解读——超出PDE 的可接受限度的建立王 靖1,2,张志新1*(1.四川大学,生物治疗国家重点实验室,四川 成都 610041;2.健进制药有限公司,四川 成都 610097)【摘要】本文结合ICH 发布的元素杂质相关指南Q3D 及各国发布的相关技术指导原则,对如何建立PDE 进行了阐述,并结合案例分析讨论在超出PDE 的情况下如何建立可接受限度并评估产品的安全性。

【关键词】ICH Q3D ;元素杂质;可接受限度【中图分类号】R95 【文献标识码】A 【文章编号】ISSN.2095-8242.2019.56.196.02药品杂质涉及产品安全,一直受到药品监管部门高度关注,也一直是药品生产研发企业研究的重点。

元素杂质,如砷、铅等,可能通过各种来源存在于药品中,给患者带来毒性且不能提供额外的治疗益处。

2018年1月,有关药品中元素杂质控制的相关技术指南,如ICH Q3D [1]、USP <232>[2]、USP <233>[3]等陆续生效,ICH 成员国官方要求各制药企业评估其生产药品中元素杂质的风险并根据评估结果采取适宜的控制措施并对药品中可能出现的元素杂质进行适当的监控。

如今,我国已正式加入ICH ,我国药品监管部门发布的《已上市化学仿制药(注射剂)一致性评价技术要求(征求意见稿)》[1],在质量研究与控制技术要求章节,明确提出对元素杂质的控制要求,要求药品生产企业根据ICH Q3D 的规定,通过科学和基于风险的评估来确定制剂中元素杂质的控制策略,包括原辅包、生产设备等可能引入的元素杂质。

美国食品药品监督管理局于2018年8月发布工业指南[5],在ICH 及USP 相关章节的技术基础上,明确其对药品中元素杂质的注册及控制要求。

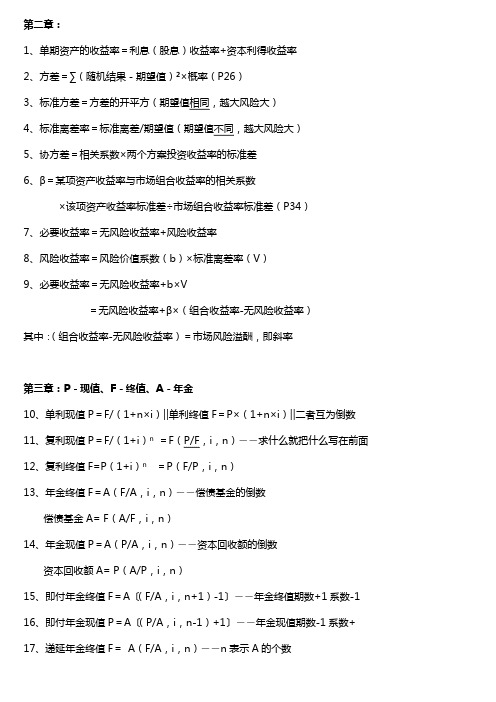

第二章:1、单期资产的收益率=利息(股息)收益率+资本利得收益率2、方差=∑(随机结果-期望值)2×概率(P26)3、标准方差=方差的开平方(期望值相同,越大风险大)4、标准离差率=标准离差/期望值(期望值不同,越大风险大)5、协方差=相关系数×两个方案投资收益率的标准差6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34)7、必要收益率=无风险收益率+风险收益率8、风险收益率=风险价值系数(b)×标准离差率(V)9、必要收益率=无风险收益率+b×V=无风险收益率+β×(组合收益率-无风险收益率)其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率第三章:P-现值、F-终值、A-年金10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数11、复利现值P=F/(1+i)n=F(P/F,i,n)――求什么就把什么写在前面12、复利终值F=P(1+i)n=P(F/P,i,n)13、年金终值F=A(F/A,i,n)――偿债基金的倒数偿债基金A= F(A/F,i,n)14、年金现值P=A(P/A,i,n)――资本回收额的倒数资本回收额A= P(A/P,i,n)15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-116、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+17、递延年金终值F=A(F/A,i,n)――n表示A的个数18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现19、永续年金P=A/i20、内插法瑁老师口诀:反向变动的情况比较多同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比)反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比)21、实际利率=(1+名义/次数)次数-1股票计算:22、本期收益率=年现金股利/本期股票价格23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价持有期年均收益率=持有期收益率/持有年限24、超过一年=各年复利现值相加(运用内插法)25、固定模型股票价值=股息/报酬率――永续年金26、股利固定增长价值=第一年股利/(报酬率-增长率)债券计算:27、债券估价=每年利息的年金现值+面值的复利现值28、到期一次还本=面值单利本利和的复利现值29、零利率=面值的复利现值30、本期收益率=年利息/买入价31、不超过持有期收益率=(持有期间利息收入+买卖价差)/买入价持有期年均收益率=持有期收益率/持有年限(按360天/年)32、超过一年到期一次还本付息=√(到期额或卖出价/买入价)(开持有期次方)33、超过一年每年末付息=持有期年利息的年金现值+面值的复利现值与债券估价公式一样,这里求的是i,用内插法第四章:34、固定资产原值=固定资产投资+资本化利息35、建设投资=固定资产投资+无形资产投资+其他36、原始投资=建设投资+流动资产投资37、项目总投资=原始投资+资本化利息项目总投资=固定资产投资+无形资产投资+其他+流动资产投资+资本化利息38、本年流动资金需用数=该年流动资产需用数-该年流动负债需用数39、流动资金投资额=本年流动资金需用数-截至上年的流动资金投资额=本年流动资金需用数-上年流动资金需用数40、经营成本=外购原材料+工资福利+修理费+其他费用=不包括财务费用的总成本费用-折旧-无形和开办摊销单纯固定资产投资计算:41、运营期税前净现金流量=新增的息税前利润+新增的折旧+回收残值42、运营期税后净现金流量=税前净现金流量-新增的所得税完整工业投资计算:43、运营期税前净现金流量=税前利息+折旧+摊销+回收-运营投资44、运营期税后净现金流量=息税前利润(1-所得税率)+折旧+摊销+回收-运营投资更新改造投资计算:45、建设期净现金流量=-(新固投资-旧固变现)46、建设期末的净现金流量=旧固提前报废净损失递减的所得税47、运营期第一年税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+旧固提前报废净损失递减的所得税48、运营期税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+(新固残值-旧固残值)建设期为0,使用公式45、47、48建设期不为0,使用公式45、46、48静态指标计算:投资回收期PP/PP`、投资收益率ROI49、不包括建设期的回收期=原始投资合计/投产后每年相等的净现金流量50、包括件设计的回收期=不包括建设期的回收期+建设期51、包括建设期的回收期=最后一个累计负值的年份+|最后一个累计负值|/下年净现金流量52、投资收益率=息税前利润/项目总投资动态指标计算:净现值NPV、净现值率NPVR、获利指数PI、内部收益率IRR53、净现值=NCF0+净现金流量的复利现值相加54、净现金流量相等,净现值=NCF0+净现金流量的年金现值55、终点有回收,净现值=NCF0+净现金流量n-1的年金现值+净现金流量n的复利现值或=NCF0+净现金流量n的年金现值+回收额的复利现值54、建设期不为0的时候,按递延年金来理解55、净现值率=项目的净现值/|原始投资的现值合计|56、获利指数=投产后净现金流量的现值合计/原始投资的现值合计或=1+净现值率57、(P/A,IRR,n)=原始投资/投产后每年相等的净现金流量NPV、NPVR、PI、IRR四指标同向变动第五章:58、基金单位净值=基金净资产价值总额/基金单位总份数59、基金认购价(卖出价)=基金单位净值+首次认购费60、基金赎回价(买入价)=基金单位净值+基金赎回费61、基金收益率=(年末持有份数×年末净值-年初持有分数×年初净值)/(年初持有分数×年初净值)――(年末-年初)/年初62、认股权证价值=(股票市价-认购价格)×每份认股权证可认购股数63、附权认股权价值=(附权股票市价-新股认购价)/(1+每份认股权证可认购股数)64、除权认股权价值=(除权股票市价-新股认购价)/每份认股权证可认购股数65、转换比率=债券面值/转换价格=股票数/可转换债券数66、转换价格=债券面值/转换比率第六章:现金管理:67、机会成本=现金持有量×有价证券利率(或报酬率)68、最佳现金持有量Q=√2×需要量×固定转换成本/利率(开平方)69、最低现金管理相关成本TC=√2×需要量×固定转换成本×利率(开平方)持有利率在下,相关利率在上70、转换成本=需要量/Q×每次转换成本71、持有机会成本=Q/2×利率72、有价证券交易次数=需要量/Q73、有价证券交易间隔期=360/次数74、分散收帐收益净额=(分散前应收投资-分散后应收投资)×综合资金成本率-增加费用――小于0不宜采用应收账款管理:75、应收账款平均余额=年赊销额/360×平均收帐天数76、维持赊销所需资金=应收平均余额×变动成本/销售收入77、应收机会成本=维持赊销所需资金×资金成本率存货管理:78、经济进货批量Q=√2×年度进货量×进货费用/单位储存成本(开平方)79、经济进货相关总成本T=√2×年度进货量×进货费用×单位储存成本(开平方)80、平均占用资金W=进货单价×Q/281、最佳进货批次N=进货量/Q82、存货相关总成本=进货费用+储存成本83、试行数量折扣时,存货相关总成本=进货成本+进货费用+储存成本84、允许缺货的经济进货批量=√2×(存货需要量×进货费用/储存成本)×〔(储存+缺货)/缺货成本〕(开平方)85、平均缺货量=允许缺货进货批量×〔(储存/(储存+缺货)允许缺货:经济量Q×缺货在下;平均量储存在上86、再订货点=每天消耗原始材料数量(原始材料使用率)×在途时间87、订货提前期=预期交货期内原材料使用量/原材料使用率)88、保险储备量=1/2×(最大耗用×最长提前期-正常量×正常提前期)89、保险储备下的再订货点=再订货点+保险储备量第七章:90、对外筹资需要量=〔(随收入变动的资产-随收入变动的负债)/本期收入〕×收入增加值-自留资金91、资金习性函数y=a+bx92、高低点法:b=(最高收入对应资金占用-最低收入对应资金占用)/(最高收入-最低收入)93、回归直线法:结合P179页例题中的表格和数字来记忆a=(∑x2∑y-∑x∑xy)/[n∑x2-(∑x)2]b=(n∑xy-∑x2∑y)/[n∑x2-(∑x)2]――注意,a、b的分子一样=(∑y-na)/∑x普通股筹资:94、规定股利筹资成本=每年股利/筹资金额(1-筹资费率)95、固定增长率筹资成本=〔第一年股利/筹资金额(1-筹资费率)〕+增长率96、资本资产定价模型K=无风险收益率+β(组合收益率+无风险收益率)97、无风险+风险溢价法K=无风险收益率+风险溢价留存收益筹资:无筹资费率98、股利固定筹资成本=每年股利/筹资金额99、固定增长率筹资成本=(第一年股利/筹资金额)+增长率负债筹资:有低税效应100、长期借款筹资成本=年利息(1-所得税率)/筹资总额(1-筹资费率)101、融资租赁:后付租金用年资本回收额公式,先付租金用即付年金现值公式102、补偿性余额实际利率=名义利率/(1-补偿性余额比例)103、贴现贷款实际利率=利息/(贷款金额-利息)104、加息贷款实际利率=贷款额×利息率/贷款额÷2105、现金折扣成本=折扣百分比/1-折扣百分比)×360/(信用期-折扣期)信用期指最长付款期,折扣期指折扣百分比对应的天数第八章:综合资金成本的公式参考第七章106、筹资总额分界点=某筹资方式成本分界点/该筹资方式所占比重杠杆公式:107、边际贡献M=销售收入px-变动成本bx=单位边际贡献m×产销量x108、息税前利润EBIT=边际贡献M-固定成本a固定成本和变动成本中不应包括利息费用109、经营杠杆=M/EBIT=M/(M-a)110、财务杠杆=EBIT/(EBIT-利息I)111、复合杠杆=经营杠杆×财务杠杆=M/(EBIT-I-融资租赁租金)112、每股收益无差别点法:每股收益的计算方法参见教材P229例8-12113、瑁老师总结的每股利润无差别点公式EBIT加线=(股方案股数×债方案利息-债方案股数×股方案利息)/(股方案股数-债方案股数) 114、公司价值=长期债务现值+公司股票现值115、公司股票现值=(M-I)(1-T)/普通股资金成本率普通股资金成本率见公式95、96、97第十章:本章公式需与例题结合记忆116、成本的弹性预算=固定成本预算+Σ(单位变动成本预算×预计业务量)日常业务预算之一销售预算的编制公式:117、预计销售收入=预计单价×预计销售量118、预计销项税额=预计销售总额×增值税税率119、含税销售收入=117预计销售收入+118预计销项税额120、第一期经营现金收入=该期含税销售收入×比率+该期回收以前的应收账款121、某期经营现金收入=该期含税销售收入×收现率+前期剩余应收121、预算期末应收账款余额=期初应收余额+含税销售收入合计-经营期现金收入合计日常业务预算之二生产预算的编制公式:122、预计生产量=预计销售量+预计期末存货-预计期初存货日常业务预算之三直接材料预算的编制公式:123、某产品耗用某直接材料需用量=某产品耗用该材料的消耗定额(已知)×预计产量124、某材料直接采购量=123预计需用量+期末库存-期初库存125、某材料采购成本=该材料单价×124预计采购量126、预计采购金额=125采购成本+进项税额127、采购现金支出=某期预计采购金额×付现率+前期剩余应付128、预算期末应付账款余额=期初应付余额+预计采购金额合计-预计采购支出合计日常业务预算之四应交税金及附加预算的编制公式:129、应交税金及附加=130营业税金及附加+增值税130、营业税金及附加=营业税+消费税+资源税+城建税+教育费附加注:城建税+教育费附加=(营业税+消费税+增值税)×税率日常业务预算之五直接人工预算的编制公式:131、某产品直接人工工时=单位产品工时定额(已知)×产量132、某产品耗用直接工资=单位工时工资率(已知)×131该产品直接人工工时总数133、某产品其他直接费用=132某产品耗用直接工资×计提标准(已知)134、某产品直接人工成本=132某产品耗用直接工资+133某产品其他直接费用135、直接人工成本现金支出=直接工资总额+其他直接费用总额日常业务预算之六制造费用预算的编制公式:136、变动性制造费用预算分配率=制造费用预算总额(已知)/ Σ直接人工工时总数137、变动性制造费用现金支出=变动性制造费用预算分配率×131直接人工工时138、固定性制造费用现金支出=固定性制造费用-年折旧费139、制造费用现金支出=137变动性制造费用+138固定性制造费用日常业务预算之七产品成本预算的编制公式:140、单位生产成本=141单位直接材料成本+142单位直接人工成本+143单位变动性制造费用141、单位耗用直接材料成本=平均采购单价×平均单位耗用材料数量142、单位产品直接人工成本=平均单位工时直接人工成本×平均产品工时定额143、单位变动性制造费用制造费用=136变动性制造费用预算分配率×平均产品工时定额144、直接材料成本=全部直接材料成本+耗用直接人工成本+耗用变动性制造费用145、耗用某直接材料成本=141单位耗用直接材料成本×产量146、产品生产成本=本期发生生产成本+在产品期初余额-在产品期末余额147、产品销售成本=146产品生产成本+产成品期初余额-产成品期末余额日常业务预算之九销售费用预算的编制公式:148、变动性销售费用现金支出=单位变动性销售费用分配额×预计销售量日常业务预算之十管理费用预算的编制公式:149、管理费用现金支出=管理费用-年折旧-年摊销现金预算公式:150、可运用现金=期初现金余额+121经营现金收入151、经营现金支出=144直接材料+135直接人工+139制造费用+148销售费用+149管理费用+129税金及附加+预交所得税+预分股利152、现金支出合计=151经营现金支出+资本性现金支出153、现金余缺=150可运用现金合计-152现金支出合计154、资金筹措及运用=短期借款+普通股+债券-短期借款利息-长期借款利息-债券利息-归还贷款-购买有价证券155、期末现金余额=现金余缺+154资金筹措及运用第十一章:156、成本变动额=实际责任成本-预算责任成本(注意教材P328例1上面的那句话)157、成本变动率=156成本变动额/预算责任成本(费用的计算方法一致)157、利润中心边际贡献总额=销售收入总额-变动成本总额158、利润中心责任人可控利润总额=157边际贡献总额-责任人可控固定成本159、利润中心可控利润总额=158责任人可控利润总额-责任人不可控固定成本160、公司利润总额=159利润中心可控利润总额-公司不可分摊的费用投资中心考核指标:161、投资利润率=利润/投资额投资额是投资中心的总资产扣除负债后的余额,即净资产,也就是所有者权益。

33北京经济 望定量的估算风险一直是防范金融风险的重要前提,直到1994年才由J P 摩根创建了VAR (VAU LE AT RISK )技术并且将其标准化,确立了一个有效风险度量的模式,随着VAR 技术的日益普及,理解和掌握VAR 概念已经成为正确使用VAR 技术的重要基础,其中<VAU LEAT RISK>和J.P.M or g an/Reuters 的<rISK mET RICST M>是本文的主要参考资料。

为便于说明,我们先将单一股票的VAR 含义及计算思路搞清楚,然后谈投资组合(PORT FOLI O )的VAR 概念。

一、如何描述金融市场风险一般的来讲,金融风险是指金融资产在未来损失的不确定性,而VAR 就是用来描述未来的可能最大的损失。

这样,如果我们想定量地研究金融风险,就必须用恰当的数学方式去表达什么是损失以及它的波动范围(也就是不确定程度),一般的讲,我们用收益率来定量地描述损失(或收益),不论这种损失是发生在过去、现在还是将来。

其次,用收益率的波动幅度(方差或标准差)来刻画损失的不确定程度,为讨论的方便,我们在这里仅对股票价格的风险描述(VAR )进行定量化的研究。

名词解释##(t ):在t 时刻某股票的价格。

##收益率:在给定的时间内(△t 为时间间隔,to 为初始时刻),某股票的价格变化量与其在初始时刻的价格之比称为该股票在这段期间内的收益率,用公式表达如下:收益率=[S (to +△t )-S (to )]/S (to )=△S/S 。

如果我们固定时间间隔△t 的话,让时间点to 从启始交易日(tb )开始跑遍每一个交易日时,我们就得到了一个完整的收益率随时间变化的函数,记为F (t );这里t 代表时间,tb 代表启始交易日,tn 代表现在。

利用历史数据可计算F (t )在[tn ,tn -△t ]的值,但F (t )在[tn -△t 〗未来的值是未知的。

国内生产总值的统计生产法:国内生产总值=部门增加值之和部门增加值之和=部门总产出-部门中间投入中间投入率=中间投入/总产出单位中间投入创造的国内生产总值=国内生产总值/中间投入社会增加值率=国内生产总值/社会总产出收入法:国内生产总值=固定资产折旧+劳动者报酬+生产税净额+营业盈余生产税净额=生产税-补贴营业盈余=税前纯收入-(已收利息-已付利息)-已收其他产出收入-财产持有资产损益支出法:国内生产总值=最终消费+资本形成总额+净出口最终消费=居民消费+政府消费资本形成总额=固定资产形成总额+存货增加固定资产形成总额=固定资产形成净额 +固定资产折旧资本形成净额=固定资本形成净额+存货增加存货增加=期末存货价值-期初存货价值(-存货持有收益)国民总收入的统计国民总收入=国内生产总值+来自国外的要素收入净额来自国外的要素收入净额=来自国外的要素收入-支付给国外的要素收入=来自国外的生产税+来自国外的劳动报酬净额+来自国外的财产收入净额国民可支配收入=国民总收入+来自国外的经常转移收入净额来自国外的经常转移收入净额=来自国外经常转移收入-支付国外经常转移的支出净额层次国内生产净值=国内生产总值-固定资产折旧国民净收入=国民总收入-固定资产折旧国民可支配净收入=国民可支配总收入-固定资产折旧=国民净收入+来自国外的经常转移收入净额资金流量核算对“国外”在内的国民经济而言国民可支配总收入=国民总收入=国内生产总值=消费+储蓄+国际间资金流动=最终消费+资本形成+出口-进口收入的初次分配原始总收入=增加值+获得的初次分配收入-支付初次分配收入原始净收入=原始总收入-固定资本折旧各机构部门原始总收入之和=国民总收入各机构部门原始净收入余额=国民净收入收入的再次分配各机构部门的可支配总收入=该部门原始总收入-支付的再分配收入之和+获得各种再分配收入之和可支配净收入=可支配总收入-固定资产折旧两次收入分配后的收入使用储蓄总额=可支配总收入-最终消费储蓄净额=可支配总收入-最终消费-固定资本折旧=可支配净收入-最终消费资金流量核算的平衡关系资金使用=资金来源初次分配总收入=增加值-支付劳动者报酬、生产税净额、财产收入+获得的劳动者报酬、生产税净额、财产收入可支配总收入=初次分配总收入+经常转移收入-经常转移支出(收入角度)可支配总收入=最终消费+总储蓄(使用角度)总储蓄+资本转移=总投资+净金融投资金融资金使用合计=净金融投资+金融资金来源合计国际收支核算货物和服务差额=货物贸易差额+服务贸易差额经常账户差额=货物和服务差额+收入(分配)差额+经常转移差额资本和金融账户差额=资本账户差额+金融账户差额金融账户差额=直接投资差额+证券投资差额+其他投资差额储备资产变动差额 = 货币黄金差额+特别提款权差额+外汇储备变动差额+在基金组织的储备头寸差额+其他债权差额误差与遗漏= -(经常账户差额+资本和金融账户差额+储备资产差额)国际收支总差额= 经常账户差额+资本和金融账户差额+误差与遗漏差额国际收支总差额=-储备资产增减差额资产与负债核算非金融资产+金融资产=金融负债+资产负债差额资产=负债+净值净值(资产负债差额)=全部金融和非金融资产价值-全部未偿还负债价值国民财富=国内各机构部门的净值之和=全体常住单位拥有的非金融资产+对外净金融资产金融资产=金融负债(只适合全社会,不适合各机构部门)就全社会来讲非金融资产+储备资产+国内金融资产+国外金融资产=国内金融负债+国外金融负债+资产负债差额非金融资产=资产负债差额(净值)在一定时点上国内净金融资产(负债)=国外净金融负债(资产)国内净金融资产=对外净债权+本国拥有的货币黄金和特别提款权。

供热工程课程设计说明题目:河南城建学院教师住宅楼室内供暖设计系别:建筑环境与能源工程专业:建筑环境与设备工程姓名:乔志良学号:072407137指导教师:王靖、卢春焕、虞婷婷、李奉翠河南城建学院2010年6月4日供热工程课程设计任务书一、设计题目:河南城建学院教师住宅楼室内供暖设计。

二、设计目的:通过设计能够掌握室内供暖系统的热负荷计算,散热器片数计算,系统水力计算,同时能够掌握系统形式,设备及管件的选型,熟悉国家规范和技术措施以及设计资料的收集和应用,为将来从事本专业打下良好的基础。

三、设计原始资料:1、土建资料:见平面图,本建筑物位于河南城建学院内,该建筑物共三层,每层高3米,外墙采用一砖墙,窗户采用单层铝合金推拉窗,屋顶传热系数采用0.8w/m2℃。

2、气象参数:查平顶山地区冬季供暖室外计算温度tw= -4℃,冬季室外风速2.8m/s,冬季日照率45℅。

3、热媒参数:采用热水,供水温度95℅,回水温度70℅,热水由建筑物西北方热交换站分水器出提供。

4、其他参数查设计手册。

四、设计内容:1、计算说明部分:1)热负荷计算部分;2)散热器选择计算;3)水力计算;4)方案选择;5)设计说明书;2、图纸部分:1)供暖平面图;2)供暖系统图;3)设计总说明、图例、材料、统计表。

五、设计要求:1、图纸要求干净、整洁;2、字体工整,线条粗细分明;3、按时到教室进行设计,严格遵守考勤。

六、设计参考书:《供暖通风与空气调节设计规范》、《供暖通风设计手册》、《采暖通风与空气调节制图标准》、《实用采暖通风与空气调节设计手册》及其它设计资料。

七、设计工具:铅笔、橡皮、图板、丁字尺、三角板。

八、设计时间:第13周九、指导教师:王靖、卢春焕、虞婷婷、李奉翠建筑环境与热能工程系2010年3月10日目录第一章工程概况第二章设计参数2.1郑州地区气象参数2.2维护结构类型第三章供暖设计流程第四章负荷计算4.1 通过围护物的温差传热量作用下的基本耗热量4.2 附加耗热量4.3 冷风渗透耗热量Q2的计算4.4 冷风侵入耗热量Q34.5 举例1101房间负荷计算第五章采暖系统方案设计及说明5.1系统方案的选取5.2供暖管道的布置形式第六章散热器的选型6.1散热器的选择原则6.2 散热器的计算1.散热面积的计算2.散热器片数及长度的确定3.散热器的布置4.散热器计算示例第七章系统水利计算7.1 水利计算步骤7.2水利计算结果见附表2、附表37.3不平衡率计算第八章设计总结主要参考文献住宅楼负荷计算汇总表附录1水利计算表附录2第一章工程概况本工程为平顶山市河南城建学院教师住宅建筑,共三层,主楼是东西走向,墙体为240mm厚标准粘土砖墙,建筑面积约为582.53平方米,建筑高度为10米。

外周血T细胞受体删除环(TRECs)定量测定在评估骨髓移植术后免疫重建中的应用概况及进展武小亮;韩娟;王靖;卢林纲【摘要】骨髓移植成功的关键在于移植后免疫系统的重建状况,特别是T细胞数量及功能的重建.T细胞受体删除环(TRECs)作为胸腺近期输出naive T细胞含量的标志,在细胞中十分稳定,可作为评价胸腺近期的输出功能及T细胞免疫重建状况的指标.鉴于TRECs对评价骨髓移植术后免疫重建状况具有重要现实意义,该文就TRECs的定量检测及其在评价骨髓移植后免疫重建状况中的应用概况及进展进行综述.【期刊名称】《现代检验医学杂志》【年(卷),期】2019(034)004【总页数】6页(P1-5,27)【关键词】T细胞受体删除环(TRECs);骨髓移植;免疫重建【作者】武小亮;韩娟;王靖;卢林纲【作者单位】农业农村部食物与营养发展研究所评价研究室,北京 100081;农业农村部食物与营养发展研究所评价研究室,北京 100081;农业农村部食物与营养发展研究所评价研究室,北京 100081;农业农村部食物与营养发展研究所评价研究室,北京 100081【正文语种】中文【中图分类】R457.7;R392.4胸腺是人体重要的中枢免疫器官,是T淋巴细胞生长、发育和成熟的重要场所[1]。

来自骨髓中的前T细胞在胸腺中发育形成naive T细胞,随血流运输至外周血发挥免疫作用。

胸腺naive T细胞的输出能力,一定程度上反映了机体的免疫水平。

研究表明,胸腺输出功能与年龄呈现明显的相关性,随着年龄的增长胸腺逐渐萎缩,胸腺输出功能逐渐降低,但还是能够维持最基本的输出naive T细胞的能力并对机体发挥免疫作用[2-3]。

除年龄增长所引起胸腺萎缩及输出功能下降外,HIV,CHB,AIDs,白血病等病毒和疾病,临床中的化疗、放疗、骨髓移植、实体器官移植、免疫治疗,或长期接触有害化学物质如苯等,均会引起胸腺输出功能降低[4-6]。

金融学计算公式1.货币的计量——狭义货币与广义货币P17狭义货币=现金+活期存款广义货币=现金+全部存款+某些短期流动性金融资产广义货币=狭义货币+准货币2.货币层次划分的基本模式P18•M1=C+D d•M2=M1+D s+D t•M3=M2+D n•M4=M3+L3.收益性P40名义收益率:票面利率利息面值当期收益率利息价值实际收益率=净收益/市场价格×100%=(年票面利息+年均资本损益)/市场价格×100%4.利息的计算P52单利的利息计算公式:I=P·r·nS=P(1+r·n)复利的利息计算公式:S n=P(1+r)nI=S n-P=P(1+r)n-P=P[(1+r)n-1](S表示本利和,I表示利息,P表示本金,r表示利率,n表示借贷期限)5.现值与终值P53PV=FV/(1+r)nFV=PV/(1+r)n(现值:PV 终值:FV)6.利率的表示方式P53利率=利息/本金7.名义利率与实际利率p55(1+实际利率)×(1+通货膨胀率)=1+名义利率实际利率=名义利率-通货膨胀率-实际利率×通货膨胀率近似计算公式:实际利率=名义利率-通货膨胀8.贴现的计算p144贴现所得金额=面额×(l-贴现率×到期日/360)9.股票理论价格p151股票的收益由每年的股息收入和股票出售时的价格两部分组成,根据现值理论,股票价格是将这两部分收入按市场利率折算成现值。

其计算公式为:=(P0:未来收益的现值,即股票的理论价格;代表第n年的收益额;i表示折现率;m表示股票售出时的价格;n表示持有股票)这个公式表明:股票内在价值是由第1年至第n年每年股息收益的现值加上第n年股票售价的现值之和构成的。

假定未来各期的预期股息为固定值F,且投资者无限期持有股票。

则:∞∞=(∞∞=∞∞因为∞,∞所以10.股价指数的计算方法p153相对法股价指数=n个样本股票股价指数之和/n综合法股价指数=报告期股价之和/基期股价之和11.债券的理论价格p156若债券以单利计息,则:P=F(1+rn)/(1+in)若债券以复利计息,则:P=F(1+r)n/(1+i)n(P为债券的理论价格;F为债券的票面金额;r为债券的票面利率;n为债券的期限;i为市场利率。

经济指标分析公式1、人均存款额=年未各项存款额/员工总人数2、人均净收入=营业收入+投资收益-收息支出-金融机构往来支出-手续费支出/员工总人数3、资本充足率=资本净额/加权风险资产指标口径按照银监会《非现场监管信息系统》执行4、不良资产拔备覆盖率=呆账准备金/年末不良资产余额5、不良资产比例=年未五级分类不良贷款余额+年未五级分类不良非信贷资产余额/年末资产总额6、每股净资产=所有者权益+呆账准备-股本金-公益金-不良资产预计损失金额/年末股本金股份数7、百元贷款收息率=5011科目(当年累计数)/贷款月平均余额*100%8、人均费用额=5321科目(当年累计数)/正式职工总数专项票据兑付关键指标计算公式1、资本充足率(G41)=资本净额/表内外风险加权资产总额*100%资本净额=核心资本+附属资本-扣减项核心资本=实收资本+资本公积+盈余公积+未分配利润附属资本=呆账准备+一般准备+投资风险准备+五年期以上长期债券2、贷款损失准备充足率=贷款实际计提准备/贷款应提准备*100%贷款实际计提准备(G04)=(贷款损失准备项下)一般准备+专项准备+特种准备贷款应提准备(G11)=关注类贷款余额*2%+次级类贷款余额*25%+可疑类贷款余额*50%+损失类贷款余额*100%3、不良贷款比例(G11)=不良贷款余额/各项贷款余额*100% 不良贷款余额=次级类贷款余额+可疑类贷款余额+损失类贷款余额4、资产利润率=(G01、G05)=利润总额/资产季度平均余额*100%资产季度平均余额=(资产上年末余额/2+资产一季度余额+资产二季度余额+资产三季度余额+资产本年末余额/2)/4 5、成本收入比率(G05)=(营业费用+固定资产折旧)/营业收入*100%6、涉农贷款季度平均比例(银统379号)=涉农贷款季度平均余额/各项贷款季度平均余额*100%涉农贷款季度平均余额=(涉农贷款上年末余额/2+涉农贷款一季度的末余额+涉农贷款二季度的末余额+涉农贷款三季度的末余额+涉农贷款本年末余额/2)/4各项贷款季度平均余额=(各项贷款上年末余额/2+各项贷款一季度末余额+各项贷款二季度末余额+各项贷款三季度末余额+各项贷款本年末余额/2)/4核心资本充足率=核心资本净额/加权风险资产流动性比例=流动性资产余额/流动性负债余额核心负债比例=核心负债/总负债成本收入比=(营业支出-营业税金及附加)/营业收入专项票据兑付后续监测参考性指标计算公式1、分红比例:上年度未分配利润中用于分红的部分(包括现金与转增股两种形式)与实收资本之比2、利息收回率:(本期贷款利息收入-表内贷款应收利息增加数)/(本期贷款利息收入+表外贷款应收未利息增加数)*100%(贷款利息收入不含贴现利息收入部分)3、新增不良贷款:(期未不良贷款余额-年初不良贷款余额)+本年实际核销不良贷款+本年收回存量不良贷款4、提取一般风险准备比例:提取一般风险准备与净利润之比5、提取法定盈余公积比例:提取法定盈余公积与净利润之比(法定盈余公积按不低于税后利润10%的比例提取,法定盈余公积累计达到注册资本的50%时,可不再提取)6、提取任意盈余公积比例:提取任意盈余公积与净利润之比7、应轮岗而未轮岗比例:当年应轮岗未轮岗们数与应轮岗位数之比8、绩效工资比重:绩效工资与工资总额之比。

第二章 预算管理第三节 预算编制(目标利润预算方法)1.量本利分析法量本利分析法是根据有关产品的产销数量、销售价格、变动成本和固定成本等因素与利润之间的相互关系确定企业目标利润的方法。

(1)基本公式目标利润=预计产品产销数量×(单位产品售价-单位产品变动成本)- 固定成本费用利润=销售收入-变动成本-固定成本=单价×销量-单位变动成本×销量-固定成本 =P ×Q-V ×Q-F =(P-V)×Q-F2.比例预算法比例预算法是利用利润指标与其他经济指标之间存在的内在比例关系,来确定目标利润的方法。

(1)基本公式3. 上加法它是企业根据自身发展、不断积累和提高股东分红水平等需要,匡算企业净利润,预算利润总额(及目标利润)的方法。

(1)基本公式企业留存收益=盈余公积金+未分配利润净利润=股利分配比率本年新增留存收益-1 或:=本年新增留存收益+股利分配额目标利润=所得税税率净利润-1(主要预算的编制)1.销售预算企业其他预算的编制都必须以销售预算为基础,因此,销售预算是编制全面预算的起点。

基本原则:收付实现制关键公式:现金收入=当期现销收入+收回前期的赊销2.生产预算编制基础:销售预算生产预算的编制的主要内容:确定预算期的产品生产量基本公式:预计生产量=预计销售量+预计期末结存量-预计期初结存量3.材料采购预算编制基础:生产预算关键公式:某种材料耗用量=产品预计生产量×单位产品定额耗用量某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量材料采购支出=当期现购支出+支付前期赊购4.直接人工预算反映的内容:直接人工预算是一种既反映预算期内人工工时消耗水平,又规划人工成本开支的业务预算。

注意的问题:由于工资一般都要全部支付现金,因此直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

关键公式:某种产品直接人工总工时=单位产品定额工时×该产品预计生产量某种产品直接人工总成本=单位工时工资率×该种产品直接人工工时总数5.制造费用预算费用必须按成本习性划分为固定费用和变动费用。

需要注意的是,制造费用中的非付现费用,如折旧费在计算现金支出时应予以扣除。

关键公式:某项目变动制造费用分配率=业务量预算总数算总额该项目变动制造费用预6.单位生产成本预算编制基础:生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算关键公式:单位产品预计生产成本=单位产品直接材料成本+单位产品直接人工成本+单位产品制造费用期末结存产品成本=期初结存产品成本+本期产品生产成本-本期销售产品成本9.现金预算现金预算的编制依据:日常业务预算和专门决策预算现金预算的内容:期初现金余额、现金收入、现金支出、现金余缺与筹措五部分。

关系公式:现金余缺=期初现金余额+现金收入-现金支出期末现金余额=现金余缺+现金筹措(现金不足时)或=现金余缺-现金投放(现金多余时)第三章筹资管理第三节债务筹资3.融资租赁租金的计算租金的计算大多采用等额年金法。

等额年金法下,通常要根据利率和租赁手续费率确定一个租费率,作为折现率。

第四节 衍生工具筹资第五节 资金需要量预测二、销售百分比法含义:销售百分比法,是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法。

211S S S BS S A •⨯E ⨯P -∆⨯-∆⨯=外部融资需求量式中:A 为随销售而变化的敏感性资产;B 为随销售而变化的敏感性负债;S 1为基期销售额;S 2为预测期销售额;△S 为销售变动额;P 为销售净利率;E 为利润留存率;:A/S 1为敏感资产与销售额的关系百分比;B/S 1为敏感负债与销售额的关系百分比记忆公式:外部融资需求量=增加的资产-增加的负债-增加的留存收益=增加的资金需要量-增加的留存收益其中: (1)增加的资产=增量收入×基期敏感资产占基期销售额的百分比+非敏感资产的调整数或=基期敏感资产×预计销售收入增长率+非敏感资产的调整数(2)增加的自发负债=增量收入×基期敏感负债占基期销售额的百分比或=基期敏感负债×预计销售收入增长率(3)增加的留存收益=预计销售收入×销售净利率×利润留存率三、资金习性预测法含义:资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法。

总资金直线方程:Y=a+bX式中:a 为不变资金;b 为单位产销量所需变动资金1.根据资金占用总额与产销量的关系预测(回归直线法)是根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量∑∑-∑∑∑∑-=2)(22ix i x n iy i x i x i y i x a ∑∑-∑∑∑-=2)(2ix i x n i y i x i y i x n b 或:∑∑-=ix nai y b 式中,y i 为第i 期的资金占用量;x i 为第i 期的产销量。

∑∑+=x b na y ∑∑∑+=2xb x a xy第六节 资本成本与资本结构一、资本成本(三)个别资本成本的计算1.资本成本计算的通用模式 (1)一般模式为了便于分析比较,资本成本通常用不考虑时间价值的一般通用模型计算,用相对数即资本成本率表达。

)1(筹资费用率筹资总额年资金占用费筹资费用筹资总额年资金占用费资本成本率-⨯=-=【提示】分子的“年资金占用费用”是指筹资企业每年实际负担的资金占用费用,对于负债筹资而言,由于债务利息是在税前列支,因此实际承担的年资金占用费用=年支付的占用费用×(1-所得税率)。

对于权益筹资而言,由于股利等是在税后列支,不具有抵税效应,所以,实际承担的占用费用与实际支付的占用费用相等。

(2)折现模式 对于金额大、时间超过一年的长期资本,更为准确一些的资本成本计算方式是采用折现模式,即债务未来还本付息或股权未来股利分红的折现值与目前筹资净额相等时的折现率为资本成本率。

即:由:筹资净额现值-未来资本清偿额现金流量现值=0 得:资本成本率=所采用的折现率2.债务资金个别成本计算(1) 借款和债券的个别资本成本计算模式 成本计算一般模式资本成本=)1()1(借款筹资率筹资额所得税税率年利息-⨯-⨯×100% %1001)1(i ⨯--=fT 折现模式nb nt t b K MK T I f M )1()1()1()1(1+++-=-∑==I (1-T) ×(P/A,K b ,n)+M(P/F,K b ,n)(债务面值M)逐步测试结合插值法求贴现率,即找到使得未来现金流出的现值等于现金流入现值的那一个贴现率。

【提示】(1)在一般模式下,借款没有溢价折价之说,一般可简化为:借款手续费率所得税税率年利率--⨯=11L K(2)若债券平价发行:筹资费率所得税税率年利率--⨯=11B K若债券溢价或折价发行,为更精确地计算资本成本,应以实际发行价格作为债券筹资额,不能用化简公式。

3.股权资本成本的计算 方法1 公式股利增长模型gf P Dg f P g D K s +-=+-+=)1()1()1(0100(2)留存收益资本成本计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

(四)平均资本成本(五)边际资本成本二、杠杆效应2.边际贡献和息税前利润之间的关系(1)边际贡献:边际贡献=销售收入-变动成本(2)息税前利润:是指不扣利息和所得税之前的利润。

息税前利润=销售收入-变动成本-固定生产经营成本注:一般对于固定的生产经营成本简称为固定成本。

(3)关系息税前利润=边际贡献-固定成本FM F Q V P F V S EBIT C -=--=--=)(式中:EBIT 为息税前利润;S 为销售额;V 为变动性经营成本;F 为固定性经营成本;Q 为产销业务量;P 为销售单价;V C 为单位变动成本;M 为边际贡献。

1.经营杠杆效应(1)经营杠杆的含义:是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

2.财务杠杆效应(1)含义:是指由于固定性资本成本(利息等)的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

(每股收益)EPS=(EBIT-I) ×(1-T)/N (可理解为净利润除以股份数)(2)财务杠杆效应的度量指标3.总杠杆效应(1)含义是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

三、资本结构(三)资本结构优化方法计算公式2211)1)(()1)((NTIEBITNTIEBIT--=--121221NNNINIEBIT-⋅-⋅=‘N代表股数’“小大小小大大--**”决策原则(1)当预期公司总的息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案;(2)当预期公司总的息税前利润或业务量水平低于每股收益无差别点时,应当选择财务杠杆效应较小的筹资方案;(3)当预期公司总的息税前利润或业务量水平等于每股收益无差别点时,筹资方案无差别。

决策:企业EBIT预期为260万元以下时,应当采用甲筹资方案;EBIT预期为260~330万元之间时,应当采用乙筹资方案;EBIT预期为330万元以上时,应当采用丙筹资方案。

2.平均资本成本比较法基本观点能够降低平均资本成本的结构,就是合理的资本结构。

关键指标平均资本成本决策原则选择平均资本成本率最低的方案。

3.公司价值分析法基本观点能够提升公司价值的资本结构,就是合理的资本结构。

确定方法(1)公司市场总价值(V)=权益资本的市场价值+债务资本的市场价值=S+B;(2)假设公司各期的EBIT保持不变,债务资本的市场价值等于其面值,权益资本的市场价值(S)可表示为:其中: K s=R s=R f+β(R m-R f)(3)债券市场价值通常采用简化做法,按账面价值确定;(4)平均资本成本其中:K b为税前债务资本成本;K S为股权资本成本。

(5)找出公司价值最大的资本结构,该资本结构为最佳资本结构。

决策原则最佳资本结构亦即公司市场价值最大的资本结构。

在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。

第四章 投资管理第一节 投资概述项目计算期、建设期和运营期之间有以下关系成立:项目计算期是指从投资建设开始到最终清理结束整个过程的全部时间。

项目计算期(n )=建设期(s)+运营期(p)其中:试产期是指项目投入生产,但生产能力尚未完全达到设计能力时的过渡阶段,达产期是指生产运营达到设计预期水平后的时间。