(生产加工制造企业的涉税分析与风险控制)课件

- 格式:pptx

- 大小:242.62 KB

- 文档页数:109

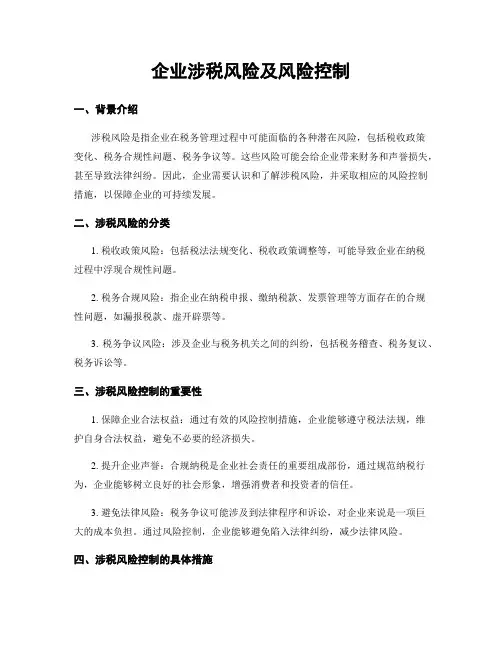

企业涉税风险及风险控制一、背景介绍涉税风险是指企业在税务管理过程中可能面临的各种潜在风险,包括税收政策变化、税务合规性问题、税务争议等。

这些风险可能会给企业带来财务和声誉损失,甚至导致法律纠纷。

因此,企业需要认识和了解涉税风险,并采取相应的风险控制措施,以保障企业的可持续发展。

二、涉税风险的分类1. 税收政策风险:包括税法法规变化、税收政策调整等,可能导致企业在纳税过程中浮现合规性问题。

2. 税务合规风险:指企业在纳税申报、缴纳税款、发票管理等方面存在的合规性问题,如漏报税款、虚开辟票等。

3. 税务争议风险:涉及企业与税务机关之间的纠纷,包括税务稽查、税务复议、税务诉讼等。

三、涉税风险控制的重要性1. 保障企业合法权益:通过有效的风险控制措施,企业能够遵守税法法规,维护自身合法权益,避免不必要的经济损失。

2. 提升企业声誉:合规纳税是企业社会责任的重要组成部份,通过规范纳税行为,企业能够树立良好的社会形象,增强消费者和投资者的信任。

3. 避免法律风险:税务争议可能涉及到法律程序和诉讼,对企业来说是一项巨大的成本负担。

通过风险控制,企业能够避免陷入法律纠纷,减少法律风险。

四、涉税风险控制的具体措施1. 建立完善的内部控制体系:企业应建立健全的涉税管理制度和流程,明确责任分工,确保纳税申报和缴纳的准确性和及时性。

2. 加强税务合规培训:通过定期组织税务合规培训,提高员工对税法法规的了解和遵守意识,减少合规风险。

3. 定期进行税务风险评估:企业应定期对自身涉税风险进行评估,发现问题及时采取措施进行整改,防范潜在风险。

4. 密切关注税收政策变化:企业应及时关注税收政策的变化,了解新政策对企业的影响,做好相应的调整和应对措施。

5. 建立合理的税务筹画:企业可以通过合理的税务筹画,合法降低税负,但需要注意遵守税法法规,避免浮现违规行为。

五、涉税风险控制的案例分析以某企业为例,该企业在纳税申报过程中存在漏报税款的问题,导致税务机关对其展开了稽查。

2011年生产制造企业涉税风险防范与控制第一讲生产加工企业税收新政策串讲, 企业应注意的事项一、•国家税务总局关于纳税人转让土地使用权或者销售不动产同时一并销售附着于土地或者不动产上的固定资产有关税收问题的公告‣二、•国家税务总局关于废止逾期增值税扣税凭证一律不得抵扣规定的公告‣三、•关于逾期增值税扣税凭证抵扣问题的公告‣第二讲生产加工企业融资模式创新与涉税分析一、融资涉及的税收政策规定,如何利用税收政策打开融资新路径以及降低税负新方法(一)融资性售后回租业务是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。

融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

(二)•总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告‣有关“融资性售后回租业务”的规定。

(三)•国家税务总局关于确认企业所得税收入若干问题的通知‣有关“售后回购”规定。

二、企业销售采用融资租赁形式租回设备的行为是否需要缴纳增值税、营业税?发票如何开具?(一)在“融资性售后回租业务”中,承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

(二)“售后回租”政策融得巨资,实例……。

(三)总局解答售后回购或售后回租业务如何缴纳营业税?第三讲生产企业增值税常见的涉税争议问题处理及规避一、不同行业的税负率及测算、税务机关设定的预警值和稽查底线及应对技巧(一)国家税务总局制定的•纳税评估管理办法(试行)‣的附件2“纳税评估分税种特定分析指标及使用方法”有关税负率公式。

(二)税负率的测算。

(三)不同行业的税负率、税务机关设定的预警值和稽查底线。

二、下脚料、废料、残料的涉税处理(一)处理依据根据•增值税暂行条例‣第一条规定,在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。