[经济学]第二章 会计核算基础

- 格式:ppt

- 大小:387.50 KB

- 文档页数:10

第二章会计核算基础一、学习目的与要求会计核算基础是会计核算的基础理论部分,是企业进行会计核算的必备前提和理论指导。

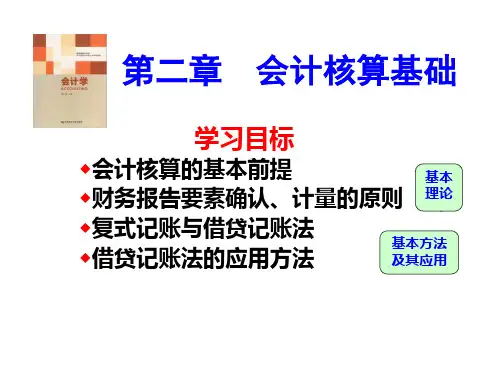

本章主要阐述会计核算的各项理论准备,通过本章的学习,应了解会计核算的基本前提、财务报告要素确认、计量的原则和账户的设置,重点掌握复式记账原理及借贷记账法。

二、内容概览(一)关键概念1.会计主体2.持续经营3.会计分期4.货币计量5.财务报告要素确认、计量的原则6.历史成本原则7.配比原则8.重要性原则9.划分收益性支出与资本性支出原则10.实质重于形式原则11.账户12.复式记账13.借贷记账法(二)关键问题1.何谓会计核算的基本前提?我国规定的基本前提有哪些?2.财务报告要素确认、计量的原则有哪些?3.会计科目与账户有何关系?4.账户的基本结构是怎样的?5.单式记账法与复式记账法有何区别?6.何谓借贷记账法?如何理解“借”、“贷”之间的关系?7.借贷记账法下的账户种类有哪些?各是怎样的结构?8.何谓借贷记账法的记账规则?包括哪几层含义?9.借贷记账法下如何进行试算平衡?三、本章重点与难点本章重点阐述了会计核算基础中的基本前提、财务报告要素确认、计量的原则、账户设置及复式记账法。

难点在于对复式记账规则和借贷记账法的理解和把握。

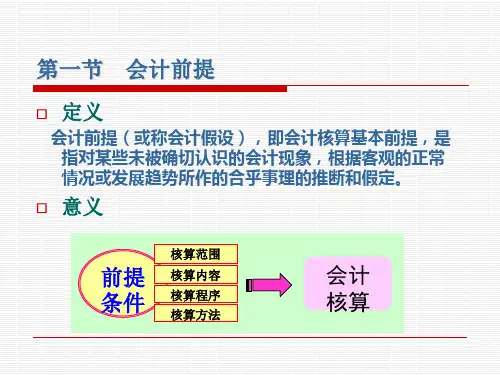

为了保证会计工作的正常进行和会计信息的质量,必须对会计核算的范围、内容、基本程序和方法做基本的限定,这就是会计核算的基本前提。

因为这些基本前提都是以合理推断或人为的规定而做出的,所以也称会计假设。

我国财政部颁布的《企业会计准则》中,明确规定了四项基本前提,即会计主体、持续经营、会计分期和货币计量。

这四项基本原则缺一不可,既有联系又有区别,共同为会计核算工作的顺利开展奠定基础,也是确定会计核算一般原则的基础。

会计主体是指会计工作为之服务的特定单位或组织,它确定了会计核算的空间范围。

持续经营是指在可以预见的未来企业按照既定的经营方针和目标继续经营下去,不会停业,也不会大规模削减业务。