票据法第九章汇票4-5

- 格式:ppt

- 大小:518.50 KB

- 文档页数:18

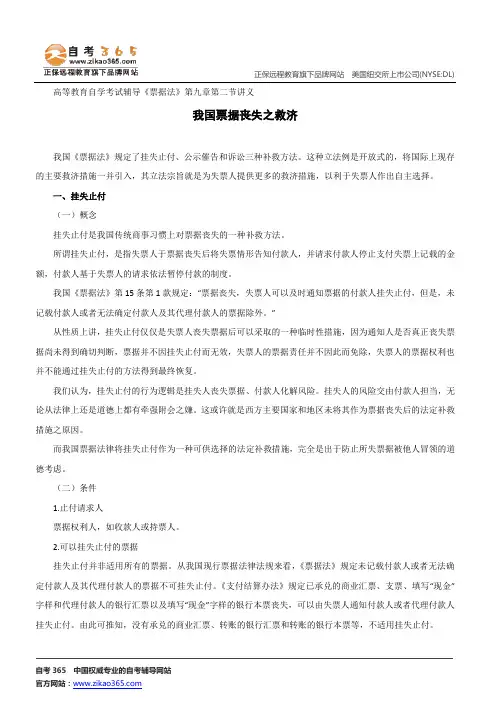

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)自考365 中国权威专业的自考辅导网站官方网站: 高等教育自学考试辅导《票据法》第九章第二节讲义我国票据丧失之救济我国《票据法》规定了挂失止付、公示催告和诉讼三种补救方法。

这种立法例是开放式的,将国际上现存的主要救济措施一并引入,其立法宗旨就是为失票人提供更多的救济措施,以利于失票人作出自主选择。

一、挂失止付(一)概念挂失止付是我国传统商事习惯上对票据丧失的一种补救方法。

所谓挂失止付,是指失票人于票据丧失后将失票情形告知付款人,并请求付款人停止支付失票上记载的金额,付款人基于失票人的请求依法暂停付款的制度。

我国《票据法》第15条第1款规定:“票据丧失,失票人可以及时通知票据的付款人挂失止付,但是,未记载付款人或者无法确定付款人及其代理付款人的票据除外。

”从性质上讲,挂失止付仅仅是失票人丧失票据后可以采取的一种临时性措施,因为通知人是否真正丧失票据尚未得到确切判断,票据并不因挂失止付而无效,失票人的票据责任并不因此而免除,失票人的票据权利也并不能通过挂失止付的方法得到最终恢复。

我们认为,挂失止付的行为逻辑是挂失人丧失票据、付款人化解风险。

挂失人的风险交由付款人担当,无论从法律上还是道德上都有牵强附会之嫌。

这或许就是西方主要国家和地区未将其作为票据丧失后的法定补救措施之原因。

而我国票据法律将挂失止付作为一种可供选择的法定补救措施,完全是出于防止所失票据被他人冒领的道德考虑。

(二)条件1.止付请求人票据权利人,如收款人或持票人。

2.可以挂失止付的票据挂失止付并非适用所有的票据。

从我国现行票据法律法规来看,《票据法》规定未记载付款人或者无法确定付款人及其代理付款人的票据不可挂失止付。

《支付结算办法》规定已承兑的商业汇票、支票、填写“现金”字样和代理付款人的银行汇票以及填写“现金”字样的银行本票丧失,可以由失票人通知付款人或者代理付款人挂失止付。

票据法实施细则票据法实施细则以下是小编整理的有关票据法实施细则全文内容,敬请参考阅读。

第一章总则第一条为了规范票据行为,保障票据活动中当事人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,制定本法。

第二条在中华人民共和国境内的票据活动,适用本法。

本法所称票据,是指汇票、本票和支票。

第三条票据活动应当遵守法律、行政法规,不得损害社会公共利益。

第四条票据出票人制作票据,应当按照法定条件在票据上签章,并按照所记载的事项承担票据责任。

持票人行使票据权利,应当按照法定程序在票据上签章,并出示票据。

其他票据债务人在票据上签章的,按照票据所记载的事项承担票据责任。

本法所称票据权利,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权。

本法所称票据责任,是指票据债务人向持票人支付票据金额的义务。

第五条票据当事人可以委托其代理人在票据上签章,并应当在票据上表明其代理关系。

没有代理权而以代理人名义在票据上签章的,应当由签章人承担票据责任;代理人超越代理权限的,应当就其超越权限的部分承担票据责任。

第六条无民事行为能力人或者限制民事行为能力人在票据上签章的,其签章无效,但是不影响其他签章的效力。

第七条票据上的签章,为签名、盖章或者签名加盖章。

法人和其他使用票据的单位在票据上的签章,为该法人或者该单位的盖章加其法定代表人或者其授权的代理人的签章。

在票据上的签名,应当为该当事人的本名。

第八条票据金额以中文大写和数码同时记载,二者必须一致,二者不一致的,票据无效。

第九条票据上的记载事项必须符合本法的规定。

票据金额、日期、收款人名称不得更改,更改的票据无效。

对票据上的其他记载事项,原记载人可以更改,更改时应当由原记载人签章证明。

第十条票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。

第十一条因税收、继承、赠与可以依法无偿取得票据的,不受给付对价的限制。

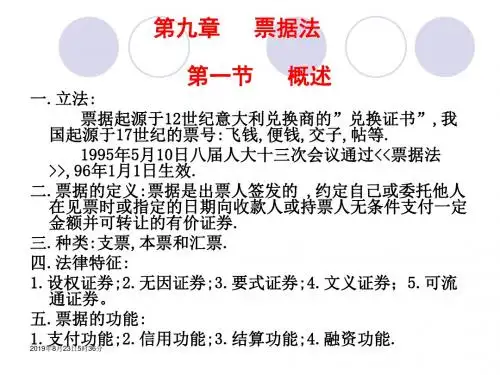

票据法讲义票据结算是支付结算的极为重要的方式之一,票据法是国家专门规定票据关系以及与票据行为有密切关系的非票据关系的法律规范的总称。

本部分主要依据《中华人民共和国票据法》及相关法律、法规的规定介绍有关票据的一些基本问题,包括票据和票据法的概念,票据法律关系,票据行为,票据权利与利益偿还请求权,票据责任与票据抗辩,汇票、本票、支票的法律规定,涉外票据的法律适用,违反票据法的法律责任等。

参考书:徐学鹿主编:《票据法教程》,首都经济贸易大学出版社,2002年5月第1版。

目录第一章票据法概述第二章票据法律关系第三章票据行为第四章票据权利与利益偿还请求权第五章票据抗辩第六章汇票第七章本票与支票第八章涉外票据的法律适用第九章违反票据法的法律责任第一章票据法概述案例:李天平票据、合同诈骗案;支票声明作废纠纷案一、票据的概念和种类(一)票据的概念及特征1 概念关于票据的概念,有广狭两义。

广义的票据是指各种商业活动中与权利结合在一起的有价证券和凭证,如提单、运货单、栈单、股票、国库券、企业(公司)债券;汇票、本票、支票等;狭义的票据仅指货币证券,即出票人依票据法规定的法定条件,签章于票据上而发行的,并以其无条件支付或委托他人无条件支付一定金额货币为目的的有价证券。

本课程所讲的票据,仅指狭义的票据,亦即汇票、本票和支票。

《票据法》第二条:“在中华人民共和国境内的票据活动,适用本法。

“本法所称票据,是指汇票、本票和支票。

”2 特征狭义上理解的票据,具有以下七个法律特征:(1)票据是完全证券:①票据是设权证券。

就证券权利与证券作成的关系的不同,证券有设权证券和证权证券之分。

权利义务产生于证券作成之前,证券的作成仅在于证明一定的权利存在,其证券为证权证券,如提单、栈单等。

权利义务发生于证券作成,证券的作用在于创设一定的权利,其证券为设权证券。

票据权利因票据的作成而产生,作成票据就创设了票据权利。

因此,票据不是证权证券,它不是用以证明已经存在的权利,而是创设权利,是一种设权证券。

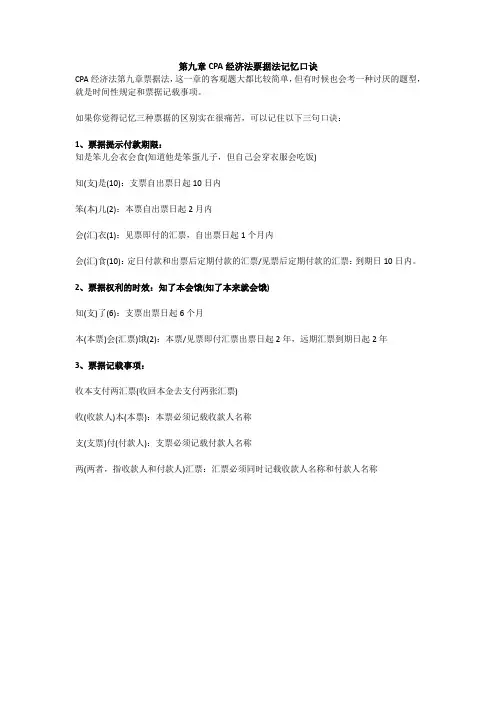

第九章CPA经济法票据法记忆口诀

CPA经济法第九章票据法,这一章的客观题大都比较简单,但有时候也会考一种讨厌的题型,就是时间性规定和票据记载事项。

如果你觉得记忆三种票据的区别实在很痛苦,可以记住以下三句口诀:

1、票据提示付款期限:

知是笨儿会衣会食(知道他是笨蛋儿子,但自己会穿衣服会吃饭)

知(支)是(10):支票自出票日起10日内

笨(本)儿(2):本票自出票日起2月内

会(汇)衣(1):见票即付的汇票,自出票日起1个月内

会(汇)食(10):定日付款和出票后定期付款的汇票/见票后定期付款的汇票:到期日10日内。

2、票据权利的时效:知了本会饿(知了本来就会饿)

知(支)了(6):支票出票日起6个月

本(本票)会(汇票)饿(2):本票/见票即付汇票出票日起2年,远期汇票到期日起2年

3、票据记载事项:

收本支付两汇票(收回本金去支付两张汇票)

收(收款人)本(本票):本票必须记载收款人名称

支(支票)付(付款人):支票必须记载付款人名称

两(两者,指收款人和付款人)汇票:汇票必须同时记载收款人名称和付款人名称。