工程竣工决算

- 格式:ppt

- 大小:502.00 KB

- 文档页数:19

.

;.. 八、基建项目竣工财务决算阶段跟踪审计要点

1、工程竣工财务决算阶段关注重点

①工程竣工结算审计和工程竣工财务决算审计的区别。一是审计目的不同。工程竣工结算审计是造价审计,反映工程的建安成本;工程竣工财务决算审计是结转固定资产审计,反映工程的全部投资总额。二是依据法规不同。工程竣工结算审计依据审计署《关于内部审计工作的规定》;工程竣工财务决算审计依据财政部《关于进一步加强中央基本建设项目竣工财务决算工作的通知》;三是承担审计的主体不同。工程竣工结算审计由“注册工程造价师”承担,工程竣工财务决算审计由“注册会计师”承担。

②工程竣工财务决算审计主要反映工程项目的财务状况,分为一类费用与二类费用。一类费用主要是工程前期费用,如立项、勘察、设计以及监理等费用;二类费用主要是建筑、安装、设备采购成本。同时,工程立项、许可证申领、招、投标情况以及施工合同等基建管理资料,作为报告附件予以披露。该审计报告主要用于向上级财务主管部门报送审批以及结转固定资产的依据。

2、工程竣工财务决算审计阶段存在问题的主要表现形式

①大部分单位未开展竣工财务决算审计,尤其是单位财务部门对此项工作很陌生,上级财务主管部门也未强力推进,造成开展竣工财务决算审计项目较少。 .

;.. 认定依据及法规:财政部《关于进一步加强中央基本建设项目竣工财务决算工作的通知》第二条:“基本建设项目竣工财务决算编报要求---项目建设单位应在项目竣工后三个月内完成竣工财务决算的编制工作,并报主管部门审核。”

②工程项目竣工验收交付使用后,财务部门未及时结转固定资产。认定依据及法规:财务部门《基本建设财务管理规定》

第三十六条:“基本建设项目竣工财务决算是正确核定新增固定资产价值,反映竣工项目建设成果的文件,是办理固定资产交付使用手续的依据。 ”

第三十七条:“建设单位及其主管部门应加强对基本建设项目竣工财务决算的组织领导,组织专门人员,及时编制竣工财务决算。设计、施工、监理等单位应积极配合建设单位做好竣工财务决算编制工作。建设单位应在项目竣工后3个月内完成竣工财务决算的编制工作。 ”

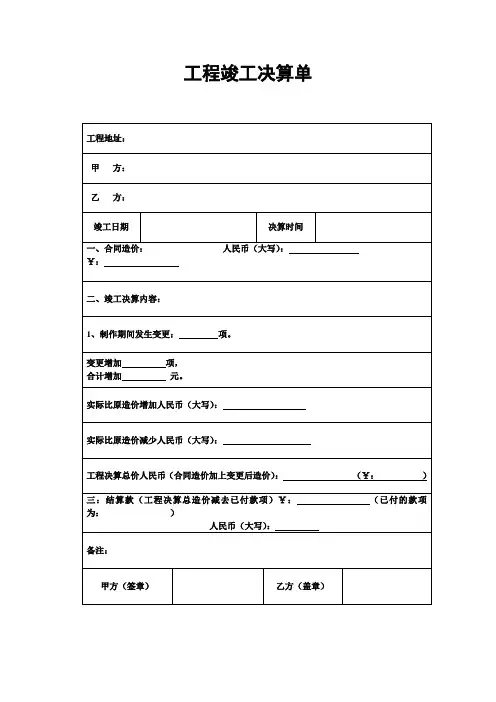

工程竣工决算单

工程地址:

甲 方:

乙 方:

竣工日期 决算时间

一、合同造价: 人民币(大写):

¥:

二、竣工决算内容:

1、制作期间发生变更: 项。

变更增加 项,

合计增加 元。

实际比原造价增加人民币(大写):

实际比原造价减少人民币(大写):

工程决算总价人民币(合同造价加上变更后造价): (¥: )

三:结算款(工程决算总造价减去已付款项)¥: (已付的款项为: )

人民币(大写):

备注:

甲方(签章) 乙方(盖章)

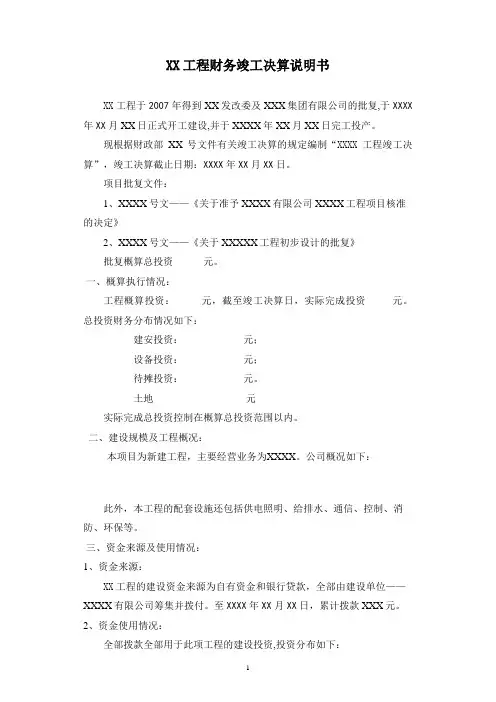

1 XX工程财务竣工决算说明书

XX工程于2007年得到XX发改委及XXX集团有限公司的批复,于XXXX年XX月XX日正式开工建设,并于XXXX年XX月XX日完工投产。

现根据财政部XX号文件有关竣工决算的规定编制“XXXX工程竣工决算”,竣工决算截止日期:XXXX年XX月XX日。

项目批复文件:

1、XXXX号文——《关于准予XXXX有限公司XXXX工程项目核准的决定》

2、XXXX号文——《关于XXXXX工程初步设计的批复》

批复概算总投资 元。

一、概算执行情况:

工程概算投资: 元,截至竣工决算日,实际完成投资 元。总投资财务分布情况如下:

建安投资: 元;

设备投资: 元;

待摊投资: 元。

土地 元

实际完成总投资控制在概算总投资范围以内。

二、建设规模及工程概况:

本项目为新建工程,主要经营业务为XXXX。公司概况如下:

此外,本工程的配套设施还包括供电照明、给排水、通信、控制、消防、环保等。

三、资金来源及使用情况:

1、资金来源:

XX工程的建设资金来源为自有资金和银行贷款,全部由建设单位——XXXX有限公司筹集并拨付。至XXXX年XX月XX日,累计拨款XXX元。

2、资金使用情况:

全部拨款全部用于此项工程的建设投资,投资分布如下: 2 建安投资:XXXXXXXX元;

设备投资: XXXXXXXX元;

待摊投资: XXXXXXXX元。

土地 : XXXXXXXX元

四、建设成本的核算及计算:

此项工程的建设成本按XXXX号文件《基本建设财务管理规定》核算,工程的建设成本包括建筑安装工程投资、设备投资、待摊投资。

1、建筑安装部分,以工程结算的实际建造数量和结算费用为总价,按比例分摊待摊投资后,汇总计算实际造价。

工程竣工移交证书

页脚内容1

一、 基本建设项目竣工决算与竣工财务决算的定义

竣工决算是在建设项目或单项工程完工后,由建设单位财务及有关部门,以竣工结算等资料为基础,编制的反映整个建设项目从筹建到工程竣工验收投产全部实际支出费用的文件,包括建筑工程费用、安装工程费用、设备工器具购置费用和工程建设其他费用以及预备费和投资方向调节税支出费用等。

竣工决算的内容包括竣工财务决算说明书,竣工财务决算报表、工程竣工图和工程造价对比分析四个部分,前两个部分又称之为建设项目竣工财务决算,是竣工决算的核心内容和重要组成部分。

1、竣工决算报告情况说明书

竣工决算报告情况说明书主要反映竣工工程建设成果和经验,是对竣工决算报表进行分析和补充说明的文件,是全面考核分析工程投资于造价的书面总结,

2、竣工财务决算报表

竣工财务决算报表根据报表大、中型建设项目和小型建设项目分别制定。

3、建设工程竣工图

建设工程竣工图是真实的记录各种地上、地下建筑物、构筑物等情况的技术文件,是工程进行交接验收、维护改建和扩建的依据,是国家的重要技术档案。

4、工程造价比较分析

批准的概算是考核建设工程造价的依据。在分析时,可先对比整个项目的总概算,然后将建安工程费、设备工器具费和其他工程费用逐一与竣工决算表中所提供的实际数据和相关资料及批准的概算、预算指标、实际工程造价进行对比分析,以确定竣工项目总造价是节约还是超支,并在对比的基础上,总结先进经验,找出节约和超支的内容和原因,提出改进措施。

二、 基本建设项目竣工财务决算的编制内容 工程竣工移交证书

页脚内容2 根据《财政部关于进一步加强中央基本建设项目竣工财务决算工作的通知》(财办建[2008]91号)的规定,基本建设项目竣工财务决算的编报内容包括如下六个部分:

1.基本建设项目竣工财务决算报表