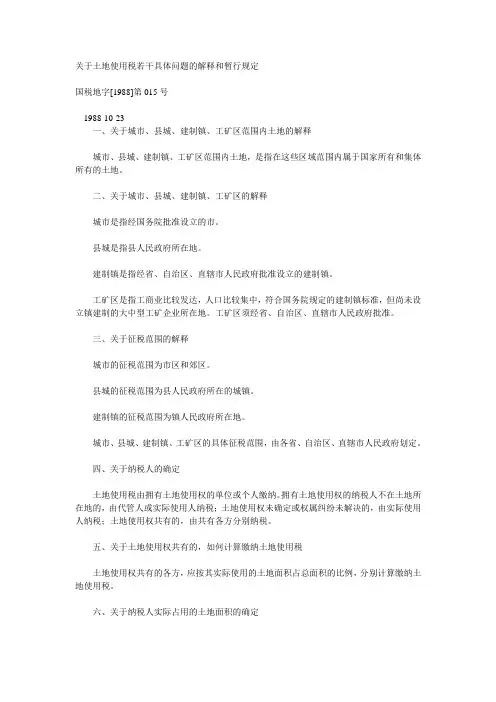

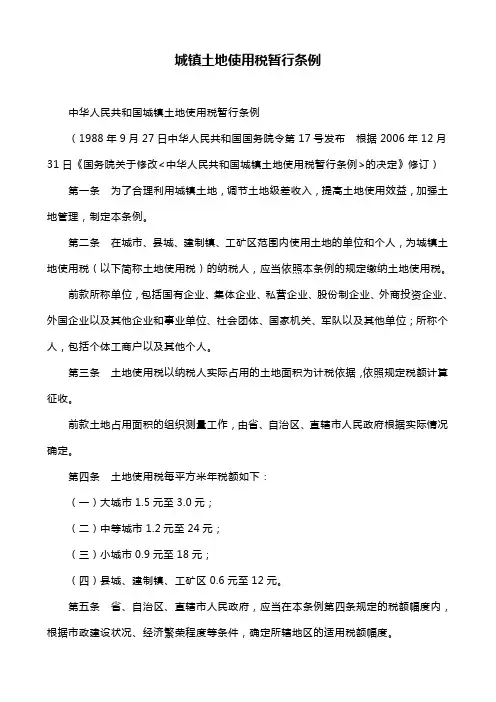

土地使用税标准

- 格式:docx

- 大小:24.18 KB

- 文档页数:2

土地使用税标准

土地使用税是指国家对土地使用者依法征收的一种财产税,是土地资源配置的一种手段。土地使用税的标准是土地使用税征收的依据,对于土地使用税的征收具有重要的指导意义。根据国家相关法律法规的规定,土地使用税的标准主要包括税率、计税依据和税收优惠等内容。

首先,土地使用税的税率是征收土地使用税的重要依据。根据《中华人民共和国土地管理法》和《中华人民共和国土地使用税法》的规定,土地使用税的税率分为四档,分别是1%、2%、3%和5%,具体税率的确定根据土地用途、土地等级、土地面积和土地位置等因素来决定。一般来说,用于建设、工业、商业等经营性用地的土地使用税税率较高,而用于农业、生态环境保护等非经营性用地的土地使用税税率较低。

其次,土地使用税的计税依据是确定土地使用税额的重要依据。土地使用税的计税依据是指税务机关依法确定纳税人应纳土地使用税的土地面积、土地等级和土地用途等内容。根据《中华人民共和国土地使用税法》的规定,土地使用税的计税依据是土地面积和土地等级。土地面积是指土地使用者使用的实际土地面积,土地等级是指土地的肥沃程度、地形地貌等因素的综合评定。

最后,土地使用税的税收优惠是对土地使用税征收过程中的减免或者减少税款的一种政策。根据《中华人民共和国土地使用税法》的规定,对于农村宅基地、耕地、林地等特定用途的土地,可以享受土地使用税的税收优惠政策,减免或者减少应纳土地使用税的税款。同时,对于一些特殊情况,如国家重大政策扶持、生态环境保护等,也可以给予相应的税收优惠。

总之,土地使用税标准是土地使用税征收的依据,对于规范土地使用税的征收具有重要的意义。在实际征收过程中,税务机关应当依法依规确定土地使用税的税率、计税依据和税收优惠,保障土地使用税的公平、合理和便民。同时,纳税人也应当依法履行纳税义务,积极配合税务机关进行土地使用税的征收工作,共同维护税收秩序,促进社会经济的健康发展。