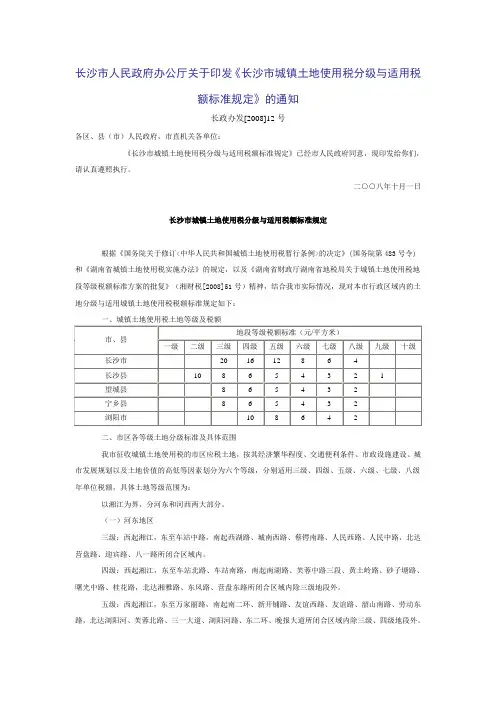

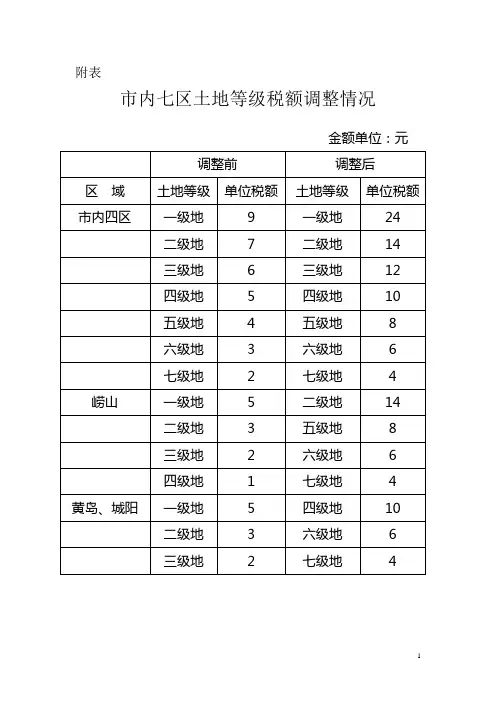

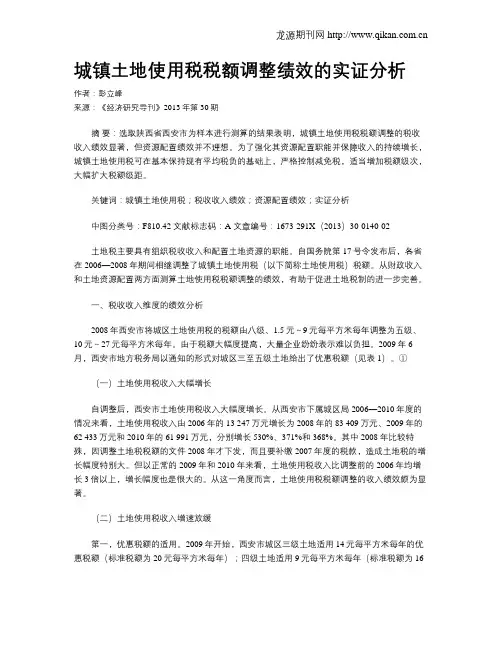

土地使用税税额标准

- 格式:docx

- 大小:15.28 KB

- 文档页数:2

土地使用税税额标准

土地使用税是指国家对土地使用者按照土地利用方式和土地利用年限征收的一种税收。土地使用税的税额标准是指根据土地利用方式和土地利用年限确定的税收标准。土地使用税税额标准的确定对于规范土地利用、促进土地资源合理配置、保护生态环境具有重要意义。

首先,对于不同类型的土地利用方式,土地使用税税额标准有所不同。一般来说,工业用地、商业用地、住宅用地等不同类型的土地利用方式都会有相应的税额标准。这是因为不同类型的土地利用对于土地资源的消耗程度不同,需要征收的税额也应当有所区别。

其次,土地使用税税额标准还与土地利用年限有关。土地利用年限是指土地使用者依法取得土地使用权后,可以合法使用土地的年限。一般来说,土地利用年限越长,需要征收的土地使用税税额也会相对较高,而土地利用年限较短的,则税额相对较低。

另外,土地使用税税额标准的确定还需考虑土地所在地区的不同情况。由于我国地域广阔,不同地区的土地资源、土地利用方式、土地市场价值等存在较大差异,因此需要根据具体地区的情况来确定税额标准,以实现税收的公平和合理。

在确定土地使用税税额标准时,还需要综合考虑土地资源的稀缺性、土地利用的效益和环境保护等因素。通过科学合理地确定税额标准,可以有效地引导土地资源的合理利用,促进土地资源的可持续利用,保护生态环境,实现税收的合理征收和利用。

总的来说,土地使用税税额标准的确定是一个复杂而又重要的问题,需要综合考虑土地利用方式、土地利用年限、地区差异、资源稀缺性、环境保护等多种因素。只有科学合理地确定税额标准,才能更好地实现土地资源的合理利用和保护,促进经济可持续发展。因此,相关部门在确定土地使用税税额标准时,需要加强研究,科学制定税收政策,不断完善税收体系,推动税收制度的改革和发展。