制造费用科目设置

- 格式:ppt

- 大小:289.50 KB

- 文档页数:12

XX集团部分涉及费用科目使用说明目录一、6602 管理费用 (1)二、5101 制造费用 (5)三、6603 财务费用 (7)四、6601 销售费用 (7)五、1403 原材料 (8)六、5001 生产成本 (8)一、6602 管理费用1。

管理费用-工资—基本工资—加班费—临时工工资说明:本二级科目包含三个三级科目,其中“工资”是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资”.这里的“基本工资"是指公司管理部门的正式职工应得的工资扣除“加班费"之外的全部工资.2。

管理费用—职工福利费—福利费—医疗补助说明:本二级科目包含两个三级科目,“福利费”包括管理部们员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

另外,它还包括每月公司按一定比例计职工福利基金,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。

3。

管理费用—折旧费说明:本二级科目是指管理部门使用的固定资产每月所计提的折旧。

4.管理费用—修理费说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部门办公用品移动和安装费等。

5。

管理费用—中介费/代理费说明:本二级科目包含人事档案代理费,招聘中介费.6。

管理费用—办公费—书报费—印刷费—日常办公用品费-消耗用品费-年检/审计费—其他说明:本二级科目包含六个三级科目,其中“书报费"指管理部门购书,订报刊杂志的费用,“印刷费/复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费"主要指行政办公购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/审计费”指企业参加工商联合年费,企业变更费,企业验资审计费等。

会计科目制造费用的核算明细

会计科目制造费用的核算明细

制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。

其内容包括:

1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

制造费用属于什么科目-怎么分配-分配特性标准制造费用属于成本类科目。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括企业生产部门(如生产车间) 发生的水电费、固定资产折旧、无形资产摊销、〔管理〕人员的职工薪酬、劳作保护费、国家规定的有关环保费用、季节性和修理期间的停工损失等。

制造费用的账务处理:1、生产车间发生的机物料消耗,借记本科目,贷记“原材料〞等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬〞科目。

3、生产车间计提的固定资产折旧,借记本科目,贷记“累计折旧〞科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款〞等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料〞、“应付职工薪酬〞、“银行存款〞等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)〞、“劳务成本〞科目,贷记本科目。

2制造费用怎么分配1.工资比例生产工人工资比例分配法是按照计入各种产品成本的生产工人工资比例分配制造费用的一种方法。

采纳这一方法的前提是各种产品生产机械化的程度应该大致相同,否则机械化程度低的产品所用工资费用多,负担的制造费用也要多,而机械化程度高的产品则负担的制造费用较少,从而影响费用分配的合理性。

某产品应负担的制造费用=该产品的生产工人实际工资额*制造费用分配率2.机器工时比例这一方法适用于生产机械化程度较高的产品,因为这类产品的机器设备使用、修理费用大小与机器运转的时间有密切联系。

采纳这一方法的前提条件是必须具备各种产品所耗机器工时的完整的原始记录。

查账人员检察采纳机器工时比例分配法分配制造费用的账务时,应首先对被查企业机械化程度及机器工时记录等状况进行核实,查明该企业是否适用这种分配方法,然后,再复核数字计算的正确性。

该方法的计算程序、原理与生产工时比例分配法基本相同。

3.年度计划分配率采纳这种方法,不管各月实际发生的制造费用多少,每月各种产品成本中的制造费用都是按年度计划确定的计划分配率分配。

浅析制造费用二级科目的内容包括哪些制造费用二级科目的内容包括哪些?首先,企业应设置"制造费用"账户进行总分类核算。

对此,本篇文章将会主要给您讲述的是制造费用二级科目核算的内容主要包括什么内容,相信您看完后就会清楚的,精彩内容不要错过了!制造费用二级科目包括哪些?答:一、固定费用1、制造费用----工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

2、制造费用----职工福利费:指公司生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费;节日发放的福利用品;另包括每月按生产部门工资计提的福利费。

3、制造费用----折旧费:本二级科目指生产部及车间管理部门、动力及机修车间使用的机器设备等固定资产每月底计提的折旧费用。

4、制造费用----机物料消耗:本二级科目指生产部、车间加工产品所需共用的零配件,印刷胶带,不干胶标签等各车间、各产品共用辅料。

5、制造费用----办公费:车间日常办公用品费+书报费+印刷费(如产品标签)。

6、制造费用----低值易耗品摊销:本二级科目对生产资材部门使用的低值易耗品依据公司财务制度规定摊销结转费用。

7、制造费用----租赁费:本二级科目指公司生产资材部租用厂房、仓库、机器设备等发生的费用。

8、制造费用--运输费:本二级科目指公司购买原辅材料所发生的海运费、空运费、陆运费等,它分为"国内","国外"发生的运费。

9、制造费用--保险费:本二级科目指生产资材部门的正常职工保险和购买货物的保险费,生产部使用机器设备的保险费以及车辆保险等。

10、制造费用--差旅费:本二级科目包含生产资材部职工出差发生的长途交通费、住宿费和出差补助,另指生产资材部职工市内办公发生的交通费等。

二、变动费用11、制造费用--水电费:本二级科目指生产车间水电消耗费用。

12、制造费用--职工教育经费:本二级科目指公司按照一定标准计提的公司生产部职工教育基金。

生产成本、制造费用明细科目说明生产成本、制造费用明细科目核算内容1、生产成本科目核算的内容生产成本-基本生产成本-直接材料:指产品生产过程中,形成产品的各种原材料;本科目中的材料,主要指直接发放到产品上的各种材料。

生产成本-基本生产成本-直接人工:指直接参加产品生产的员工的工资、绩效工资、各种补贴及津贴。

生产成本-基本生产成本-直接福利费:指的是按参加产品生产员工的福利费。

生产成本-基本生产成本-制造费用:指的是从当月制造费用科目余额中转入的成本。

2、制造费用明细科目核算的内容制造费用-办公费:指的是生产车间耗用的文具、印刷、邮电费、报刊杂志、资料费等费用。

制造费用-差旅费:指的是车间职工因公出差而发生的差旅费用。

制造费用-运输费:指的是铁路托运,不能进入原材料成本的运杂费。

制造费用-修理费:指的是修理生产使用固定资产的费用,包括大修理和经常修理费用,以及各项低值易耗品的修理费用。

制造费用-工资:指的是生产车间管理人员的工资和绩效工资。

制造费用-福利费:指的是按生产车间管理人员的工资、绩效工资提取一定比例的职工福利费。

制造费用-会议费:指的是生产车间管理人员参加会议的费用。

制造费用-劳保费:指的是生产车间发生的各种劳动保护费用。

指的是工作服、工作鞋以及包括不构成固定资产的安全装置、卫生设备、通风设备等劳保用品支出的费用。

制造费用-低值易耗品摊销:指的是指生产车间所使用的低值易耗品的摊销费。

包括家具备品、计量工具、小型工具等费用。

造费用-通讯费:指的是生产车间的电话费、所内的通讯费、生产车间管理人员每月的手机话费。

制造费用-折旧费:指的是与生产有关的固定资产按规定提取的折旧费用。

制造费用-水电费:指的是生产车间由于消耗水电(日常用水、照明用电)而支付的费用。

制造费用-停工费:指的是生产车间或某个班组在停工期间发生的各项费用,包括停工期间发生的原材料费用、工资及福利费和制造费用。

一、管理费用1.管理费用—工资—基本工资—加班费—临时工工资说明:本二级科目包含三个三级科目,其中“工资”是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资”。

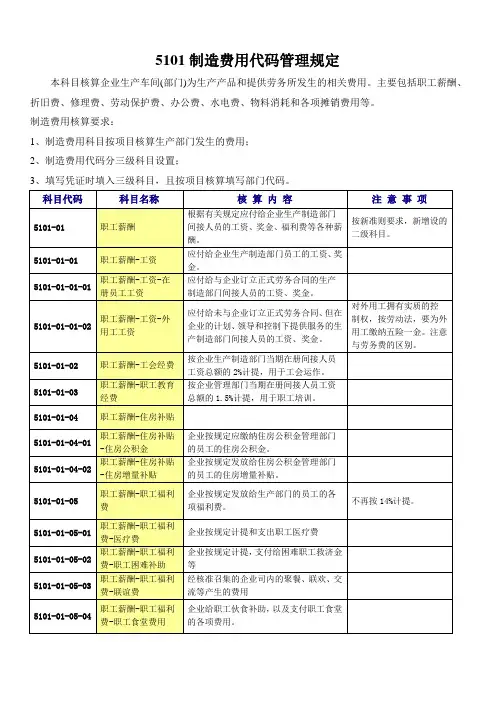

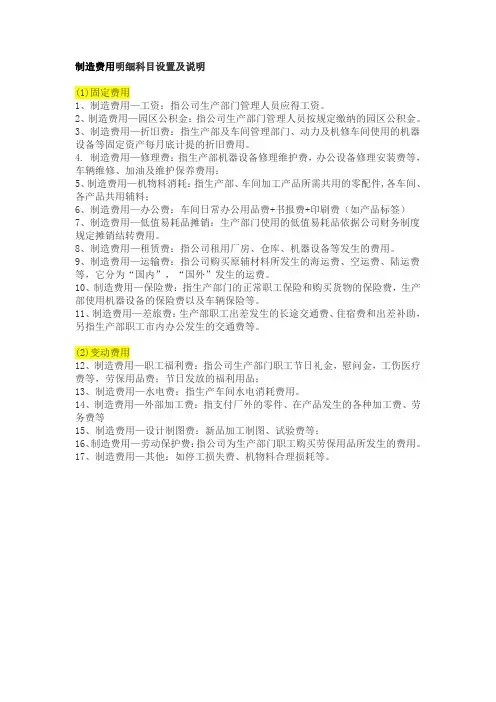

制造费用明细科目设置及说明(1)固定费用1、制造费用—工资:指公司生产部门管理人员应得工资。

2、制造费用—园区公积金:指公司生产部门管理人员按规定缴纳的园区公积金。

3、制造费用—折旧费:指生产部及车间管理部门、动力及机修车间使用的机器设备等固定资产每月底计提的折旧费用。

4. 制造费用—修理费:指生产部机器设备修理维护费,办公设备修理安装费等,车辆维修、加油及维护保养费用;5、制造费用—机物料消耗:指生产部、车间加工产品所需共用的零配件,各车间、各产品共用辅料;6、制造费用—办公费:车间日常办公用品费+书报费+印刷费(如产品标签)7、制造费用—低值易耗品摊销:生产部门使用的低值易耗品依据公司财务制度规定摊销结转费用。

8、制造费用—租赁费:指公司租用厂房、仓库、机器设备等发生的费用。

9、制造费用—运输费:指公司购买原辅材料所发生的海运费、空运费、陆运费等,它分为“国内”,“国外”发生的运费。

10、制造费用—保险费:指生产部门的正常职工保险和购买货物的保险费,生产部使用机器设备的保险费以及车辆保险等。

11、制造费用—差旅费:生产部职工出差发生的长途交通费、住宿费和出差补助,另指生产部职工市内办公发生的交通费等。

(2)变动费用12、制造费用—职工福利费:指公司生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费;节日发放的福利用品;13、制造费用—水电费:指生产车间水电消耗费用。

14、制造费用—外部加工费:指支付厂外的零件、在产品发生的各种加工费、劳务费等15、制造费用—设计制图费:新品加工制图、试验费等;16、制造费用—劳动保护费:指公司为生产部门职工购买劳保用品所发生的费用。

17、制造费用—其他:如停工损失费、机物料合理损耗等。

制造费用二级科目设置制造费用包括企业各个生产单位(分厂、车间)为组织和管理生产所发生的生产单位管理人员工资,职工福利费,生产单位房屋建筑物、机器设备等的折旧费,原油储量有偿使用费,油田维护费,矿山维简费,租赁费(不包括融资租赁费),修理费,机物料消耗,低值易耗品,取暖费,水电费,办公费,差旅费,运输费,保险费,设计制图费,试验检验费,劳动保护费,季节性、修理期间的停工损失以及其他制造费用。

制造费用明细科目简单分类:1、制造费用—工资; 10、制造费用—差旅费;2、制造费用—职工福利费; 11、制造费用—水电费;3、制造费用—职工教育经费; 12、制造费用—车辆费;4、制造费用—修理费; 13、制造费用—职工福利费;5、制造费用—机物料消耗; 14、制造费用—折旧费;6、制造费用—办公费; 15、制造费用—通讯费;7、制造费用—低值易耗品摊销; 16、制造费用—其他。

8、制造费用—租赁费;9、制造费用—运输费;制造费用明细科目详细分类及其各科目核算内容细述:一、固定费用1、制造费用——工资:基本工资+加班费:是指公司生产部门管理人员及服务人员应得工资加班费。

2、制造费用——职工福利费:指公司生产部门职工节日礼金,慰问金,工伤医疗费等,劳保用品费;节日发放的福利用品;另包括每月按生产部门工资计提的福利费;3、制造费用——折旧费:本二级科目指生产部及车间管理部门、动力及机修车间使用的机器设备等固定资产每月底计提的折旧费用。

4、制造费用——机物料消耗:本二级科目指生产部、车间加工产品所需共用的零配件,印刷胶带,不干胶标签等各车间、各产品共用辅料;5、制造费用——办公费:车间日常办公用品费+书报费+印刷费(如产品标签)6、制造费用——低值易耗品摊销:本二级科目对生产资材部门使用的低值易耗品依据公司财务制度规定摊销结转费用。

7、制造费用——租赁费:本二级科目指公司生产资材部租用厂房、仓库、机器设备等发生的费用。

会计科目核算指南:制造费用核算明细制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。

其内容包括:1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

8.物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。

9.低值易耗品摊销:是指车间所使用的低值易耗品的摊销。

10.生产用工具费:是指车间生产耗用的生产用工具费用。

11.试验检验费:是指车间发生的对材料、半成品、成品、仪器仪表等试验、检验费。

12.季节性修理期间的停工损失:是指因生产的季节性需要而必须停工,生产车间停工期间所发生的各项费用。

13.取暖费:是指车间管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。

14水电费:是指车间管理部门由于消耗水、电和照明用材料等而支付的非直接生产费用。

15.办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。

16.差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。

XX集团部分涉及费用科目使用说明目录一、6602 管理费用 (2)二、5101 制造费用 (5)三、6603 财务费用 (8)四、6601 销售费用 (8)五、1403 原材料 (8)六、5001 生产成本 (9)一、6602 管理费用1. 管理费用—工资—基本工资—加班费—临时工工资说明:本二级科目包含三个三级科目,其中“工资”是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资”。

这里的“基本工资”是指公司管理部门的正式职工应得的工资扣除“加班费”之外的全部工资。

2. 管理费用—职工福利费—福利费—医疗补助说明:本二级科目包含两个三级科目,“福利费”包括管理部们员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

另外,它还包括每月公司按一定比例计职工福利基金,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。

3. 管理费用—折旧费说明:本二级科目是指管理部门使用的固定资产每月所计提的折旧。

4. 管理费用—修理费说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部门办公用品移动和安装费等。

5. 管理费用—中介费/ 代理费说明:本二级科目包含人事档案代理费,招聘中介费。

6. 管理费用—办公费—书报费—印刷费—日常办公用品费—消耗用品费—年检/ 审计费—其他说明:本二级科目包含六个三级科目,其中“书报费”指管理部门购书,订报刊杂志的费用,“印刷费/ 复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”主要指行政办公购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/ 审计费”指企业参加工商联合年费,企业变更费,企业验资审计费等。