中水渔业(000798)2016-2020年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:82.42 KB

- 文档页数:1

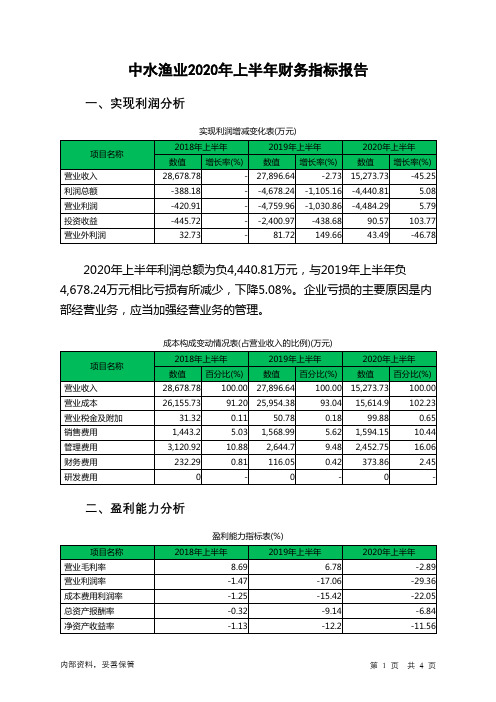

中水渔业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负4,440.81万元,与2019年上半年负4,678.24万元相比亏损有所减少,下降5.08%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2020年上半年营业成本为15,614.9万元,与2019年上半年的25,954.38万元相比有较大幅度下降,下降39.84%。

2020年上半年销售费用为1,594.15万元,与2019年上半年的1,568.99万元相比有所增长,增长1.6%。

从销售费用占销售收入比例变化情况来看,2020年上半年尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2020年上半年管理费用为2,452.75万元,与2019年上半年的2,644.7万元相比有较大幅度下降,下降7.26%。

2020年上半年管理费用占营业收入的比例为16.06%,与2019年上半年的9.48%相比有较大幅度的提高,提高6.58个百分点。

2020年上半年财务费用为373.86万元,与2019年上半年的116.05万元相比成倍增长,增长2.22倍。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中水渔业2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经内部资料,妥善保管第1 页共3 页。

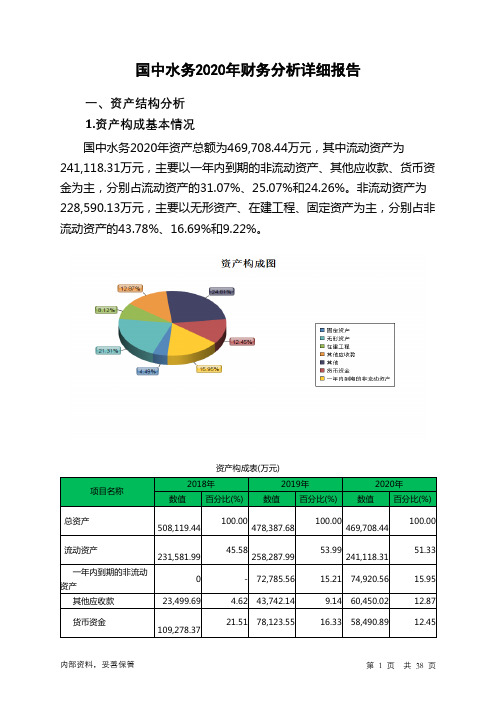

国中水务2020年财务分析详细报告一、资产结构分析1.资产构成基本情况国中水务2020年资产总额为469,708.44万元,其中流动资产为241,118.31万元,主要以一年内到期的非流动资产、其他应收款、货币资金为主,分别占流动资产的31.07%、25.07%和24.26%。

非流动资产为228,590.13万元,主要以无形资产、在建工程、固定资产为主,分别占非流动资产的43.78%、16.69%和9.22%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产508,119.44 100.00478,387.68100.00469,708.44100.00流动资产231,581.99 45.58258,287.9953.99241,118.3151.33一年内到期的非流动资产0 - 72,785.56 15.21 74,920.56 15.95其他应收款23,499.69 4.62 43,742.14 9.14 60,450.02 12.87货币资金109,278.3721.51 78,123.55 16.33 58,490.89 12.45非流动资产276,537.45 54.42220,099.6946.01228,590.1348.67无形资产84,718.01 16.67 92,283.61 19.29100,087.7821.31在建工程71,169.65 14.01 40,359.22 8.44 38,157.74 8.12 固定资产43,880.29 8.64 22,121.02 4.62 21,080.54 4.492.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的34.83%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的24.3%,表明企业的支付能力和应变能力较强。

中水渔业2021年财务分析详细报告目录一、公司概况(一).公司简介(二).本期业绩简要(三).管理团队(四).控股股东及控制人情况二、财务报表分析(一).结构分析1、资产负债表结构分析(1).资产构成(2).负债构成(3).权益构成2、利润表结构分析(1).收入项目(2).成本费用项目3、现金流量表结构分析(1).净现金流量分析(2).经营活动现金流量分析(3).投资活动现金流量分析(4).筹资活动现金流量分析(二).财务效率分析1、盈利能力分析2、营运能力分析3、发展能力分析4、偿债能力分析(1).短期偿债能力分析(2).长期偿债能力分析三、综合分析与评价(一).杜邦分析(二).经营状况综合评价四、投资分析指标细节分析5年同期财报数据对比价值投资理念+技术分析一、公司概况(一).公司简介"中水集团远洋股份有限公司(下称公司)是由中国农业发展集团有限公司(下称集团)作为实际控制人、主要从事远洋渔业和国际经贸合作开发的股份制上市企业,是集团远洋渔业板块整合资源、实现打造专业化渔业企业战略构想的平台。

公司股票于1998年2月在深圳证券交易所A股市场挂牌交易(股票代码000798)。

公司主要从事远洋捕捞生产和经营, 主要产品有金枪鱼及兼捕鱼种等海产品及加工制品。

公司现有低温金枪鱼钓、超低温金枪鱼钓、水产品贸易三大业务板块。

拥有70多艘金枪鱼钓作业渔船,是国内规模最大、作业范围最广、产品产量最高、金枪鱼种类最全的金枪鱼延绳钓专业公司;在金枪鱼钓渔船装备、生产能力、管理技术、人才储备等方面均处于国内领先水平。

(二).本期业绩概要2021年,受新冠疫情持续影响,公司生产经营面临的形势依然十分困难。

具体体现在:一是随着疫情的不断蔓延和反复,各国出台的戒严禁令等严格防控措施,给远洋渔业船舶靠港、渔需物资补给、人员轮换、船舶修理以及鱼货的运输等正常生产运营带来困难。

二是金枪鱼行业境外所在国家一般经济欠发达、医疗技术落后、防疫条件和能力有限,陆地管理和技术人员、中外籍船员的人身健康安全保障任务异常艰巨,直接影响到船只出航作业时间和生产效率。

中水渔业2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供4,220.28万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为16,045.54万元,2020年已有长期带息负债为1,414.02万元。

3.总资金需求该企业的总资金需求为11,825.26万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

静态来看,该企业无力偿还的短期贷款为4,572.73万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为4,572.73万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

与企业的资金缺口相比,营业收入规模并不大。

企业经经营亏损未改善,资金缺口在扩大,资金链断裂的风险存在。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口8,793.01万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在4,572.73万元的缺口。

其中:长期投资合计增加389.79万元,固定资产合计增加7,002.59万元,无形资产及其他资产合计减少169.9万元,其他非流动资产增加0万元,共计增加7,222.49万元。

非流动负债合计增加2,328.42万元,所有者权益合计减少16,174.6万元,共计减少13,846.18万元。

长期资金缺口形成原因表(万元)3.是否存在经营性资金缺口该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为-16,104.05万元,存货为20,243.45万元,应收账款为3,135.41万元,其他应收款为819.51万元,应付账款为1,856.04万元,货币资金为7,238.77万元。

中水渔业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为50,393.87万元,与2022年上半年的80,606.64万元相比有较大幅度下降,下降37.48%。

企业通过销售商品、提供劳务所收到的现金为22,301.55万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的44.25%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了4,750.06万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的36.08%。

从现金流量表来看,企业借款的26.12%,已用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年上半年现金流出为39,582.45万元,与2022年上半年的34,030.93万元相比有较大增长,增长16.31%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的59.8%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金基本不变,企业经营活动现金流入基本稳定。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年中水渔业投资活动需要资金2,190.09万元;经营活动需要资金4,750.06万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2023年上半年中水渔业筹资活动产生的现金流量净额为17,751.57万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为10,933.58万元,与2022年上半年的46,543.92万元相比有较大幅度下降,下降76.51%。