高一政治依法纳税1

- 格式:pdf

- 大小:1.21 MB

- 文档页数:8

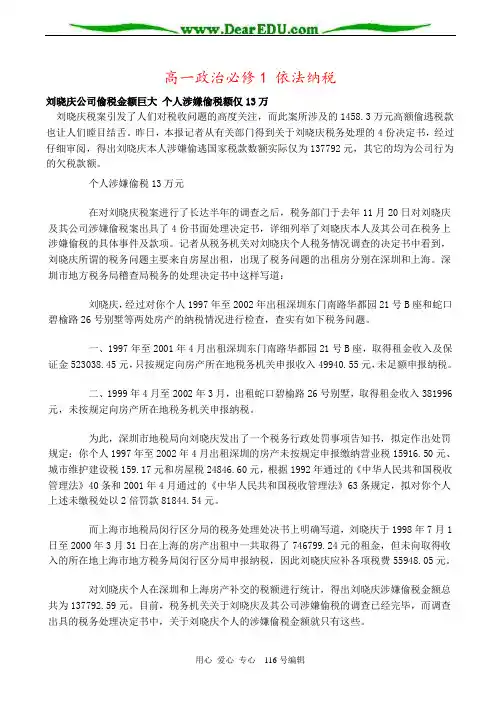

高一政治必修1 依法纳税刘晓庆公司偷税金额巨大个人涉嫌偷税额仅13万刘晓庆税案引发了人们对税收问题的高度关注,而此案所涉及的1458.3万元高额偷逃税款也让人们瞠目结舌。

昨日,本报记者从有关部门得到关于刘晓庆税务处理的4份决定书,经过仔细审阅,得出刘晓庆本人涉嫌偷逃国家税款数额实际仅为137792元,其它的均为公司行为的欠税款额。

个人涉嫌偷税13万元在对刘晓庆税案进行了长达半年的调查之后,税务部门于去年11月20日对刘晓庆及其公司涉嫌偷税案出具了4份书面处理决定书,详细列举了刘晓庆本人及其公司在税务上涉嫌偷税的具体事件及款项。

记者从税务机关对刘晓庆个人税务情况调查的决定书中看到,刘晓庆所谓的税务问题主要来自房屋出租,出现了税务问题的出租房分别在深圳和上海。

深圳市地方税务局稽查局税务的处理决定书中这样写道:刘晓庆,经过对你个人1997年至2002年出租深圳东门南路华都园21号B座和蛇口碧榆路26号别墅等两处房产的纳税情况进行检查,查实有如下税务问题。

一、1997年至2001年4月出租深圳东门南路华都园21号B座,取得租金收入及保证金523038.45元,只按规定向房产所在地税务机关申报收入49940.55元,未足额申报纳税。

二、1999年4月至2002年3月,出租蛇口碧榆路26号别墅,取得租金收入381996元,未按规定向房产所在地税务机关申报纳税。

为此,深圳市地税局向刘晓庆发出了一个税务行政处罚事项告知书,拟定作出处罚规定:你个人1997年至2002年4月出租深圳的房产未按规定申报缴纳营业税15916.50元、城市维护建设税159.17元和房屋税24846.60元,根据1992年通过的《中华人民共和国税收管理法》40条和2001年4月通过的《中华人民共和国税收管理法》63条规定,拟对你个人上述未缴税处以2倍罚款81844.54元。

而上海市地税局闵行区分局的税务处理处决书上明确写道,刘晓庆于1998年7月1日至2000年3月31日在上海的房产出租中一共取得了746799.24元的租金,但未向取得收入的所在地上海市地方税务局闵行区分局申报纳税,因此刘晓庆应补各项税费55948.05元。

高一政治《依法纳税》说课稿高一政治《依法纳税》说课稿1说教学设计(一)说教学目标根据本教材的结构和内容分析,结合着高一年级学生他们的认知结构及其心理特征,本课教学我确立了知识、能力、情感三位一体的教学目标。

1、知识目标:通过教学使学生识记纳税人和负税人的含义;理解二者的区别和联系;结合典型事例,理论联系实际,正确认识依法纳税是公民的基本义务,指出偷税、欠税、骗税和抗税是违法行为,应负法律责任。

2、能力目标:通过自主学习、合作探究的方法培养学生的辨别比较能力,观察分析实际问题的能力,提高学生的逻辑思维能力。

3、情感态度价值观目标:通过教学引导学生树立依法纳税的意识,使学生懂得自觉纳税是爱国行为,偷税欠税等行为是可耻的违法的;同时使学生懂得既要有自觉纳税意识,也要有监督税务机关的执法行为、关心国家对税收的使用、维护自己合法权益的意识,使学生认识到权利和义务的统一。

(二)说教学内容教材内容的地位、作用与意义《依法纳税》这一框题的内容在《经济生活》这一整体中是一个重点内容,因其内容反映了现实经济生活中的一个重要的问题,“税收”;并且它的内容较之“分配方式”“财政”等内容更接近学生的生活实际,符合政治学科新课程改革“贴近生活”、“帮助学生参与当代经济生活”理念的要求。

教材的编排特点、重点和难点(1)编排特点:《依法纳税》是《经济生活》第三单元《收入与分配》中的最后一框题,是第九课《征税和纳税》的重点也是本单元的一个重点。

(2)教学重点:“依法纳税是公民的基本义务”是教学重点。

(3)教学难点:“纳税人与负税人”的关系是教学难点。

(三)说教学对象学生已有知识和经验通过前面的学习,学生已经掌握了税收对国家财政的重要性以及税收及其种类等相关内容,并且南庄本地有大量的企业,学生对纳税人纳税特别是本地企业的纳税有着一定的感性认识。

但高一学生接触和了解的生活实际有限,学生的知识储备比较少,本课内容对他们而言有一定难度。

依法纳税1、教学目标【知识目标】纳税人和负税人的区别联系,依法纳税是公民的基本义务,能够区分几种违反税法的行为:偷税、欠税、骗税、抗税。

【能力目标】剖析一些现实生活中违反税法的事例,说明公民城信纳税、依法纳税的必要性。

提高学生的辨别比较能力、观察分析实际问题的能力。

【情感目标】纳税光荣,自觉纳税是爱国行为,偷税等行为是违法的、可耻的。

2、教学方法:教师启发、引导,课上讨论等学生主体参与的教学形式。

3、教学工具:多媒体4、教学过程:主要是通过背景材料提出的几个问题引导学生阅读课本,找出相应知识点,配以老师的点评,深化对知识点的理解。

附背景材料(课堂案例):李某与黄某合伙开办了一间优雅服装公司。

聘请了富有经营管理经验的董某做经理,董某月薪7850元。

优雅服装公司长期向某纺织厂进购布料。

公司所在的市的各大商场都有该公司的服装出售,公司通过很多渠道甚至将服装出口到欧美国家。

开始公司能按时按量缴纳税款,后来生意越来越好,应纳税额越来越大,李某等人开始觉得每月纳几万至几十万的税很不划算,便要求董某想办法偷税、漏税等,董经理多次对李某等说这样做是违法的,税收是利己、利国、利人的,但李某等不听劝说,甚至辞退了董经理。

李某直接要求会计不按期纳税,能拖则拖,甚至叫会计伪造、销毁帐簿,隐瞒销售收入和经营利润,虚报出口货物数量,虚报出口货物价格等骗取国家的出口退税。

经人举报,税务机关派人去核实情况,李某暗中指使门卫保安阻拦税务人员进入并殴打执法人员。

问:1、董经理的月薪要纳税吗?谁是纳税人?谁是负税人?2、织布厂→优雅服装公司→商场,这个环节要纳哪种税?谁是纳税人?谁是负税人?3、“董经理多次对李某等说这样做是违法的”,如果你是董经理你会对李某说什么?4、案例中李某等人有几种违反税法的行为?5、联系材料请你说说公民应怎样行使纳税人的权利?二、依法纳税(一)纳税人与负税人问题一:董经理的月薪要纳税吗?谁是纳税人?谁是负税人?问题二:织布厂→优雅服装公司→商场,这个环节要纳哪种税?谁是纳税人?谁是负税人?(通过两个问题引出两个概念及纳税人与负税人既可以是个人也可以是法人)1、纳税人:是税法规定的直接负有纳税义务的单位或个人。