某公司人力资源审计报告(PPT 118页)

- 格式:ppt

- 大小:2.28 MB

- 文档页数:8

人力资源年度审计汇报一、引言本文为人力资源年度审计汇报,旨在全面总结与分析公司人力资源管理方面的情况,并提出改进建议,以提高人力资源的有效性和效率。

二、人力资源概况2.1 人力资源组成公司目前拥有总员工数XXX人,其中正式员工XXX人,合同工XXX人,兼职员工XXX人。

2.2 人力资源结构部门A有XX名员工,部门B有XX名员工,部门C有XX名员工,以此类推。

三、人力资源招聘管理3.1 招聘流程公司采用的招聘流程为:a) 职位发布与宣传b) 简历筛选与初步面试c) 面试评估d) 终面与录用决策e) 录用与入职3.2 招聘渠道公司招聘主要通过以下渠道进行:a) 线上招聘平台b) 校园招聘c) 媒体发布3.3 招聘效果评估通过统计数据,去年总共进行了XXX次招聘,其中成功聘用XXX人。

四、人力资源绩效管理4.1 绩效评估方法公司采用XXX方法进行绩效评估,主要考核指标包括XXX。

4.2 绩效评估结果根据绩效评估结果,设定了不同等级的绩效奖励和晋升机制。

4.3 绩效改进措施针对绩效评估中出现的不足,采取了以下改进措施:a) 增加培训和发展计划b) 提供更多的激励措施c) 加强绩效管理的沟通和反馈机制五、人力资源培训与发展5.1 培训需求分析根据员工绩效评估结果和职位要求,对培训需求进行分析和规划。

5.2 培训计划与实施设立培训计划和预算,实施相关培训项目,包括专业技能培训、领导力发展等。

5.3 培训效果评估利用各种评估工具和方法,对培训效果进行评估,并根据评估结果进行改进和调整。

六、人力资源福利与员工关系6.1 员工薪酬福利公司制定了完善的薪酬福利制度,包括基本工资、绩效奖金、福利待遇等。

6.2 员工满意度调查定期进行员工满意度调查,了解员工对薪酬福利和工作环境的评价,以及提出的改进建议。

6.3 员工关系管理加强与员工的沟通与交流,建立和谐的员工关系,积极处理员工关系问题。

七、人力资源风险管理7.1 法律法规合规汇报公司确保遵守相关劳动法律法规,保障劳动者的合法权益。

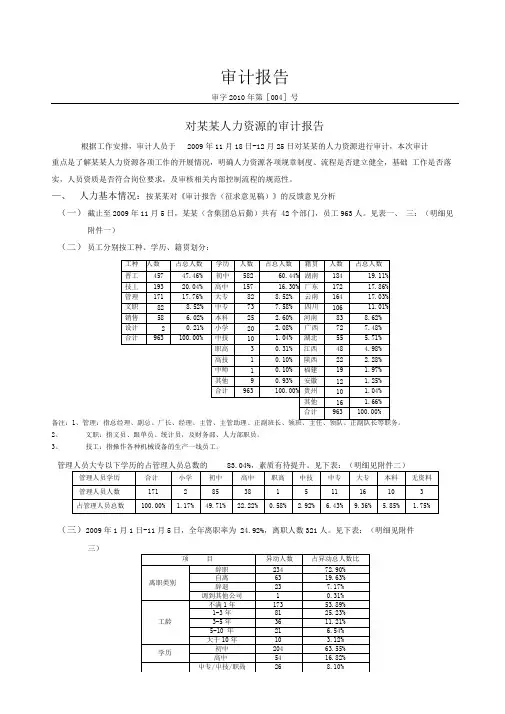

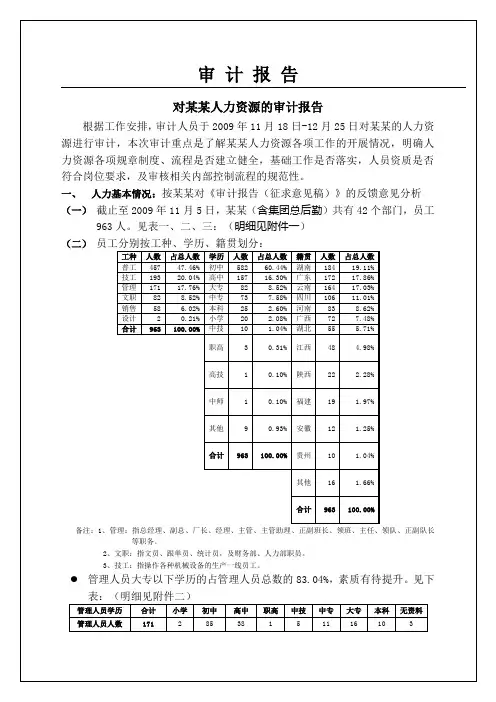

审计报告审字2010年第[004]号对某某人力资源的审计报告根据工作安排,审计人员于2009年11月18日-12月25日对某某的人力资源进行审计,本次审计重点是了解某某人力资源各项工作的开展情况,明确人力资源各项规章制度、流程是否建立健全,基础工作是否落实,人员资质是否符合岗位要求,及审核相关内部控制流程的规范性。

—、人力基本情况:按某某对《审计报告(征求意见稿)》的反馈意见分析(一)截止至2009年11月5日,某某(含集团总后勤)共有 42个部门,员工963人。

见表一、三:(明细见附件一)(二)员工分别按工种、学历、籍贯划分:备注:12、文职:指文员、跟单员、统计员,及财务部、人力部职员。

3、技工:指操作各种机械设备的生产一线员工。

(三)2009年1月1日-11月5日,全年离职率为 24.92%,离职人数321人。

见下表:(明细见附件三)备注:离职率=全年离职人数/(统计期末的在职人数 +全年离职人数)离职人数排在前 5名的依次为 A车间28人、B车间28人、C车间27人、D车间25人、E23人, 离职原因:①认为工资低(普工以此为由离职是正常情况);②影响身体;③同行业挖角;④车间主管与员工沟通少,管理不细致。

10年以上工龄员工离职 10人,人力部所述离职原因简单,未见详细的离职面谈记录。

见下表:二、审计发现:审计人员抽取了 60位员工的人事资料进行检查,抽查人数占员工总人数的 6.2%,发现:1、岗位测评做得较好。

对部份岗位进行入职心理素质测试(性格测试)、智能素质测评(文字运用能力、人际交往能力)、文案测评、电脑操作测评,做得较好,但应明确规定哪些岗位需做测评,做哪些测评,并且设定测评的评分标准。

2、企业文化建设较好。

文体娱乐活动丰富,促进了员工的凝聚力,并且有企业内刊,在宣传企业文化、提高企业知名度方面走在了整个集团公司的前列。

3、部门设置不够合理。

至09年11月5日某某员工963人,却有42个部门,易造成管理人员多、班组长多、岗位重复、职责重叠、管理权限模糊、相关部门接口不清晰等问题。

2009年4月份集团盘点部、集团资产安全管理部以及集团审计部联合对人力资源部现行流程执行情况进行了一次专项审计。

本次审计选取了各区域的15家门店在2008年10-2009年3月期间的业务。

依据集团公司颁布的《薪酬管理》、《干部管理》、《招聘管理》以及《员工手册》等制度流程为标准。

我们通过对员工原始档案、系统档案、系统工资发放明细、工资财务发放明细、手工考勤表、请假审批表、宿舍管理等相关环节的核查,并在此基础上编制该审计报告。

一、薪酬管理:1、薪资核算。

我们抽查的15家单位,有13家的薪资核算出现错误,共计多核算给员工23401元的薪资,样本金额差错率(差错金额/样本总金额)为万分之六。

其中有19417元已经实际发放给员工,另外3983元暂未发放。

在出现差错的12家单位中高新、西丽、南油三家单位审计期间的差错率(差错笔数/总笔数)都达到了1%以上。

高新店在审计期间出现差错28笔,累计金额3180元。

差错产生的主要原因是:对自动离职的员工没有按照公司要求扣除旷工的工资以及过分信赖手工考勤导致多发放工资(人力资源部门反馈由于考虑到劳动风险问题,所以自动离职员工并未按照公司规定扣除旷工工资)。

西丽店在审计期间出现差错27笔,累计金额6900元,差错产生的主要原因是:员工无薪假照常计算工资以及多核算出勤天数。

例如:客服部员工王梅、收银部何太娟在自动离职后,人事部门分别多核算了39天和28天的工资。

南油店在审计期间出现差错18笔,累计金额6336,差错产生的主要原因是:向非夜班人员发放夜班补助以及员工宿舍超支水电费没有在工资中扣除。

(工资核算详细差异表)2、社保、住房公积金的缴纳。

对于社保、住房公积金的缴纳经过前期的清理和规范后,总体情况比较良好,在抽查的样本中没有发现恶意以及大金额的差错情况。

我们通过历史社保缴费资料以及内部扣款清单进行核对,也发现了部分与要求不符的地方。

主要表现在:没有按照规定给员工参加社保、员工辞工后没有及时停止参保等情况。

人力资源审计报告(二)引言概述:人力资源审计报告(二)旨在对公司的人力资源状况进行审计和评估,以确定其是否适应当前的业务需求和发展目标。

本报告将针对以下五个方面对公司进行审计:员工招聘与保留、员工培训与发展、薪酬与福利、绩效管理和人事政策合规。

通过对这些方面的综合评估,我们将提供有关公司人力资源管理的详尽分析和建议。

正文内容:一、员工招聘与保留1. 核查公司招聘流程,评估其有效性和公平性。

2. 了解公司在人才吸引方面的策略和实施情况。

3. 检查公司员工流失率,并分析其原因。

4. 评估公司保留人才的措施和激励机制。

5. 建议公司改进招聘策略和加强员工保留措施。

二、员工培训与发展1. 调查公司的培训需求分析和计划制定情况。

2. 评估公司培训计划的有效性和培训成果的测量。

3. 检查公司员工晋升和职业发展的机会和支持程度。

4. 分析公司的知识管理和员工发展计划。

5. 提出改进公司培训和发展策略的建议。

三、薪酬与福利1. 分析公司的薪酬结构和薪酬策略的合理性。

2. 检查公司的绩效评估体系和薪酬激励措施。

3. 评估公司的福利政策和员工满意度。

4. 研究公司的工资水平与业界标准的对比情况。

5. 建议公司优化薪酬和福利管理,提高员工满意度。

四、绩效管理1. 检查公司的绩效评估流程和评估标准的公正性。

2. 评估公司绩效管理的信息收集和数据分析。

3. 分析公司对绩效低下员工的处理和激励措施。

4. 调查公司对高绩效员工的奖励和晋升机制。

5. 提出改善绩效管理的建议。

五、人事政策合规1. 评估公司人力资源政策及相关法律法规的合规性。

2. 检查公司人力资源管理记录的保存与归档情况。

3. 分析公司对员工权益保护的措施和执行情况。

4. 调查公司员工投诉处理机制的有效性。

5. 建议公司完善人事政策合规和风险管理的措施。

总结:通过对公司的人力资源进行全面审计,我们对员工招聘与保留、员工培训与发展、薪酬与福利、绩效管理和人事政策合规五个方面进行了详细的评估和分析。

审计报告审字2010年第[004]号对某某人力资源的审计报告根据工作安排,审计人员于2009年11月18日-12月25日对某某的人力资源进行审计,本次审计重点是了解某某人力资源各项工作的开展情况,明确人力资源各项规章制度、流程是否建立健全,基础工作是否落实,人员资质是否符合岗位要求,及审核相关内部控制流程的规范性。

—、人力基本情况:按某某对《审计报告(征求意见稿)》的反馈意见分析(一)截止至2009年11月5日,某某(含集团总后勤)共有42个部门,员工963人。

见表一、三:(明细见附件一)(二)员工分别按工种、学历、籍贯划分:备注:12、文职:指文员、跟单员、统计员,及财务部、人力部职员。

3、技工:指操作各种机械设备的生产一线员工。

(三)2009年1月1日-11月5日,全年离职率为24.92%,离职人数321人。

见下表:(明细见附件三)备注:离职率=全年离职人数/(统计期末的在职人数+全年离职人数)离职人数排在前5名的依次为A车间28人、B车间28人、C车间27人、D车间25人、E23人, 离职原因:①认为工资低(普工以此为由离职是正常情况);②影响身体;③同行业挖角;④车间主管与员工沟通少,管理不细致。

10年以上工龄员工离职10人,人力部所述离职原因简单,未见详细的离职面谈记录。

见下表:二、审计发现:审计人员抽取了60位员工的人事资料进行检查,抽查人数占员工总人数的 6.2%,发现:1、岗位测评做得较好。

对部份岗位进行入职心理素质测试(性格测试)、智能素质测评(文字运用能力、人际交往能力)、文案测评、电脑操作测评,做得较好,但应明确规定哪些岗位需做测评,做哪些测评,并且设定测评的评分标准。

2、企业文化建设较好。

文体娱乐活动丰富,促进了员工的凝聚力,并且有企业内刊,在宣传企业文化、提高企业知名度方面走在了整个集团公司的前列。

3、部门设置不够合理。

至09年11月5日某某员工963人,却有42个部门,易造成管理人员多、班组长多、岗位重复、职责重叠、管理权限模糊、相关部门接口不清晰等问题。

2009年4月份企业清点部、企业财产安全管理部以及企业审计部联合对人力资源部现行流程履行状况进行了一次专项审计。

本次审计选用了各地区的15家门店在2008年10-2009年3月时期的业务。

依照企业企业公布的《薪酬管理》、《干部管理》、《招聘管理》以及《职工手册》等制度流程为标准。

我们经过对职工原始档案、系统档案、系统薪水发放明细、薪水财务发放明细、手工考勤表、告假审批表、宿舍管理等有关环节的核查,并在此基础上编制该审计报告。

一、薪酬管理:1、薪水核算。

我们抽查的15家单位,有13家的薪水核算出现错误,合计多核算给职工23401元的薪水,样本金额差错率(差错金额/样本总金额)为万分之六。

此中有19417元已经实质发放给职工,此外3983元暂未发放。

在出现差错的12家单位中高新、西丽、南油三家单位审计时期的差错率(差错笔数总笔数)都达到了1%以上。

高新店在审计时期出现差错28笔,累计金额3180元。

差错产生的主要原由是:对自动离职的职工没有依照企业要求扣除旷工的薪水以及过分信任手工考勤致使多发下班资(人力资源部门反应因为考虑到劳动风险问题,所以自动离职职工并未依照企业规定扣除旷工薪水)。

西丽店在审计时期出现差错27笔,累计金额6900元,差错产生的主要原由是:职工无薪假照旧计算薪水以及多核算出勤天数。

比如:客服部职工王梅、收银部何太娟在自动离职后,人事部门分别多核算了39天和28天的薪水。

南油店在审计期间出现差错18笔,累计金额6336,差错产生的主要原由是:向非晚班人员发放晚班补贴以及职工宿舍超支水电费没有在薪水中扣除。

(薪水核算详尽差别表)2、社保、住宅公积金的缴纳。

对于社保、住宅公积金的缴纳经过先期的清理和规范后,整体状况比较优异,在抽查的样本中没有发现歹意以及大金额的差错状况。

我们经过历史社保缴费资料以及内部扣款清单进行查对,也发现了部分与要求不符的地方。

主要表此刻:没有依照规定给职工参加社保、职工辞工后没有实时停止参保等状况。