会计经验:案例分析银行存款余额调节表的编制

- 格式:pdf

- 大小:47.49 KB

- 文档页数:3

编制银行存款余额调节表的三大方法

编制银行存款余额调节表的三大方法

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:

(1)企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项 (2)银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项 (3)银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项 通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以。

银行存款余额调节表的编制摘要:银行存款余额调节表是银行业务中的一种重要财务报告,用于记录银行存款余额的变动情况。

本文将介绍银行存款余额调节表的概念、编制方法以及其在银行业务和管理中的应用。

一、概述银行存款余额调节表是银行在日常经营活动中对存款余额进行调节的一种财务工具。

它记录了存款余额的起始余额、存款的增加和减少,以及调节后的最终余额。

通过银行存款余额调节表,银行可以了解到存款余额的流动情况,为决策提供参考依据。

二、编制方法银行存款余额调节表的编制可以按照以下步骤进行:1. 确定调节表的期初余额:根据前一期的财务报告或银行账户余额,确定调节表的期初余额。

2. 记录存款的增加:将银行接收的存款,包括存款单、电子转账、现金存款等,按照日期和金额进行登记。

3. 记录存款的减少:将银行支付的存款,包括支票、电子转账、现金取款等,按照日期和金额进行登记。

4. 计算调节表的最终余额:根据期初余额、存款的增加和减少,计算得到调节表的最终余额。

5. 审核和调整:对编制完成的调节表进行审核和调整,确保数据的准确性和可靠性。

三、应用与意义银行存款余额调节表在银行业务和管理中具有重要的应用和意义:1. 业务决策:通过分析和比较不同期间的调节表,银行可以了解到存款余额的变动趋势,从而为业务决策提供依据。

例如,根据调节表可以判断是否需要调整存款利率、推出新的存款产品等。

2. 风险控制:银行存款余额调节表可以帮助银行监控和识别风险,及时采取相应的措施。

例如,如果调节表显示存款余额大幅下降,银行可以增加市场营销活动,吸引更多的存款客户。

3. 资金管理:银行存款余额调节表是银行进行资金管理的重要工具。

通过调节表,银行可以管理和规划自身的资金流动,确保资金的安全性和利用效率。

四、调节表的注意事项在编制银行存款余额调节表时,需要注意以下几点:1. 准确性:调节表的数据应该准确无误,数据的来源和计算过程应该清晰可靠。

2. 及时性:调节表需要及时更新,记录银行存款的增加和减少活动。

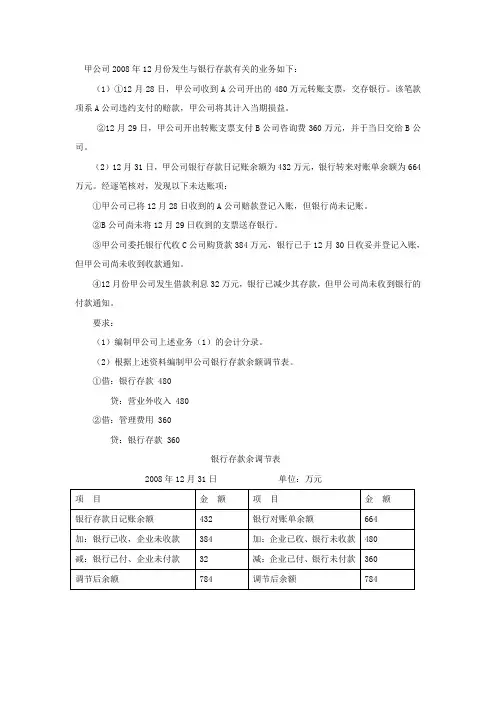

甲公司2008年12月份发生与银行存款有关的业务如下:

(1)①12月28日,甲公司收到A公司开出的480万元转账支票,交存银行。

该笔款项系A公司违约支付的赔款,甲公司将其计入当期损益。

②12月29日,甲公司开出转账支票支付B公司咨询费360万元,并于当日交给B公司。

(2)12月31日,甲公司银行存款日记账余额为432万元,银行转来对账单余额为664万元。

经逐笔核对,发现以下未达账项:

①甲公司已将12月28日收到的A公司赔款登记入账,但银行尚未记账。

②B公司尚未将12月29日收到的支票送存银行。

③甲公司委托银行代收C公司购货款384万元,银行已于12月30日收妥并登记入账,但甲公司尚未收到收款通知。

④12月份甲公司发生借款利息32万元,银行已减少其存款,但甲公司尚未收到银行的付款通知。

要求:

(1)编制甲公司上述业务(1)的会计分录。

(2)根据上述资料编制甲公司银行存款余额调节表。

①借:银行存款 480

贷:营业外收入 480

②借:管理费用 360

贷:银行存款 360

银行存款余调节表

2008年12月31日单位:万元。

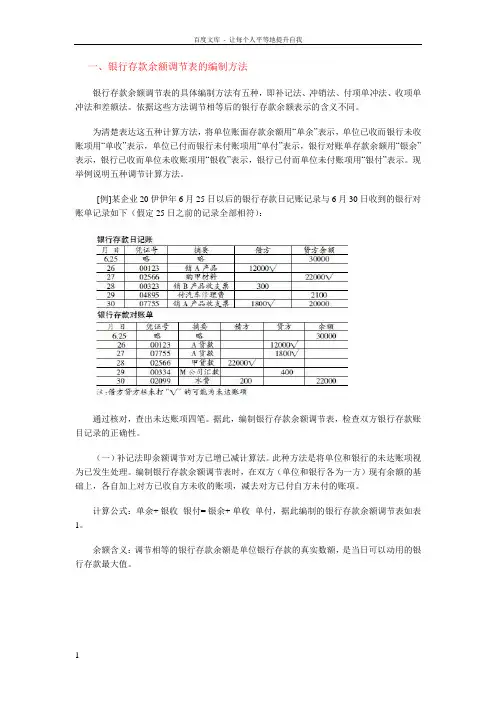

一、银行存款余额调节表的编制方法银行存款余额调节表的具体编制方法有五种,即补记法、冲销法、付项单冲法、收项单冲法和差额法。

依据这些方法调节相等后的银行存款余额表示的含义不同。

为清楚表达这五种计算方法,将单位账面存款余额用“单余”表示,单位已收而银行未收账项用“单收”表示,单位已付而银行未付账项用“单付”表示,银行对账单存款余额用“银余”表示,银行已收而单位未收账项用“银收”表示,银行已付而单位未付账项用“银付”表示。

现举例说明五种调节计算方法。

[例]某企业20伊伊年6 月25 日以后的银行存款日记账记录与6月30 日收到的银行对账单记录如下(假定25 日之前的记录全部相符):通过核对,查出未达账项四笔。

据此,编制银行存款余额调节表,检查双方银行存款账目记录的正确性。

(一)补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。

计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。

余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

(二)冲销法即余额调节自方已增已减计算法。

此种方法是将单位和银行的未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。

计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。

余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。

当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。

当双方未达账项的收款数额之和大于付款数额之和时,调节相等的银行存款余额小于实际余额;当双方未达账项的收款数额之和小于付款数额之和时,调节相等的银行存款余额大于实际余额。

银行存款余额调节表编制方法例解一、银行存款余额调节表的编制方法银行存款余额调节表的具体编制方法有五种,即补记法、冲销法、付项单冲法、收项单冲法和差额法。

依据这些方法调节相等后的银行存款余额表示的含义不同。

为清楚表达这五种计算方法,将单位账面存款余额用“单余”表示,单位已收而银行未收账项用“单收”表示,单位已付而银行未付账项用“单付”表示,银行对账单存款余额用“银余”表示,银行已收而单位未收账项用“银收”表示,银行已付而单位未付账项用“银付”表示。

现举例说明五种调节计算方法。

[例]某企业20伊伊年6 月25 日以后的银行存款日记账记录与6月30 日收到的银行对账单记录如下(假定25 日之前的记录全部相符):通过核对,查出未达账项四笔。

据此,编制银行存款余额调节表,检查双方银行存款账目记录的正确性。

(一)补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。

计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。

余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

(二)冲销法即余额调节自方已增已减计算法。

此种方法是将单位和银行的未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。

计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。

余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。

当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。

银行存款余额调节表

一般情况下,每月银行会按期送给社会医疗保险事业机构银行存款对帐单,以便核对当月的银行存款收支。

如果双方存款余额不符,就需要编制银行存款调节表,把对帐单和银行存款日记帐余额调节相符。

社会医疗保险事业机构的银行存款收支业务频繁,为使银行存款日记帐的记录准确完整,同时也为医疗基金征集部门及时反馈末达帐项信息,便于组织催缴,医疗保险事业机构应每天向开户行索取对帐单,并按时对帐,以减轻月底工作量。

这里所说的末达帐项,是指一方已经登记入帐,而另一方尚未入帐的款项。

发生未达帐项有以下四种情况:

(1)银行已经收款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对

帐单上的结存额大干机构银行存款日记帐结存额的情况。

(2)银行已经付款入帐,而医疗保险机构尚未登记入帐。

这时会出现银行对

帐单上的结存额小于机构银行存款日记帐结存额的情况。

(3)医疗保险机构已经收款入帐,而银行尚未登记入帐。

这时会出现医疗保

险机构银行存款日记帐结存额大于银行对帐单结存额的情况。

(4)医疗保险机构已经付款入帐,而银行尚未登记入帐。

这时会出现机构银

行存款日记帐结存额小于银行对帐单结存额的情况。

。

银行存款余额调节表的编制

根据单位会计内部牵制制度,银行存款余额调节表应由出纳以外的会计人员来编制.一般情况下,它的编制是在月末结账完成后,经与银行对账单核对,不平衡时才进行。

但是实际上,作为出纳必须对本月发生的已记入银行日记账的收支逐笔核对,如果发现与银行对账单不符,必要时需去银行直接核实,因为银行有时会将单位的回单遗失或错递,此时就需银行补开证明等,以保证单位银行存款余额的准确.

银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:

(1)企业帐面存款余额=银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项+银行已付而企业未付帐项-银行已收而企业未收帐项

(2)银行对帐单存款余额=企业帐面存款余额+企业已付而银行未付帐项-企业已收而银行未收帐项+银行已收而企业未收帐项-银行已付而企业未付帐项

(3)银行对帐单存款余额+企业已收而银行未收帐项-企业已付而银行未付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项通过核对调节,“银行

存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加以更正.调节相等后的银行存款余额是当日可以动用的银行存款实有数.对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表"作为记帐依据。

一、银行存款余额调节表的编制方法银行存款余额调节表的具体编制方法有五种,即补记法、冲销法、付项单冲法、收项单冲法和差额法。

依据这些方法调节相等后的银行存款余额表示的含义不同。

为清楚表达这五种计算方法,将单位账面存款余额用“单余”表示,单位已收而银行未收账项用“单收”表示,单位已付而银行未付账项用“单付”表示,银行对账单存款余额用“银余”表示,银行已收而单位未收账项用“银收”表示,银行已付而单位未付账项用“银付”表示。

现举例说明五种调节计算方法。

[例]某企业20伊伊年6 月25 日以后的银行存款日记账记录与6月30 日收到的银行对账单记录如下(假定25 日之前的记录全部相符):通过核对,查出未达账项四笔。

据此,编制银行存款余额调节表,检查双方银行存款账目记录的正确性。

(一)补记法即余额调节对方已增已减计算法。

此种方法是将单位和银行的未达账项视为已发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上对方已收自方未收的账项,减去对方已付自方未付的账项。

计算公式:单余+ 银收- 银付= 银余+ 单收- 单付,据此编制的银行存款余额调节表如表1。

余额含义:调节相等的银行存款余额是单位银行存款的真实数额,是当日可以动用的银行存款最大值。

(二)冲销法即余额调节自方已增已减计算法。

此种方法是将单位和银行的未达账项视为未发生处理。

编制银行存款余额调节表时,在双方(单位和银行各为一方)现有余额的基础上,各自加上自方已付对方未付的账项,减去自方已收对方未收的账项。

计算公式:单余+ 单付- 单收= 银余+ 银付- 银收,据此编制的银行存款余额调节表如表2。

余额含义:调节相等的银行存款余额随着各自未达账项的数额之差相等或不等,表示出等于实际余额、大于实际余额和小于实际余额三种结果。

当双方各自未达账项数额之差相等时,调节相等的银行存款余额与第一种方法相同。

当双方未达账项的收款数额之和大于付款数额之和时,调节相等的银行存款余额小于实际余额;当双方未达账项的收款数额之和小于付款数额之和时,调节相等的银行存款余额大于实际余额。

编制银行存款余额调节表的三大方法

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表的编制方法有3种,其计算公式如下:

1

企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项

2

银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项

3

银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等

后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

实训十银行存款余额调节表的编制第一部分一、目的:练习“银行存款余额调节表”的编制。

二、资料:巨灵公司202X年9月30日银行存款日记账余额为107800元,而银行对账单上的存款余额为108300元,经查对账目,发现下列未达账项:1.银行已于9月29日代该公司支付电费1800元,尚未通知该公司。

2.该公司在9月30日收到外单位为偿还欠款交来转账支票一张,票面金额为4200元,已送存银行,但银行尚未入账。

3.该公司于9月30日签发转账支票一张购买材料,金额为4000元,持票人未到银行办理转账结算。

4.该公司本季度存款利息计2500元,银行结算后已入账,但该公司尚未收到存款结息通知。

三、要求:根据上述资料编制“银行存款余额调节表”。

实训用纸:银行存款余额调节表第二部分一、目的:练习银行存款的清查。

0二、资料:海燕公司202X年5月最后三天银行存款日记账与银行对账单的记录如下(假定以前的记录是相符的):1.海燕公司银行存款日记账的记录如下:银行存款日记账202X 年凭证编号对方科目摘要√借方贷方余额月日承前页699190 5 29 付226 管理费用开出转账支票2416支付招待费1020 69817029 收116 应收票据收到委托银行代收东山公司货款(0135)100000 79817030 付227 营业费用开出转账支票2417支付广告费980 79719031 收117 主营业务收入销售产品收到的转账支票一张(136)63000 86019031 付228 原材料开出转账支票2418支付钢材货款14000 846190本月合计略略846190累计略略过次页2.银行对账单的记录如下:中国XX银行南山市分行(北京东路分理处)账号:2491-659802 对账单页码:06户名:海燕公司202X年日期摘要凭证号借方发生额贷方发生额借或贷余额承上页贷699190 0529 转贷0135 100000 贷799190 0530 转借0036 27000 贷772190 0531 转贷0667 35000 贷807190 0531 转借24161200 贷805990 0531 转借2417890 贷8051003.经核对查明,海燕公司账面记录有两笔错误:(1)5月29日开出转账支票#2416支付业务招待费应为1200元,该公司错记为1020元。

银行存款余额调节表的编制

根据单位会计内部牵制制度,银行存款余额调节表应由出纳以外的会计人员来编制。

一般情况下,它的编制是在月末结账完成后,经与银行对账单核对,不平衡时才进行。

但是实际上,作为出纳必须对本月发生的已记入银行日记账的收支逐笔核对,如果发现与银行对账单不符,必要时需

(1)

(2)

(3)

付帐项=企业帐面存款余额+银行已收而企业未收帐项-银行已付而企业未付帐项

通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。

如果经调节仍不相等,要么是未达帐项未全部查出,

要么是一方或双方记帐出现差错,需要进一步采用对帐方法查明原因,加

——仅供参考

以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划帐,而企业尚未入帐的未达帐项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记帐依据。

——仅供参考。

关于银行存款余额调节表、资产负债表、利润表的编制(一)编制银行存款余额调节表1、资料:某企业2010年8月31日银行存款日记账余额为35200元,银行对账单余额34800元,经核对发现的未达账项有:30日企业开出转账支票金额5300元,持票人尚未到银行办理结算。

31日企业向银行送存的转账支票金额4500元,银行尚未收款入账。

③ 31日企业委托银行托收3500元货款,银行已收妥入账,但尚未通知企业。

④ 31日银行为企业支付水电费4700元,银行已付款入账,企业尚未入账。

要求:对上述未达账项进行调整,编制银行存款余额调节表。

银行存款余额调节表2、资料:企业某年10月份银行存款日记账和银行对账单资料如下:银行存款日记账银行对账单2010年10月31日要求:调节未达账项,并编制10月份银行存款余额调节表。

银行存款余额调节表(二)编制资产负债表资料1:青丰工厂 2010年10月31日有关总分类账户的余额。

账户余额表要求:编制2010年10月末的资产负债表(简表)。

资产负债表编制单位 2010年10月31日单位:元资料2:东阳工厂 2010年11月30日有关总分类账户的余额。

科目余额表2010年11月30日要求:编制2010年11月末的资产负债表。

资产负债表会企01表编制单位: 2010 年 11月 30日单位:元(三)编制利润表资料:青丰工厂 2010年11月有关总分类账户的发生额如下。

账户发生额表要求:根据上列账户的数据资料,编制2010年11月利润表。

利润表编制单位: 2010年11月单位:元。

案例分析银行存款余额调节表的编制

作为出纳,我们的日常工作之一就是要经常和银行打交道,处理各种银行业务,保证企业的现金流通正常且不出现任何问题。

那么,关于银行存款余额调节表我们了解多少呢?什么是银行存款余额调节表以及如何进行编制呢?

一、银行存款余额调节表

银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。

调节后的余额是该企业对账日银行实际可用的存款数额

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对账记录的工具,并不是凭证;如果余额相等,则一般没错;否则可能存在未达款项,或者记录错误。

二、银行存款余额调节表的编制

银行存款余额调节表的方法一般有三种,其计算公式如下:

1.银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项。