金融工程概述

- 格式:ppt

- 大小:1.05 MB

- 文档页数:37

第一章金融工程概论金融工程是上世纪90年代初西方国家出现的一门新兴金融学科。

它运用工程技术的方法(数学建模、数值计算、网络图解、仿真模拟等)设计、开发和实施新型金融产品,创造性地解决金融问题。

由于其将工程思维引入金融科学的研究,融现代金融学、信息技术与工程方法于一体,因而迅速发展成为一门新兴的交叉性学科,在把金融科学的研究推进到一个新的发展阶段(可操作)的同时,对金融产业乃至整个经济领域产生了极其深远的影响。

例1:1993年1月,当法国Rhone-Poulenc公司私有化时,法国政府给予员工10%的折扣来购买公司股票,公司除了允许在12个月之内付款之外,还额外给予15%的折扣。

尽管如此,只有不到20%的员工参与购买,分配给员工的配额也只认购了75%。

1993年底,该公司在全面私有化时发现难以进一步推进员工持股。

美国信孚银行的金融工程方案:1) 员工持股者在未来的4.5年内获得25%的最低收益保证,加上2/3的股票超额收益;2) 作为交换,在此期间持股者不可出售股票,但拥有投票权,4.5年后可自由处置股票。

具体收益率为:25% + 2/3 × max (R4.5 − 25%, 0)例2:我国的股份制改革(上世纪80年代末~上世纪90年代末)例3:2005年我国上市公司中国有股、法人股流通资格改革(略)第一节金融工程产生和发展的背景一、全球经济环境的变化1、OPEC组织采取集体行动,于1973年和1979年两次提高油价2、以美元为基础的固定汇率制度(布雷顿森林体系)的崩溃3、金融自由化的改革潮流和金融创新的浪潮,为金融工程的产生提供了外部环境二、金融创新的影响利率自由化、信贷市场证券化和国际化、金融业务综合化和自由化是上世纪80年代以来金融自由化的重要内容。

金融自由化的纵深发展成为金融创新活动的直接导火索。

金融创新的突出表现是金融产品的创新。

尤其是金融创新活动中一些旨在规避各类价格风险(物价、利率、汇率、股价等)、提高流动性的衍生金融产品的问世特别引人注目。

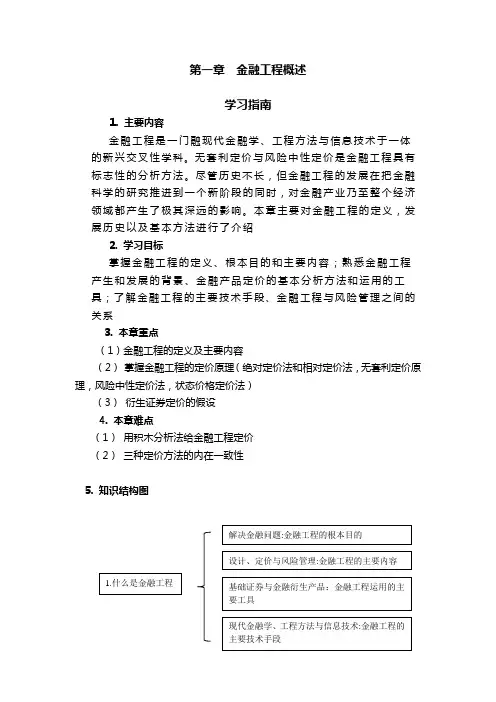

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响。

本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3. 本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4. 本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5. 知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南1. 主要内容 远期是最基本、最古老的衍生产品。

期货则是远期的标准化。

在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3. 本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

金融工程基础知识第一节:金融工程概述金融工程是指通过数学、统计学和计算机科学等相关领域的方法和技术,将金融理论和实践应用于金融产品设计、风险管理和金融市场分析等领域的一门跨学科的学科。

本节将介绍金融工程的基本概念和发展历程。

1.1 金融工程的定义和目标金融工程可以被定义为一种将数学和统计学方法应用于金融领域的学科,其目标是创造和管理金融产品、控制金融风险并优化金融市场。

其主要技术包括金融模型、衍生品定价和风险管理等。

1.2 金融工程的发展历程金融工程作为一个学科的发展可以追溯到20世纪60年代。

最早在美国的一些大公司和机构开始运用数学方法来分析和管理金融风险。

随着计算机技术的发展,金融工程的应用得到了进一步的推广和发展。

1987年,美国股市发生了一次巨大的暴跌,这次事件对金融机构的风险管理能力提出了更高的要求。

这促使金融工程的研究和应用进一步深入,成为一个独立的学科。

第二节:金融模型与定价为了理解和预测金融市场的运动和趋势,金融工程师使用各种数学模型来描述金融资产的价格和收益。

本节将介绍一些常见的金融模型和衍生品的定价方法。

2.1 随机过程模型随机过程模型是金融模型中最常用的一种模型。

它假设资产价格的变动是由一个或多个随机变量控制的。

常见的随机过程模型包括布朗运动、几何布朗运动和风险中立测度等。

2.2 期权定价期权是一种金融衍生品,其价值取决于基础资产的价格。

期权定价是金融工程中的一个重要问题。

常见的期权定价方法包括布莱克-斯科尔斯模型和二叉树模型等。

这些方法利用了期权的无风险套利原理,推导出期权的理论价格。

2.3 期权策略期权策略是利用不同期权合约的组合来实现特定投资目标的方法。

常见的期权策略包括买入认购期权、卖出认沽期权、蝶式期权策略等。

这些策略可以用来进行套利、投机和风险管理等操作。

第三节:金融市场分析与风险管理金融工程的另一个重要领域是金融市场分析和风险管理。

本节将介绍金融市场分析的一些常用方法和风险管理的基本原则。

金融工程详细概述什么是金融工程金融工程是应用数学、计量经济学和计算机科学等交叉学科的方法和技术来解决金融问题的一门学科。

它主要涉及利用各种数学模型和计算机算法来研究和解决金融市场、金融产品和金融风险管理等方面的问题。

金融工程的目标是提高金融市场的效率和稳定性,为投资者提供更好的投资策略和风险管理工具。

金融工程的基本原理金融工程的基本原理包括市场有效假设、资本资产定价模型、衍生品定价理论和资源配置效率等。

市场有效假设市场有效假设是金融工程的基石之一。

它认为金融市场是有效的,即所有可获得的信息都已被充分反映在资产价格中,投资者无法通过分析和预测市场来获得超额收益。

市场有效假设对金融工程的模型构建和市场参与者的投资决策有着重要的影响。

资本资产定价模型资本资产定价模型是金融工程的另一个重要组成部分。

这个模型描述了投资者在面临风险时如何选择投资组合以平衡风险和回报。

其中最著名的资本资产定价模型是马科维茨的均值-方差模型,它通过计算投资组合的期望收益率和风险来帮助投资者做出投资决策。

衍生品定价理论衍生品定价理论是金融工程中的重要组成部分。

衍生品是一种根据基础资产的价格变动而变化的金融产品,包括期权、期货、掉期等。

衍生品的定价涉及到估计其内在价值和时间价值,以及考虑市场波动性等因素。

著名的衍生品定价模型包括布莱克-斯科尔斯期权定价模型和期货定价模型等。

资源配置效率资源配置效率是金融工程的目标之一。

它涉及到将有限的资源分配到不同的金融市场和金融产品中,以最大化社会福利。

金融工程的模型和算法可以帮助投资者在资源配置上做出更加理性和高效的决策,从而提高资源的利用效率。

金融工程的应用领域金融工程的方法和技术在各个金融领域都有广泛的应用,包括风险管理、投资组合优化、金融衍生品设计和定价、金融市场预测等。

风险管理风险管理是金融工程的一个重要应用领域。

金融市场存在各种类型的风险,包括市场风险、信用风险、操作风险等。

金融工程的方法可以帮助金融机构和投资者识别、测量和管理各种风险,从而降低金融风险带来的损失。