保护关税说详解

- 格式:ppt

- 大小:2.90 MB

- 文档页数:10

同学们好,今天我们来继续学习关税的结构和有效保护率的相关知识。

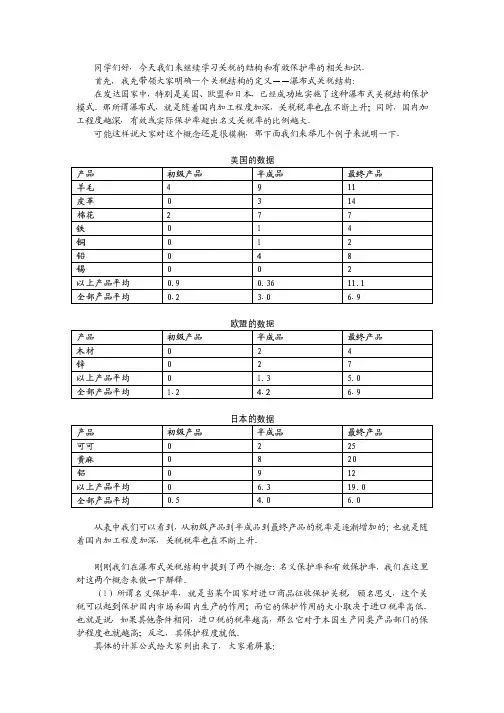

首先,我先带领大家明确一个关税结构的定义——瀑布式关税结构:在发达国家中,特别是美国、欧盟和日本,已经成功地实施了这种瀑布式关税结构保护模式。

那所谓瀑布式,就是随着国内加工程度加深,关税税率也在不断上升;同时,国内加工程度越深,有效或实际保护率超出名义关税率的比例越大。

可能这样说大家对这个概念还是很模糊,那下面我们来举几个例子来说明一下。

美国的数据产品 初级产品 半成品 最终产品羊毛 4 9 11皮革 0 3 14棉花 2 7 7铁 0 1 4铜 0 1 2铅 0 4 8锡 0 0 2以上产品平均 0.9 0.36 11.1全部产品平均 0.2 3.0 6.9欧盟的数据产品 初级产品 半成品 最终产品木材 0 2 4锌 0 2 7以上产品平均 0 1.3 5.0全部产品平均 1.2 4.2 6.9日本的数据产品 初级产品 半成品 最终产品可可 0 2 25黄麻 0 8 20铝 0 9 12以上产品平均 0 6.3 19.0全部产品平均 0.5 4.0 6.0 从表中我们可以看到,从初级产品到半成品到最终产品的税率是逐渐增加的;也就是随着国内加工程度加深,关税税率也在不断上升。

刚刚我们在瀑布式关税结构中提到了两个概念:名义保护率和有效保护率,我们在这里对这两个概念来做一下解释。

(1)所谓名义保护率,就是当某个国家对进口商品征收保护关税,顾名思义,这个关税可以起到保护国内市场和国内生产的作用;而它的保护作用的大小取决于进口税率高低。

也就是说,如果其他条件相同,进口税的税率越高,那么它对于本国生产同类产品部门的保护程度也就越高;反之,其保护程度就低。

具体的计算公式给大家列出来了,大家看屏幕:国内价格—进口价格名义保护率(NRP)=——————————×100%进口价格从这个公式上我们可以直观地看出来,名义保护税率实际上就是一种从价税率。

税务术语定义详解保护关税(Protective Tariff)一国为保护本国的工农业而对进口商品征收的关税。

保护关税的税率要高,有时高达百分之几百,实际上等于禁止进口,从而达到保护的目的。

目前,虽然可以采用进口许可证,进口配额等办法直接限制进口,以及采用倾销、资本输出等办法,冲破关税的限制,使保护关税的作用相对减低,但它仍是保护贸易政策的重要措施之一。

保税制度(Bonded System)由国家在港口或机场附近设立保税区、保税仓库或保税工厂,外国商品运进这些保税区域不算进口,不交纳进口税。

在保税区内商品可以存储,也可以进行分类、改装、混合、加工,运出时不交纳出口税。

这些商品如进入国内市场,则按进口对待,须交纳进口税。

保税仓库或保税工厂有国营的,由该国海关所设置,有的是经海关批准注册私人经营的。

外国商品的保税期限由一个月至半年,多则3年,在此期间内由海关进行监督。

保税货物如需废弃,要申报海关,如有丢失,需交纳关税。

设置保税区的目的是为进口货物提供装卸、储存场所,便于办理海关手续,便于对货物进行加工以适应国内外市场需要,而更主要的是便于货主选择交易时机进行成交,发展转口贸易。

布鲁塞尔估价定义(Brussels Definition of Value BDV)国际性的海关估价规定之一,指经欧洲国家海关同盟研究,由34个国家于1950年在布鲁塞尔签署的《海关商品估价公约》。

该协议给海关估价做了定义,被称为布鲁塞尔估价定义,它规定海关应以进口货物的“正常价格”(Normal Price)作为估价的依据,这种估价方法除当时34个缔约国外,曾为另外67个国家和地区采用。

目前,只有一部分发展中国家以此作为估价规定。

正常价格是指在进口国港口或交货地区,于交纳关税时,在卖方与买方相互独立的公开市场上,任何买主都可能买到这种商品的的正常价格。

价格中所包括的费用内容以及影响价格水平的因素和条件,都在公约的附件中加以规定和解释,基本精神是要符合“正常”原则。

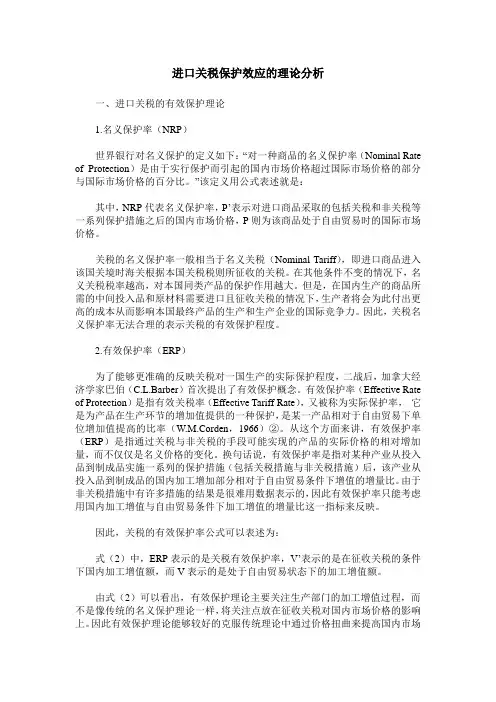

进口关税保护效应的理论分析一、进口关税的有效保护理论1.名义保护率(NRP)世界银行对名义保护的定义如下:“对一种商品的名义保护率(Nominal Rate of Protection)是由于实行保护而引起的国内市场价格超过国际市场价格的部分与国际市场价格的百分比。

”该定义用公式表述就是:其中,NRP代表名义保护率,P’表示对进口商品采取的包括关税和非关税等一系列保护措施之后的国内市场价格,P则为该商品处于自由贸易时的国际市场价格。

关税的名义保护率一般相当于名义关税(Nominal Tariff),即进口商品进入该国关境时海关根据本国关税税则所征收的关税。

在其他条件不变的情况下,名义关税税率越高,对本国同类产品的保护作用越大。

但是,在国内生产的商品所需的中间投入品和原材料需要进口且征收关税的情况下,生产者将会为此付出更高的成本从而影响本国最终产品的生产和生产企业的国际竞争力。

因此,关税名义保护率无法合理的表示关税的有效保护程度。

2.有效保护率(ERP)为了能够更准确的反映关税对一国生产的实际保护程度,二战后,加拿大经济学家巴伯(C.L.Barber)首次提出了有效保护概念。

有效保护率(Effective Rate of Protection)是指有效关税率(Effective Tariff Rate),又被称为实际保护率,它是为产品在生产环节的增加值提供的一种保护,是某一产品相对于自由贸易下单位增加值提高的比率(W.M.Corden,1966)②。

从这个方面来讲,有效保护率(ERP)是指通过关税与非关税的手段可能实现的产品的实际价格的相对增加量,而不仅仅是名义价格的变化。

换句话说,有效保护率是指对某种产业从投入品到制成品实施一系列的保护措施(包括关税措施与非关税措施)后,该产业从投入品到制成品的国内加工增加部分相对于自由贸易条件下增值的增量比。

由于非关税措施中有许多措施的结果是很难用数据表示的,因此有效保护率只能考虑用国内加工增值与自由贸易条件下加工增值的增量比这一指标来反映。

保障措施关税概述保障措施关税是一种贸易保护措施,用于限制进口产品的数量或抬高其价格,以保护国内产业免受来自外国竞争对手的不公平竞争。

这种关税通常被用作应对严重的贸易摩擦或保护国内产业的工具,但也可能导致贸易壁垒和贸易争端。

保障措施关税的种类保障措施关税主要有以下几种类型。

1. 关税配额关税配额是一种限制进口产品数量的措施。

在关税配额制度下,进口产品的数量被限制在一定数量范围内,超出配额的部分则需要支付额外的关税费用。

这种措施旨在控制进口产品的数量,以保护国内产业免受激烈竞争的影响。

2. 增值税退税增值税退税是一种减免进口产品增值税的措施。

通过增值税退税,进口商可以获得一定比例的减免,从而降低进口产品的成本。

这种措施通常用于鼓励进口产品的消费和促进国内市场的竞争。

3. 反倾销税反倾销税是一种针对倾销行为的关税措施。

当进口产品的价格低于其正常价值或比国内市场价格低时,反倾销税将被征收。

这种措施旨在防止倾销行为对国内产业造成的损害,保护国内市场免受低价竞争的冲击。

4. 保证金保证金是一种要求进口商支付一定比例货款的措施。

进口商在进口产品时需要支付一定比例的货款作为保证金,以确保他们遵守相关的进口规定。

如果进口商未能履行规定或违反了相关法律法规,保证金将被没收。

保障措施关税的实施条件为了实施保障措施关税,通常需要满足以下条件。

1. 严重的贸易摩擦保障措施关税通常是作为应对严重的贸易摩擦的一种手段。

当国内产业受到严重冲击,出现严重的贸易摩擦时,政府可以考虑实施保障措施关税来保护国内产业。

2. 经过正当调查和程序为了确保保障措施关税的合法性和公正性,实施这种措施需要经过正当的调查和程序。

调查应当包括对进口产品的定性和定量分析,确定是否存在不公平竞争行为,并评估其对国内产业的影响。

3. 临时性措施保障措施关税通常是一种临时性措施,用于应对特定的贸易问题。

这种关税通常在一定期限后自动失效,或在达成双方协议后进行调整。

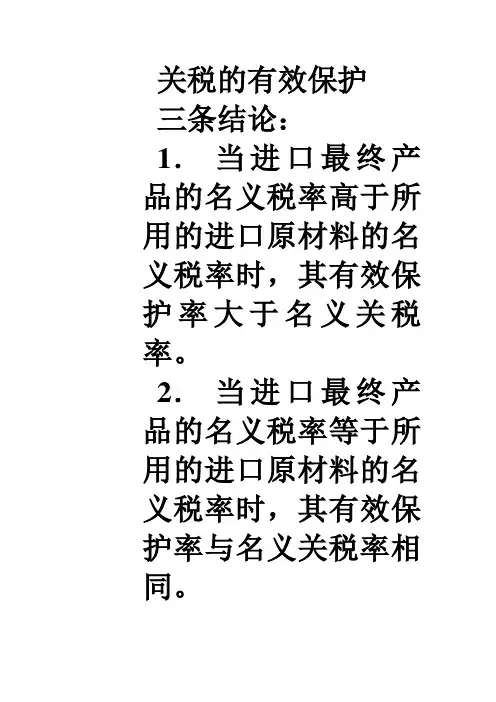

关税的有效保护

三条结论:

1.当进口最终产品的名义税率高于所用的进口原材料的名义税率时,其有效保护率大于名义关税率。

2.当进口最终产品的名义税率等于所用的进口原材料的名义税率时,其有效保护率与名义关税率相同。

3.当进口最终产品的名义税率小于所用的进口原材料的名义税率时,其有效保护率小于名义关税率。

名义保护(率)=[(进口货物国内价-国际价)/ 国际价]×100% 有效保护(率)=[(国内加工增值-国外加工增值)/ 国外加工增值]×100%

例:1公斤棉纱CIF 价格为20元/公斤,而原棉价格为15元/公斤,占棉纱价75%,余下5元为国外加工增值额,如果我国进口原棉在国内加工

如对棉纱进口征10%关税,对原棉进口免税:

有效保护率=(7-5)/5*100%=40%

名义保护率=

(22-20)/20=10%

如对原棉进口征20%关税,棉纱进口征收10%关税,其他条件不变

有效保护率=(4-5)

/5=-20%

如对棉纱和棉花各

征10%进口关税,

有效保护率

=[(22-16.5)

-5]/5*100%=10%。

二.保护关税和财政关税按课征的目的不同,关税可分为保护关税和财政关税。

1.保护关税保护关税(Protective Tariff)又称经济关税,是指以保护本国产业发展为主要目的的关税。

如果对进口商品征税,并使征税后进口商品价格等于或高于国内相同产品的价格,就会保持或刺激对国内相同产品的需求,从而使该产品的生产不会向其他产品转移。

这种关税对该商品的生产,就起到了保护作用。

税率越高,保护程度越强。

有时税率高达百分之几百,实际上等于禁止进口,从而达到保护的目的。

目前,虽然可以采用进口许可证,进口配额等办法直接限制进口,以及采用倾销、资本输出等办法,冲破关税的限制,使保护关税的作用相对减低,但它仍是保护贸易政策的重要措施之一。

一国关税保护的程度可以用该国关税水平来表示。

关税水平是指一国进口关税税率的平均数,它有不同的计算方法,但基本上不外乎使用简单平均法和加权平均法两种。

简单平均法:最简单的一种是算术平均法,即以一国税则中所有税目中税率相加的总和,除以所有税目的总数,求出其税率的平均值。

加权平均法:它有三种表示方法:(1)以全部进口商品为权数:关税水平=(进口关税总额/进口商品总额)*100% 在这种计算方法中,因为各国都有很多零税或免税的进口商品,如果一国中免税的项目较多,计算出来的数值就偏低,不易看出有税商品税率的高低。

(2)以有税进口商品为权数:关税水平=(进口关税总额/有税进口商品总额)*100%(3)以代表性商品为权数:关税水平=(进口关税总额/代表性商品进口总额)*100%代表性商品加权平均法:若各国选取同样的代表性商品进行加权平均,对各国的关税水平比较则成为可能,这种方法比全额加权平均更为简单和实用。

(取样加权平均法)只对某大类商品或某个行业商品的关税水平进行比较。

保护关税分为工业保护关税和农业保护关税。

不同国家所实行的保护关税的目的不同。

在自由竞争时期,美、法、德等国的工业比英国落后,因而实行保护关税以保护本国幼稚工业的发展。

关税保护论名词解释

关税保护:

关税保护是指国家出台政策通过加征关税,减少或消除进口产品对国内产品的竞争,从而保护国内行业发展和消费者选择。

关税一般可以分为反倾销关税、反补贴关税和普通关税三种。

反倾销关税:

反倾销关税是指,当一家外国企业以低于其国内售价或生产成本的价格出口产品到另一国时,接受国家将对其产品征收额外的关税。

反补贴关税:

反补贴关税是指当一家国外企业按照本国政策获得补贴出口货

物或产品时,接受国家将对其产品征收额外的关税。

普通关税:

普通关税是指在贸易双方没有爆发任何贸易僵局的情况下,双方国家之间订立的合法贸易协定,对进口商品加征的各种税费,如进口关税、增值税、消费税等。