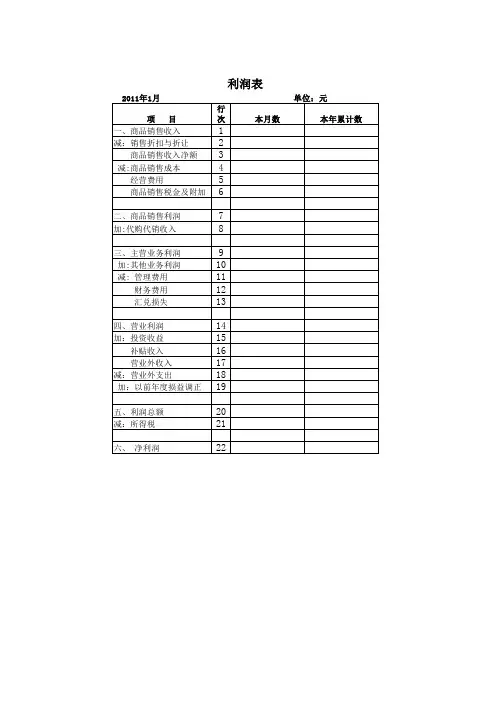

利润表

- 格式:xls

- 大小:18.50 KB

- 文档页数:58

利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额利润表3种模板模板一:简单利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润模板二:详细利润表一、营业收入1. 主营业务收入销售商品收入提供劳务收入其他收入2. 其他业务收入投资收益资产处置收益其他收入二、营业成本1. 主营业务成本直接材料成本直接人工成本制造费用2. 其他业务成本投资成本资产处置成本其他成本三、税金及附加四、销售费用1. 广告费2. 业务招待费3. 运输费4. 其他销售费用五、管理费用1. 办公费2. 差旅费3. 折旧费4. 其他管理费用六、财务费用1. 利息支出2. 汇兑损失3. 其他财务费用七、营业利润八、营业外收入1. 政府补助2. 其他营业外收入九、营业外支出1. 资产减值损失2. 其他营业外支出十、利润总额十一、所得税费用十二、净利润模板三:综合利润表一、营业收入1. 主营业务收入2. 其他业务收入二、营业成本1. 主营业务成本2. 其他业务成本三、税金及附加四、销售费用五、管理费用六、财务费用七、营业利润八、营业外收入九、营业外支出十、利润总额十一、所得税费用十二、净利润十三、其他综合收益十四、综合收益总额除了上述三种模板,您还可以根据公司的具体情况和需求,对利润表进行进一步的细化和调整。

利润表内部结构及变动情况表一、利润表的内部结构利润表是用于反映公司经营业绩的财务报表之一,它由三个主要部分组成:营业收入、营业成本和利润。

1. 营业收入:营业收入指的是公司通过销售商品、提供劳务等经营活动所获得的收入。

这部分收入是公司主要的经营来源,它可以来源于不同的业务领域和产品销售。

2. 营业成本:营业成本是指公司在生产和销售产品过程中发生的直接成本和间接成本。

直接成本包括原材料、人工、制造费用等,间接成本包括管理费用、销售费用等。

营业成本的高低直接影响着公司的利润水平。

3. 利润:利润是指公司在一定时期内,通过经营活动所获得的净收益。

它是营业收入减去营业成本和其他费用后的余额。

利润的高低反映了公司的盈利能力和经营状况。

二、利润表的变动情况利润表的变动情况反映了公司经营业绩的增长或下滑,可以通过以下几个方面进行分析:1. 营业收入的变动:营业收入的增加通常意味着公司销售业务的扩张和市场份额的增长。

而营业收入的下降可能是由于市场竞争加剧或产品需求下降等原因。

通过对营业收入的变动情况进行分析,可以了解公司的市场表现和业务发展趋势。

2. 营业成本的变动:营业成本的增加可能是由于原材料价格上涨、人工成本增加等因素导致的。

而营业成本的下降则可能是由于采取了成本控制措施或优化供应链等因素。

通过对营业成本的变动情况进行分析,可以了解公司的成本管控能力和盈利能力。

3. 利润的变动:利润的增加表示公司的盈利能力不断提高,而利润的下降则可能意味着公司面临经营压力和风险。

通过对利润的变动情况进行分析,可以了解公司的经营状况和盈利能力的变化趋势。

4. 利润率的变动:利润率是利润与营业收入的比值,它可以反映公司的盈利水平和经营效益。

利润率的增加表示公司的盈利能力提高,而利润率的下降则可能表示公司的盈利能力下降或成本压力增加。

通过对利润率的变动情况进行分析,可以了解公司的盈利能力和经营效益的变化情况。

总结起来,利润表的内部结构和变动情况是我们了解和评估公司经营业绩的重要依据。

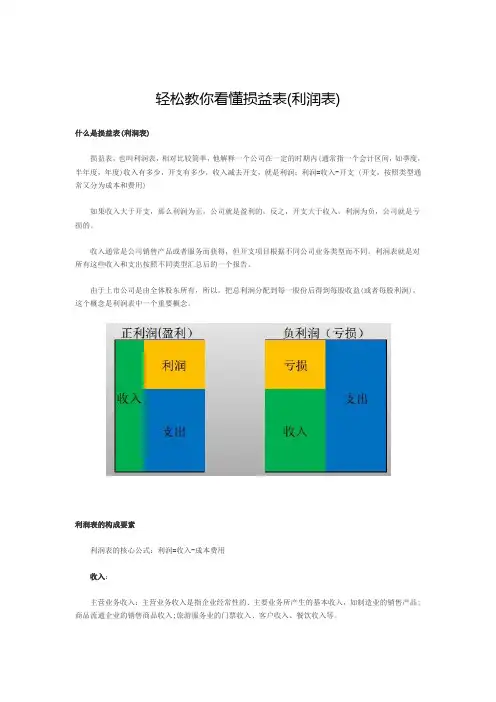

轻松教你看懂损益表(利润表)什么是损益表(利润表)损益表,也叫利润表,相对比较简单,他解释一个公司在一定的时期内(通常指一个会计区间,如季度,半年度,年度)收入有多少,开支有多少,收入减去开支,就是利润:利润=收入-开支 (开支,按照类型通常又分为成本和费用)如果收入大于开支,那么利润为正,公司就是盈利的,反之,开支大于收入,利润为负,公司就是亏损的。

收入通常是公司销售产品或者服务而获得,但开支项目根据不同公司业务类型而不同。

利润表就是对所有这些收入和支出按照不同类型汇总后的一个报告。

由于上市公司是由全体股东所有,所以,把总利润分配到每一股份后得到每股收益(或者每股利润),这个概念是利润表中一个重要概念。

利润表的构成要素利润表的核心公式:利润=收入-成本费用收入:主营业务收入:主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

其他业务收入:其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务收入具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

投资收益:是指对外投资所取得的利润、股利和债券利息等收人减去投资损失后的净收益。

包括对联营企业和合营企业的投资收益。

营业外收入:营业外收入是指与企业生产经营活动没有直接关系的各种收入。

它不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。

营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得等。

成本费用:产品成本:是指企业为了生产产品而发生的各种耗费。

产品成本有狭义和广义之分,狭义的产品成本是企业在生产单位(车间、分厂)内为生产和管理而支出的各种耗费,主要有原材料、燃料和动力,生产工人资和各项制造费用。