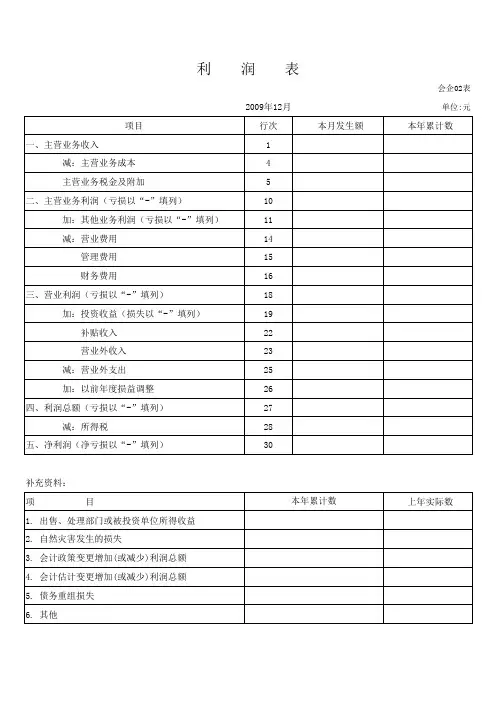

利润表中不同层次的利润依次为:营业利润、利润总额和净利润。

一 营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+投资收益,其中,对营业利润影响最大的是营业收入和营业成本。

1.“营业收入”项目是企业实现利润的主要来源,它包括主营业务收入和其他业务收入。主营业务收入是指企业按照营业执照上规定的主营业务内容经营所得的营业收入;其他业务收入是指企业除主营业务以外因销售或提供劳务所得的收入,如销售材料、代购代销、技术转让、包装。营业收入预算是企业通过对目标市场的定位和分析,按产品的种类或部分分类制定出预期的营业收入。企业通常将营业收入实现情况与事先的预算作比较,分析企业经营是否达到预期的水平、经营结构是否合理、产品产销是否协调等。通过对营业收入完成的情况进行分析,企业可以挖掘产品潜在的市场,有效分析企业经营环节的效益,为存在的问题寻找线索,同时也为评价企业销售部门或销售人员的工作业绩提供了依据。

2.“营业成本”反映公司在经营活动发生的实际成本。如工业公司的陈品销售成本,是指以销售产品的生产成本,由直接材料,直接工人和制造费用三个成本项目组成。该项目列示的是已售产品的实际成本,它是根据已售产品的数量和实际单位成本计算出来的。

二 利润总额

利润总额是一家公司在营业收入中扣除成本消耗及营业税后的剩余,这就是人们通常所说的盈利,它与营业收入间的关系为:

营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益(-投资损失)

利润总额=营业利润+营业外收入-营业外支出

当利润总额为负时,企业一年经营下来,其收入还抵不上成本开支及应缴的营业税,这就是通常所说的企业发生盈亏。

当利润总额为零时,企业一年的收入正好与支出相等,企业经营不亏不赚,这就是通常所说的盈亏平衡。