商业成本会计核算实务【会计实务操作教程】

- 格式:pptx

- 大小:767.65 KB

- 文档页数:1

商业会计成本核算⽅法成本是商品经济的价值范畴,是商品价值的组成部分。

⼈们要进⾏⽣产经营活动或达到⼀定的⽬的,就必须耗费⼀定的资源,那么核算的⽅法有哪些呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

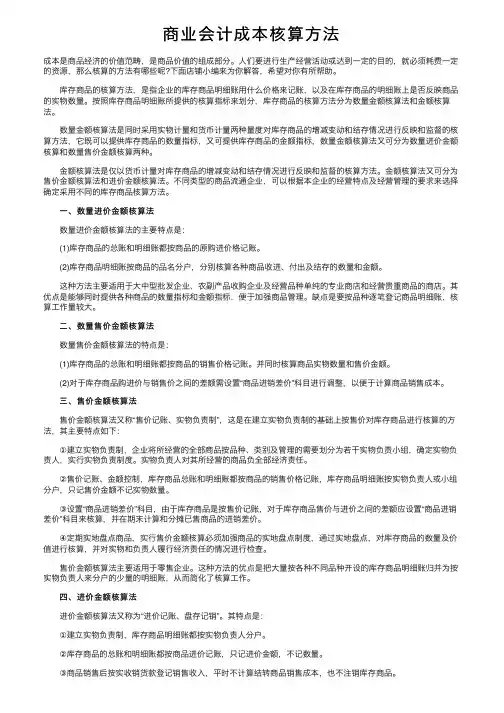

库存商品的核算⽅法,是指企业的库存商品明细账⽤什么价格来记账,以及在库存商品的明细账上是否反映商品的实物数量。

按照库存商品明细账所提供的核算指标来划分,库存商品的核算⽅法分为数量⾦额核算法和⾦额核算法。

数量⾦额核算法是同时采⽤实物计量和货币计量两种量度对库存商品的增减变动和结存情况进⾏反映和监督的核算⽅法,它既可以提供库存商品的数量指标,⼜可提供库存商品的⾦额指标,数量⾦额核算法⼜可分为数量进价⾦额核算和数量售价⾦额核算两种。

⾦额核算法是仅以货币计量对库存商品的增减变动和结存情况进⾏反映和监督的核算⽅法。

⾦额核算法⼜可分为售价⾦额核算法和进价⾦额核算法。

不同类型的商品流通企业,可以根据本企业的经营特点及经营管理的要求来选择确定采⽤不同的库存商品核算⽅法。

⼀、数量进价⾦额核算法数量进价⾦额核算法的主要特点是:(1)库存商品的总账和明细账都按商品的原购进价格记账。

(2)库存商品明细账按商品的品名分户,分别核算各种商品收进、付出及结存的数量和⾦额。

这种⽅法主要适⽤于⼤中型批发企业、农副产品收购企业及经营品种单纯的专业商店和经营贵重商品的商店。

其优点是能够同时提供各种商品的数量指标和⾦额指标,便于加强商品管理。

缺点是要按品种逐笔登记商品明细账,核算⼯作量较⼤。

⼆、数量售价⾦额核算法数量售价⾦额核算法的特点是:(1)库存商品的总账和明细账都按商品的销售价格记账。

并同时核算商品实物数量和售价⾦额。

(2)对于库存商品购进价与销售价之间的差额需设置“商品进销差价”科⽬进⾏调整,以便于计算商品销售成本。

三、售价⾦额核算法售价⾦额核算法⼜称“售价记账、实物负责制”,这是在建⽴实物负责制的基础上按售价对库存商品进⾏核算的⽅法,其主要特点如下:①建⽴实物负责制,企业将所经营的全部商品按品种、类别及管理的需要划分为若⼲实物负责⼩组,确定实物负责⼈,实⾏实物负责制度。

商贸成本会计做账流程1.采购:商贸企业要从供应商处采购商品,并收到相应的发票。

采购部门应核对商品数量和价格,并确保发票准确无误。

2.入库:采购完成后,货物被送至仓库,入库部门要对货物进行验收和登记。

验证货物的数量和质量,然后录入到库存系统中。

3.成本核算:通过库存系统,根据采购商品的价格和数量,计算每个商品的成本。

成本包括采购价格、运输费用、关税等。

4.成本分摊:商贸企业可能有多个销售渠道,例如零售、批发、电子商务等。

成本分摊是将采购的成本按照销售渠道的比例分配给不同的销售渠道。

例如,如果批发渠道占总销售额的60%,则将60%的成本分配给批发渠道。

5.销售:商贸企业销售商品给客户,并收到相应的销售发票。

销售部门要核对销售商品的数量和价格,并确保发票准确无误。

6.出库:销售完成后,根据客户要求,从仓库中取出对应数量的货物,并进行出库登记。

库存系统中的库存数量会相应调整。

7.成本核算:根据销售的商品价格和数量,计算每个商品的成本。

销售成本包括采购成本、直接劳动成本(如包装、装卸等)和销售其他费用(如销售人员的佣金)。

8.成本摊销:商贸企业可能有一些固定成本需要摊销,如仓库租金、员工工资等。

这些成本会根据一定的计算方法摊销到相应的销售合同中。

9.账务处理:根据采购发票和销售发票,进行账务处理。

将采购发票中的采购成本记录在成本账户中,将销售发票中的销售额记录在销售收入账户中。

10.核对差异:在成本核算和账务处理过程中,可能会发生一些差异,例如实际采购价格与发票上的价格不一致。

财务部门要对这些差异进行核对,确保成本核算和账务处理的准确性。

11.结算:商贸企业需要与供应商结算采购款项,并与客户结算销售款项。

财务部门负责处理供应商和客户的结算事宜。

12.报表编制:根据成本核算和账务处理的结果,编制财务报表,如成本报表、利润表、财务状况表等,以便管理层进行财务分析和决策。

以上是商贸成本会计做账流程的一般步骤。

具体操作可能因不同的企业而有所不同,但整体流程是相似的。